27 мая 2021 | МТС Аведиков Георгий

Вышел отчет компании по итогам 1 кв. 2021 года.

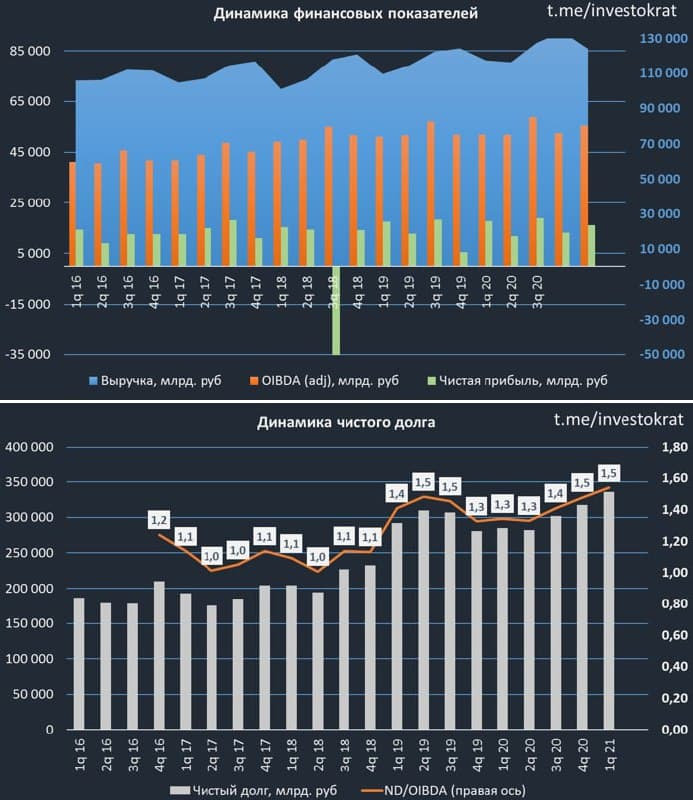

Выручка выросла на 5,5% г/г до 123,9 млрд. руб.

OIBDA выросла на 6,7% г/г до 55,4 млрд. руб.

Чистая прибыль снизилась на (8,8% г/г) до 16,2 млрд. руб.

Выручка подросла за счет роста доходов от мобильной связи и роста объемов реализации мобильных телефонов и аксессуаров. Интересно, что OIBDA от розничной деятельности снизилась, несмотря на рост выручки этого направления. Маржинальность оффлайн точек продаж продолжает падать.

МТС Банк продолжает поддерживать финансовые результаты группы. Его вклад в рост прибыли составил 1 млрд. руб, но из-за курсовых разниц (-5 млрд. руб), чистая прибыль показала отрицательную динамику г/г.

В 1 квартале компания инвестировала 29,3 млрд. руб., средства пошли на развитие сети 4G в регионах. Суммарно по году менеджмент ожидает капексов на уровне 100-110 млрд. руб. За последние годы у компании остается в среднем 55-57 млрд. руб. свободного денежного потока. При этом, на дивиденды и обратный выкуп расходуется около 72 млрд. руб. (без учета спец. дивов от продажи украинской дочки), очевидно, свободный денежный поток расходов не покрывает.

Это все приводит к росту долговой нагрузки. Чистый долг вырос на 6% к декабрю 2020 года до 336 млрд. руб. Текущая стоимость обслуживания составляет 5,6%, но с ростом ключевой ставки эта цифра будет тоже расти.

ND/OIBDA = 1,5 — пока еще в пределах нормы

EV/OIBDA = 4,6 (средняя за 5 лет — 4,2)

P/E = 11,2 (средняя за 5 лет — 10,6)

По мультипликаторам дисконта нет, бизнес оценен справедливо. Из минусов я бы отметил продолжающиеся выплаты акционерам дивидендов на заемные средства. Пока долговая нагрузка не критичная, но зачем это делать не совсем понятно. Ежегодные выкупы собственных акций по 15 млрд. руб. позволили компании собрать пакет в 13,5% от общего количества. Что с этим пакетом будут делать пока неизвестно.

Сам факт обратного выкупа акций без их гашения акционерам ничего не дает. Фактически, собственные акции можно заложить, взять кредит под обеспечение, продать, погасить, но пока ничего из этого не происходит.

МТС является хорошей дивидендной историей, обратный выкуп пока не учитываем, акции не погашаются. На сильный рост дивидендов в ближайшие годы рассчитывать тоже не стоит. Также напомню, что компания работает исключительно на внутренний рынок, что не защищает нас от девальвации рубля. С постепенным ростом ставок в стране текущая див. доходность будет становиться все менее привлекательной.

На днях вышла новость о том, что МТС планирует вывести часть активов в отдельную компанию. В первую очередь это будут мобильные и фиксированные сети связи, коммутационное оборудование, а также облачный сервис, включая дата-центры. Бизнес стал настолько скучным, что даже менеджмент не выдержал и решил организовать хоть какую-то движуху.

Я пока свою позицию удерживаю, если цена вырастет до 350 рублей +, скорее всего постепенно долю акций начну сокращать. В моменте, выбирая между доходностью в 6-8% в рублях и 4-5% в долларах, я предпочту скорее всего второе. В ближайшее время не вижу серьезных причин для ослабления рубля, но сам факт, что в нем заинтересованы все (правительство и бизнес), кроме населения России, меня немного смущает.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Выручка выросла на 5,5% г/г до 123,9 млрд. руб.

OIBDA выросла на 6,7% г/г до 55,4 млрд. руб.

Чистая прибыль снизилась на (8,8% г/г) до 16,2 млрд. руб.

Выручка подросла за счет роста доходов от мобильной связи и роста объемов реализации мобильных телефонов и аксессуаров. Интересно, что OIBDA от розничной деятельности снизилась, несмотря на рост выручки этого направления. Маржинальность оффлайн точек продаж продолжает падать.

МТС Банк продолжает поддерживать финансовые результаты группы. Его вклад в рост прибыли составил 1 млрд. руб, но из-за курсовых разниц (-5 млрд. руб), чистая прибыль показала отрицательную динамику г/г.

В 1 квартале компания инвестировала 29,3 млрд. руб., средства пошли на развитие сети 4G в регионах. Суммарно по году менеджмент ожидает капексов на уровне 100-110 млрд. руб. За последние годы у компании остается в среднем 55-57 млрд. руб. свободного денежного потока. При этом, на дивиденды и обратный выкуп расходуется около 72 млрд. руб. (без учета спец. дивов от продажи украинской дочки), очевидно, свободный денежный поток расходов не покрывает.

Это все приводит к росту долговой нагрузки. Чистый долг вырос на 6% к декабрю 2020 года до 336 млрд. руб. Текущая стоимость обслуживания составляет 5,6%, но с ростом ключевой ставки эта цифра будет тоже расти.

ND/OIBDA = 1,5 — пока еще в пределах нормы

EV/OIBDA = 4,6 (средняя за 5 лет — 4,2)

P/E = 11,2 (средняя за 5 лет — 10,6)

По мультипликаторам дисконта нет, бизнес оценен справедливо. Из минусов я бы отметил продолжающиеся выплаты акционерам дивидендов на заемные средства. Пока долговая нагрузка не критичная, но зачем это делать не совсем понятно. Ежегодные выкупы собственных акций по 15 млрд. руб. позволили компании собрать пакет в 13,5% от общего количества. Что с этим пакетом будут делать пока неизвестно.

Сам факт обратного выкупа акций без их гашения акционерам ничего не дает. Фактически, собственные акции можно заложить, взять кредит под обеспечение, продать, погасить, но пока ничего из этого не происходит.

МТС является хорошей дивидендной историей, обратный выкуп пока не учитываем, акции не погашаются. На сильный рост дивидендов в ближайшие годы рассчитывать тоже не стоит. Также напомню, что компания работает исключительно на внутренний рынок, что не защищает нас от девальвации рубля. С постепенным ростом ставок в стране текущая див. доходность будет становиться все менее привлекательной.

На днях вышла новость о том, что МТС планирует вывести часть активов в отдельную компанию. В первую очередь это будут мобильные и фиксированные сети связи, коммутационное оборудование, а также облачный сервис, включая дата-центры. Бизнес стал настолько скучным, что даже менеджмент не выдержал и решил организовать хоть какую-то движуху.

Я пока свою позицию удерживаю, если цена вырастет до 350 рублей +, скорее всего постепенно долю акций начну сокращать. В моменте, выбирая между доходностью в 6-8% в рублях и 4-5% в долларах, я предпочту скорее всего второе. В ближайшее время не вижу серьезных причин для ослабления рубля, но сам факт, что в нем заинтересованы все (правительство и бизнес), кроме населения России, меня немного смущает.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter