28 мая 2021 Zero Hedge | Золото

При адекватном сравнении инфляция потребительских цен сегодня близка к высоким уровням конца 1970-х. Это должно быть тревожным звоночком для политиков, поскольку кредитно-денежные решения фокусируются на реальных, а не прогнозируемых результатах. Однако сообщаемая статистика инфляции не показывает уровня 1970-х, потому что она больше не включает реальные цены на жилье.

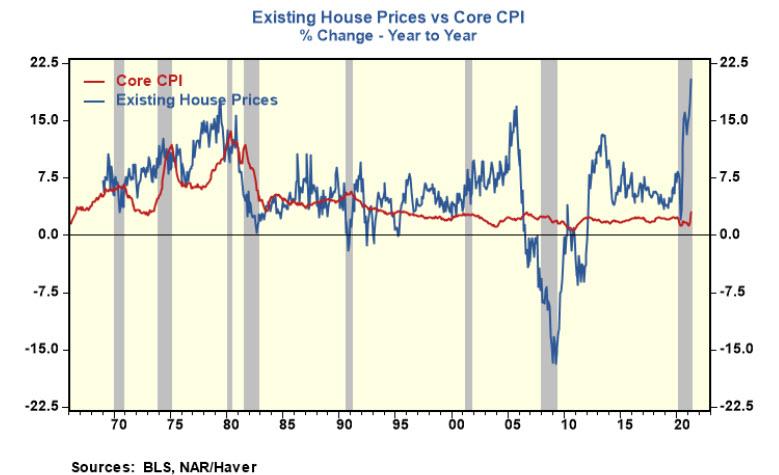

Старый индекс потребительских цен (ИПЦ) включал цены на жилье в оценку издержек домовладельцев, тогда как нынешний ценовой индекс основывает жилищные издержки домовладельцев на произвольном, нерыночном показателе аренды. Единственный способ сделать цены в разные периоды строго сопоставимыми – использовать тот же процесс оценки.

В апреле медианная цена вторичного жилья выросла за 12 месяцев на 20.3%, что стало новым рекордом, намного превысившим показатель 17.4%, наблюдавшийся в 1970-х. Но главное, прирост цен на вторичное жилье в 10 раз больше, чем прирост на 2% нерыночной аренды в ИПЦ.

Цены на вторичное жилье и базовый ИПЦ

Процентное изменение – за год

Базовый ИПЦ

Цены на вторичное жилье

Источники: Бюро статистики труда, Национальная ассоциация риелторов/Haver

На индекс арендного эквивалента для домовладельцев приходится почти четверть общего индекса потребительских цен и треть часто служащего ориентиром базового индекса. Если вместо нерыночной аренды использовать реальные цены жилья, то это добавит примерно 5 процентных пунктов к общему и базовому показателям инфляции, составляющим соответственно 4.2% и 3%. Последний раз инфляция потребительских цен в США была такой высокой в 1978-82 гг.

Если сообщаемая статистика инфляции больше не включает реальные цены на жилье, то это не означает, что повышение цен на жилье не является признаком роста инфляции и инфляционных ожиданий. Если рост цен на жилье – это не инфляция, то что это?

Нынешнему поколению политиков стоило бы включить цены на жилье в свои расчеты, поскольку это инфляционный результат, напрямую связанный с кредитно-денежной политикой.

Инфляционные циклы не оканчиваются ничем хорошим, и вероятность плохого исхода должна быть заметно выше, когда политики не осознают, что кредитно-денежная политика подпитывает неустойчивый ценовой цикл.

Автор: Джозеф Карсон (Joseph Carson), бывшийглавный экономист в Alliance Bernstein

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Старый индекс потребительских цен (ИПЦ) включал цены на жилье в оценку издержек домовладельцев, тогда как нынешний ценовой индекс основывает жилищные издержки домовладельцев на произвольном, нерыночном показателе аренды. Единственный способ сделать цены в разные периоды строго сопоставимыми – использовать тот же процесс оценки.

В апреле медианная цена вторичного жилья выросла за 12 месяцев на 20.3%, что стало новым рекордом, намного превысившим показатель 17.4%, наблюдавшийся в 1970-х. Но главное, прирост цен на вторичное жилье в 10 раз больше, чем прирост на 2% нерыночной аренды в ИПЦ.

Цены на вторичное жилье и базовый ИПЦ

Процентное изменение – за год

Базовый ИПЦ

Цены на вторичное жилье

Источники: Бюро статистики труда, Национальная ассоциация риелторов/Haver

На индекс арендного эквивалента для домовладельцев приходится почти четверть общего индекса потребительских цен и треть часто служащего ориентиром базового индекса. Если вместо нерыночной аренды использовать реальные цены жилья, то это добавит примерно 5 процентных пунктов к общему и базовому показателям инфляции, составляющим соответственно 4.2% и 3%. Последний раз инфляция потребительских цен в США была такой высокой в 1978-82 гг.

Если сообщаемая статистика инфляции больше не включает реальные цены на жилье, то это не означает, что повышение цен на жилье не является признаком роста инфляции и инфляционных ожиданий. Если рост цен на жилье – это не инфляция, то что это?

Нынешнему поколению политиков стоило бы включить цены на жилье в свои расчеты, поскольку это инфляционный результат, напрямую связанный с кредитно-денежной политикой.

Инфляционные циклы не оканчиваются ничем хорошим, и вероятность плохого исхода должна быть заметно выше, когда политики не осознают, что кредитно-денежная политика подпитывает неустойчивый ценовой цикл.

Автор: Джозеф Карсон (Joseph Carson), бывшийглавный экономист в Alliance Bernstein

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter