28 мая 2021 Фридом Финанс | Мосэнерго

Операционные показатели

Предприятия Мосэнерго за первый квартал текущего года нарастили выработку электроэнергии на 11,8% г/г, до 19,36 млрд кВт/ч, ввиду увеличения объемов ее потребления и низких температур наружного воз духа за указанный период. Отпуск тепловой энергии у компании увеличился на 35% г/г, до 38,5 млн Гкал, что также объясняется повышением спроса в связи с погодными условиями.

Финансовые показатели

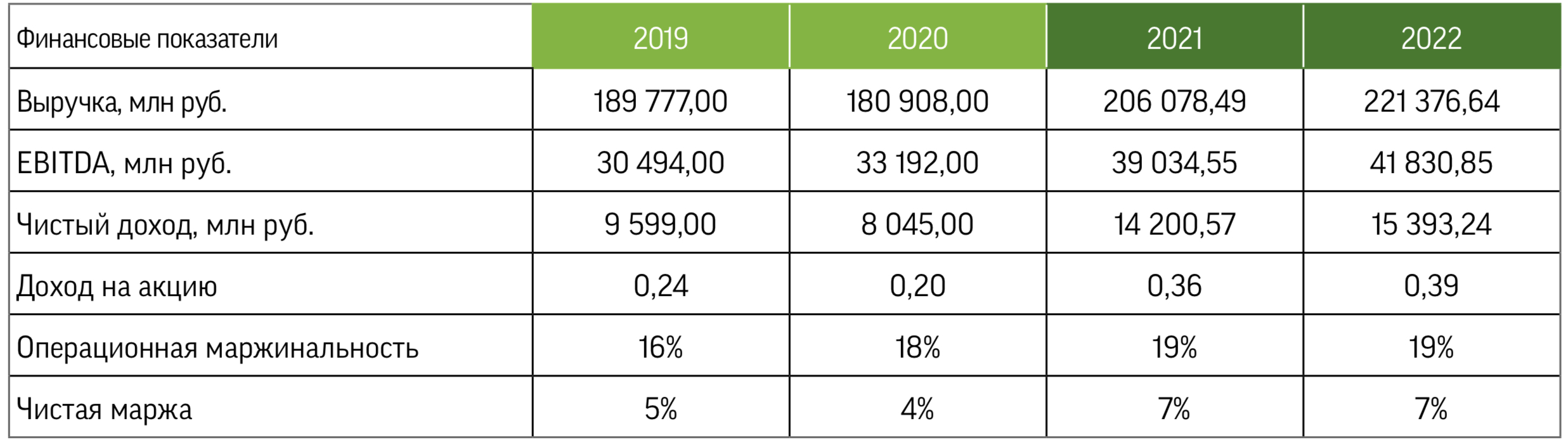

Выручка Мосэнерго и его дочерних структур по МСФО за январь-март увеличилась на 30,5% г/г и составила 78,032 млрд руб. благодаря положительной динамике производственных показателей. EBITDA повысилась на 36,0% г/г, до 17,632 млрд руб., чистая прибыль увеличилась на 65,7% г/г, достигнув 9,440 млрд руб.

Наши прогнозы

Базовый сценарий, основанный на прогнозах роста ВВП в 2021 году на 3,3%, в 2022-м—на 3,4% и на 3% в 2023-м, 2025-м и 2026 годах, предполагает увеличение объемов производства на предприятиях Мосэнерго в среднем на 1% г/г. В 2007-2012 годах в России средний рост выработки электроэнергии составил 2%, в 2013-2020 — 1%, а у Мосэнерго этот показатель сокращался на 1% г/г.

По нашему мнению, повышение среднего прогноза по росту экономики в 2013-2020 годах с 1% до 3% с учетом того, что рынок находится в начальной стадии восстановления, несмотря на возможные шоки, позволит Мосэнерго увеличить выработку электроэнергии в среднем на 3% г/г в 2021-2023 годах и на 2% г/г в 2021-2026-х.

В конце апреля Минэкономразвития представило прогноз оптовых тарифов на газ для всех групп российских потребителей, предполагающий их повышение не более чем на 3% вплоть до 2024 года. Тарифы на электроэнергию для населения, по расчетам Минэкономразвития, будут подниматься на 5% в год с 2022-го по 2024-й. Однако при сохране- нии текущих темпов роста цен в мире эти ожидания могут быть пересмотрены в сторону повышения. Наш среднегодовой прогноз тарифов на электроэнергию в 2021-2026 годах предполагает повышение на 7% г/г против 6% с 2013-го по 2020-й, 12% с 2007-го по 2012-й и 20% в 2002-2006 годах.

В 2019 году менеджмент Мосэнерго заложил CAPEX на ближайшие несколько лет в размере 14 млрд руб. в год без учета затрат на модернизацию. Судя по данным отчетности, капзатраты компании не выходят за эти рамки. Учитывая относительную стабильность выработки и цен реализации электроэнергии, а также корреляцию динамики капитальных инвестиций и отношения чистого денежного потока к выручке, среднее значение последнего коэффициента на 2021-2026 годы прогнозируем на уровне 3% против 5% в 2013-2020-м и -3% в 2000-2012-м. Риски для реализации данного прогноза связаны с тем, что при запланированном регуляторами ускорении роста ВВП отрасли электрогенерации придется существенно увеличить CAPEX. Долгосрочные прогнозы Совета рынка предполагают увеличение потребления электроэнергии в среднем примерно на 1% в год, что не соответствует упомянутой цели правительства добиться роста экономики более чем на 3% ежегодно.

В 2000-2012 годах ВВП РФ повышался на 5-9% г/г, а потребление электроэнергии увеличивалось в среднем на 2-4% г/г. Средняя доля капзатрат в выручке генерирующих компаний в этот период составляла около 7%. В 2013-2020 годах рост экономики замедлился примерно до 1% при аналогичном повышении потребления электроэнергии. При этом доля CAPEX в выручке генерирующих компаний равнялась приблизительно 4%.

При продолжении стагнации в экономике с учетом потребности в модернизации оборудования электрогенерирующих компаний необходимый объем инвестиций сектора в долгосрочном периоде прогнозируем примерно в 300 млрд руб., что приблизительно соответствует расчетам АКРА, опубликованным в 2018 году.

Если производство электроэнергии будет увеличиваться к уровням 2000-2012 годов, объем капзатрат в электрогенерации должен будет повыситься в два-три раза. Эта ситуация формирует для компаний сектора оценочные риски, которые в последние годы сдерживают инвестиционную активность в нем. Соотношение между чистым долгом и EBITDA у Мосэнерго равняется 0,4. Это означает, что у компании есть возможность довести объем инвестиций до необходимого уровня при сохранении приемлемых для ее бизнеса рисков даже в случае удвоения CAPEX и сохранения их на данном уровне в течение пяти лет.

Мы прогнозируем выручку Мосэнерго по итогам текущего года в объеме 206,1 млрд руб. при EBITDA 36 млрд и чистой прибыли 14,2 млрд руб. Гендиректор ГЭХ Денис Федоров в апреле заявил, что энергохолдинг сохранит действующую дивидендную политику и планирует направлять на выплаты акционерам 50% прибыли по МСФО. Дивиденд Мосэнерго по итогам 2020 года ожидается на уровне 0,101 руб. на акцию, что дает доходность 4% в текущих ценах. За 2021 год дивиденд прогнозируется в размере 0,179 руб. на акцию, но он не отражен в представленной оценке справедливой стоимости компании.

По финансовым мультипликаторам акции Мосэнерго недооценены к отечественным аналогам.

http://ffin.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Предприятия Мосэнерго за первый квартал текущего года нарастили выработку электроэнергии на 11,8% г/г, до 19,36 млрд кВт/ч, ввиду увеличения объемов ее потребления и низких температур наружного воз духа за указанный период. Отпуск тепловой энергии у компании увеличился на 35% г/г, до 38,5 млн Гкал, что также объясняется повышением спроса в связи с погодными условиями.

Финансовые показатели

Выручка Мосэнерго и его дочерних структур по МСФО за январь-март увеличилась на 30,5% г/г и составила 78,032 млрд руб. благодаря положительной динамике производственных показателей. EBITDA повысилась на 36,0% г/г, до 17,632 млрд руб., чистая прибыль увеличилась на 65,7% г/г, достигнув 9,440 млрд руб.

Наши прогнозы

Базовый сценарий, основанный на прогнозах роста ВВП в 2021 году на 3,3%, в 2022-м—на 3,4% и на 3% в 2023-м, 2025-м и 2026 годах, предполагает увеличение объемов производства на предприятиях Мосэнерго в среднем на 1% г/г. В 2007-2012 годах в России средний рост выработки электроэнергии составил 2%, в 2013-2020 — 1%, а у Мосэнерго этот показатель сокращался на 1% г/г.

По нашему мнению, повышение среднего прогноза по росту экономики в 2013-2020 годах с 1% до 3% с учетом того, что рынок находится в начальной стадии восстановления, несмотря на возможные шоки, позволит Мосэнерго увеличить выработку электроэнергии в среднем на 3% г/г в 2021-2023 годах и на 2% г/г в 2021-2026-х.

В конце апреля Минэкономразвития представило прогноз оптовых тарифов на газ для всех групп российских потребителей, предполагающий их повышение не более чем на 3% вплоть до 2024 года. Тарифы на электроэнергию для населения, по расчетам Минэкономразвития, будут подниматься на 5% в год с 2022-го по 2024-й. Однако при сохране- нии текущих темпов роста цен в мире эти ожидания могут быть пересмотрены в сторону повышения. Наш среднегодовой прогноз тарифов на электроэнергию в 2021-2026 годах предполагает повышение на 7% г/г против 6% с 2013-го по 2020-й, 12% с 2007-го по 2012-й и 20% в 2002-2006 годах.

В 2019 году менеджмент Мосэнерго заложил CAPEX на ближайшие несколько лет в размере 14 млрд руб. в год без учета затрат на модернизацию. Судя по данным отчетности, капзатраты компании не выходят за эти рамки. Учитывая относительную стабильность выработки и цен реализации электроэнергии, а также корреляцию динамики капитальных инвестиций и отношения чистого денежного потока к выручке, среднее значение последнего коэффициента на 2021-2026 годы прогнозируем на уровне 3% против 5% в 2013-2020-м и -3% в 2000-2012-м. Риски для реализации данного прогноза связаны с тем, что при запланированном регуляторами ускорении роста ВВП отрасли электрогенерации придется существенно увеличить CAPEX. Долгосрочные прогнозы Совета рынка предполагают увеличение потребления электроэнергии в среднем примерно на 1% в год, что не соответствует упомянутой цели правительства добиться роста экономики более чем на 3% ежегодно.

В 2000-2012 годах ВВП РФ повышался на 5-9% г/г, а потребление электроэнергии увеличивалось в среднем на 2-4% г/г. Средняя доля капзатрат в выручке генерирующих компаний в этот период составляла около 7%. В 2013-2020 годах рост экономики замедлился примерно до 1% при аналогичном повышении потребления электроэнергии. При этом доля CAPEX в выручке генерирующих компаний равнялась приблизительно 4%.

При продолжении стагнации в экономике с учетом потребности в модернизации оборудования электрогенерирующих компаний необходимый объем инвестиций сектора в долгосрочном периоде прогнозируем примерно в 300 млрд руб., что приблизительно соответствует расчетам АКРА, опубликованным в 2018 году.

Если производство электроэнергии будет увеличиваться к уровням 2000-2012 годов, объем капзатрат в электрогенерации должен будет повыситься в два-три раза. Эта ситуация формирует для компаний сектора оценочные риски, которые в последние годы сдерживают инвестиционную активность в нем. Соотношение между чистым долгом и EBITDA у Мосэнерго равняется 0,4. Это означает, что у компании есть возможность довести объем инвестиций до необходимого уровня при сохранении приемлемых для ее бизнеса рисков даже в случае удвоения CAPEX и сохранения их на данном уровне в течение пяти лет.

Мы прогнозируем выручку Мосэнерго по итогам текущего года в объеме 206,1 млрд руб. при EBITDA 36 млрд и чистой прибыли 14,2 млрд руб. Гендиректор ГЭХ Денис Федоров в апреле заявил, что энергохолдинг сохранит действующую дивидендную политику и планирует направлять на выплаты акционерам 50% прибыли по МСФО. Дивиденд Мосэнерго по итогам 2020 года ожидается на уровне 0,101 руб. на акцию, что дает доходность 4% в текущих ценах. За 2021 год дивиденд прогнозируется в размере 0,179 руб. на акцию, но он не отражен в представленной оценке справедливой стоимости компании.

По финансовым мультипликаторам акции Мосэнерго недооценены к отечественным аналогам.

http://ffin.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter