1 июня 2021 | ФосАгро Аведиков Георгий

Бизнес последние годы показывал стабильный прирост по всем операционным результатам. Одновременно с этим, в акцию почти никто не верил и она с 2016 года лежала в боковике 2200-3000 руб.

🌽Ключевым драйвером оживления динамики акций должен был стать рост цен на удобрения, а с учетом прироста мощностей в Китае в это тоже мало кто верил. Но мы дождались разворота цикла, теперь самое время решить, что делать с акциями дальше.

Для начала пробежимся с результатами вышедшего отчета по итогам 1 кв. 2021 г.

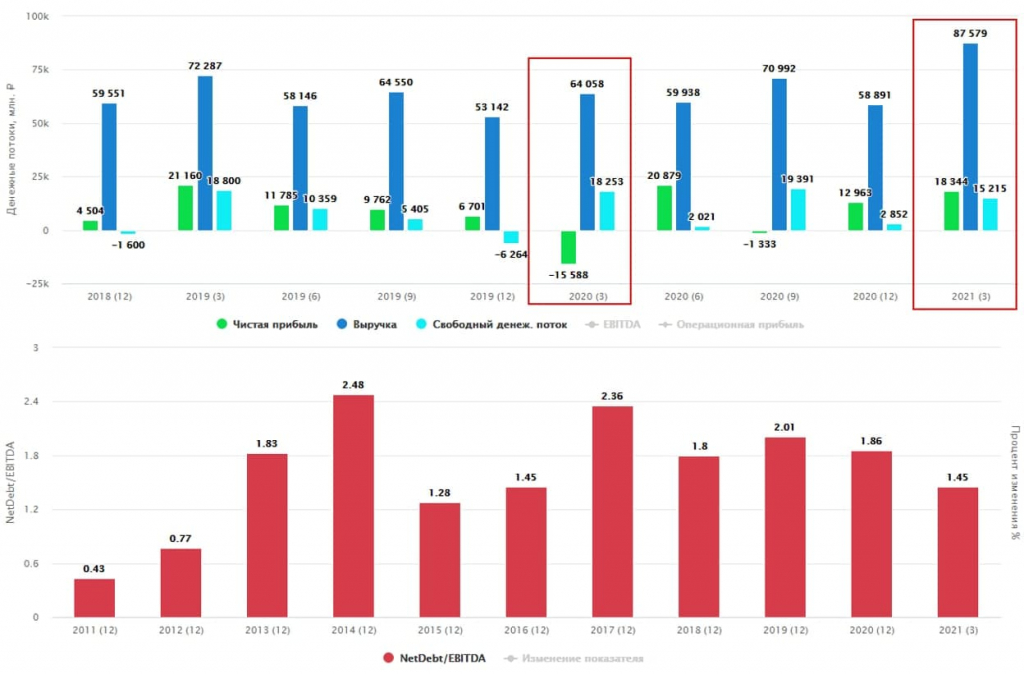

📈Объем продаж вырос на 2,7% г/г, благодаря приросту объемов реализации азотных удобрений. Выручка выросла на 36,7% г/г до 87,6 млрд. руб. Ключевым драйвером стал рост цен. Но вместе с ценами удобрений выросла и их себестоимость и здесь преимуществом Фосагро стала вертикальная интеграция (компания производит продукцию из собственного сырья).

📈Благодаря этому, маржа EBITDA выросла на 6,8 п.п. до 39%, а сам показатель EBITDA вырос на 65,4% г/г до 34,3 млрд. руб. Свободный денежный поток снизился на (16,6% г/г) до 15,2 млрд. руб, но в данном случае снижение связано с ростом оборотного капитала, что не так страшно.

📃Выдержка из комментария генерального директора Фосагро Андрея Гурьева:

«Отдельно хочу подчеркнуть, что высокие операционные и финансовые показатели деятельности компании позволяют нам финансировать программу развития без использования заемного финансирования. В настоящий момент цены на удобрения на мировых рынках остаются на высоком уровне, несмотря на незначительную коррекцию после завершения сезона в Северном полушарии. Говоря о ближайших перспективах, мы ожидаем, что высокие цены на сельхозпродукцию и рост сезонного спроса на рынках Индии и Бразилии будут оказывать поддержку ценовым уровням».

Менеджмент ожидает, что позитивная ценовая конъюнктура на рынке удобрений сохранится до 3 кв. включительно. Также есть риски роста экспорта из Китая и возможное сокращение импорта в Индии, что может развернуть тренд.

По итогам 1 кв. были объявлены дивиденды в размере 105 руб, это является рекордом за 1 кв. Данная выплата дает 2,3% ДД к текущим ценам. Если ожидания менеджмента сбудутся, то по итогам года мы можем ожидать нового рекорда по годовым дивидендам в 350+ рублей.

Мультипликаторы:

P/E = 11,5 (средняя за 5 лет — 11)

EV/EBITDA = 7,3 (средняя за 5 лет — 7)

ND/EBITDA = 1,45

По мультипликаторам бизнес оценен справедливо, несмотря на текущий рост акций. Форвардные дивиденды могут поддержать цены акций близко к текущим уровням. Но есть и риски, в случае снижения цен на удобрения, цены акций не заставят себя ждать.

Я продолжаю удерживать позицию. Фосагро лидер в своей отрасли с достаточно низкой себестоимостью и хорошим качеством продукции. Если цена акций вырастет до 5000 рублей, там частично позицию сокращу скорее всего. Продолжаем следить за ситуацией.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

🌽Ключевым драйвером оживления динамики акций должен был стать рост цен на удобрения, а с учетом прироста мощностей в Китае в это тоже мало кто верил. Но мы дождались разворота цикла, теперь самое время решить, что делать с акциями дальше.

Для начала пробежимся с результатами вышедшего отчета по итогам 1 кв. 2021 г.

📈Объем продаж вырос на 2,7% г/г, благодаря приросту объемов реализации азотных удобрений. Выручка выросла на 36,7% г/г до 87,6 млрд. руб. Ключевым драйвером стал рост цен. Но вместе с ценами удобрений выросла и их себестоимость и здесь преимуществом Фосагро стала вертикальная интеграция (компания производит продукцию из собственного сырья).

📈Благодаря этому, маржа EBITDA выросла на 6,8 п.п. до 39%, а сам показатель EBITDA вырос на 65,4% г/г до 34,3 млрд. руб. Свободный денежный поток снизился на (16,6% г/г) до 15,2 млрд. руб, но в данном случае снижение связано с ростом оборотного капитала, что не так страшно.

📃Выдержка из комментария генерального директора Фосагро Андрея Гурьева:

«Отдельно хочу подчеркнуть, что высокие операционные и финансовые показатели деятельности компании позволяют нам финансировать программу развития без использования заемного финансирования. В настоящий момент цены на удобрения на мировых рынках остаются на высоком уровне, несмотря на незначительную коррекцию после завершения сезона в Северном полушарии. Говоря о ближайших перспективах, мы ожидаем, что высокие цены на сельхозпродукцию и рост сезонного спроса на рынках Индии и Бразилии будут оказывать поддержку ценовым уровням».

Менеджмент ожидает, что позитивная ценовая конъюнктура на рынке удобрений сохранится до 3 кв. включительно. Также есть риски роста экспорта из Китая и возможное сокращение импорта в Индии, что может развернуть тренд.

По итогам 1 кв. были объявлены дивиденды в размере 105 руб, это является рекордом за 1 кв. Данная выплата дает 2,3% ДД к текущим ценам. Если ожидания менеджмента сбудутся, то по итогам года мы можем ожидать нового рекорда по годовым дивидендам в 350+ рублей.

Мультипликаторы:

P/E = 11,5 (средняя за 5 лет — 11)

EV/EBITDA = 7,3 (средняя за 5 лет — 7)

ND/EBITDA = 1,45

По мультипликаторам бизнес оценен справедливо, несмотря на текущий рост акций. Форвардные дивиденды могут поддержать цены акций близко к текущим уровням. Но есть и риски, в случае снижения цен на удобрения, цены акций не заставят себя ждать.

Я продолжаю удерживать позицию. Фосагро лидер в своей отрасли с достаточно низкой себестоимостью и хорошим качеством продукции. Если цена акций вырастет до 5000 рублей, там частично позицию сокращу скорее всего. Продолжаем следить за ситуацией.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter