Общая парадигма рынка

В настоящее время рынок алюминия находится в парадигме рефляционной торговли, умеренного ужесточения в Китае и желания зафиксировать прибыль определенных участников рынка от значительного роста цен, которые с апреля 2020 г. выросли почти на 70%.

Кроме того, уже стало понятно, что развитые экономики быстрее восстанавливаются после пандемии, чем развивающиеся, где сосредоточено производство товаров. Торговые потоки остаются нарушенными. Стимулирующие программы продолжаются в развитых странах, а Китай медленно нормализует политику. Риск инфляции растет.

Ситуация на рынке алюминия в Китае

Рост цен на алюминий и снижение производственных затрат привели к росту маржинальности во 2 полугодии 2020 г., что в свою очередь привело к увеличению производства первичного алюминия. Но экологические требования сильно сдерживали расширение производства.

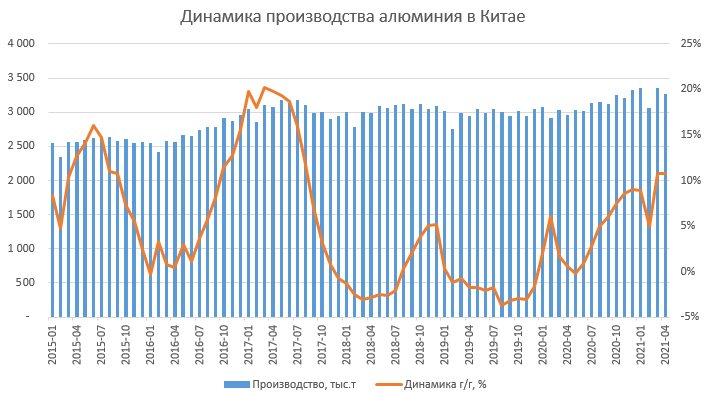

Апрель 2021 г. стал еще одним рекордным месяцем для производства алюминия в Китае, т. к. доля Китая в мировом производстве выросла с 40% до почти 60%. В апреле в Китае было произведено 3,274 млн тонн металла, что на 10,8% больше с апрелем прошлого года и эквивалентно 39,2 млн тонн в годовом исчислении.

Постоянный рост производства алюминия в Китае на протяжении последних лет был доминирующей темой на рынке алюминия, как с точки зрения стабильно низких цен, так и с точки зрения торговых споров, поскольку прочие страны сопротивлялись экспорту дешевых алюминиевых полуфабрикатов (например, заградительные пошлины США и ЕС). Экспорт алюминиевых полуфабрикатов из Китая до сих пор продолжает поступать на мировой рынок, составив 1,723 млн тонн за первые четыре месяца 2021 г.

Но в настоящее время Китаю не хватает сырья для производства алюминия, при этом импорт как первичного металла, так и сплавов продолжает расти. Превращение страны в чистого импортера в прошлом году было удивительным и связывалось с последствиями разрыва логистических цепок после COVID-19, но в настоящее время начинает выглядеть как новая норма.

В торговле необработанными алюминиевыми сплавами за последний год произошла структурная трансформация. Страна исторически являлась нетто-экспортером алюминия в этой форме, при этом в период с 2015 по 2019 гг. объем исходящих поставок составлял в среднем около 375 тыс. тонн в год. Однако в прошлом году Китай импортировал 2,2 млн тонн необработанного сплава и оставался нетто-импортером в течение первых четырех месяцев 2021 г., импортировав 797 тыс. тонн.

Причиной повышенного спроса на алюминиевые сплавы может быть изменение в требованиях к строительству зданий: все больше провинций запрещают использование древесины для опалубки каналов, используемых для укладки бетона. Ожидается, что переход на алюминиевый сплав для литья под давлением привело к увеличению спроса на 500 тыс. тонн в 2020 г. Повышение спроса на сплавы совпало с сокращением импорта алюминиевого лома, используемого при производстве сплавов, в связи с изменениями в законодательстве. В настоящее время импорт алюминиевого лома восстанавливается и за 4 мес. 2021 г. составил 334 тыс. тонн (+23% г/г). Пока неизвестно, изменилась ли цепочка поставок лома и сплавов необратимо в ответ на ужесточение пороговых значений чистоты лома.

Китай остается нетто-импортером первичного алюминия с декабря 2019 г. Чистый импорт в 2020 г. составил 1,06 млн тонн и 486 тыс. тонн за первые 4 месяца 2021 г. Импорт первичного алюминия более неустойчивый, чем импорт необработанных сплавов, т. к. зависит от арбитража между рынками Лондона и Шанхая. Однако он чутко реагирует на сочетание восстановления стимулируемого производства в Китае и признаков того, что металлургический сектор страны исчерпал возможности расширения.

Существует теоретический разрыв между текущими темпами производства и официальным лимитом мощностей в 45 млн тонн в год, установленным правительством, но он частично заполнен «незаконными» мощностями, которые было предписано закрыть во время реформ в секторе в прошлом десятилетии. Это означает, что оперативный разрыв сейчас намного меньше.

Ограничения производства алюминия во Внутренней Монголии (около 15% внутрикитайского производства) привело к перемещению производства в другие провинции, что потенциально снижает темпы производства алюминия в Китае. Однако, ограничения производства пока распространились только на Внутреннюю Монголию, не затронув остальные провинции, а перспектива остальных регионов неясна.

Это может охладить текущий дефицит поставок алюминия на внутреннем китайском рынке, сдержать импорт первичного металла с мирового рынка. Кроме того, по данным консалтинговой компании CRU, Китай планирует высвободить 800–900 тыс. тонн первичного алюминия из государственных резервов уже в июле 2021 г., чтобы снизить высокие цены на внутреннем рынке. Соответственно, это может охладить как внутренний, так и мировой рынок в краткосрочной перспективе (до 3 месяцев).

Экология и декарбонизация

Поворот Китая к декарбонизации уже создает проблемы для алюминиевого сектора, который в значительной степени зависит от угля в качестве источника энергии. В связи с усилением акцента на экологической повестке китайское правительство перестало утверждать проекты новых алюминиевых заводов для достижения целей в области энергоэффективности.

Алюминий — один из самых углеродоемких металлов. Преследуя экологические цели Китай не стремится экспортировать много алюминия, произведенного с помощью угля. Соответственно, в течение 5–10 лет экспорт алюминия из Китая будет снижаться.

Смена политики уже начинает влиять на производство в алюминиевом секторе, и напряженность будет только обостряться, поскольку Китай готовится к достижению цели по пиковому использованию угля к 2030 г. Это означает, что основной ограничитель для роста цен — увеличение производства в Китае в ответ на любое повышение мировой стоимости алюминия — снимается.

В ближайшие 3–5 лет мировой алюминиевой промышленности могут понадобиться более высокие цены на алюминий (от $2500/тонна и выше), чтобы стимулировать инвестиции в новое производство алюминия с низким содержанием углерода. Дорожная карта для отрасли в этом направлении уже была предложена Международным Алюминиевым Институтом (IAI).

По оценке IAI, только лишь модернизация производства алюминия в Азии (без Китая) требует от $0,5–1,5 трлн инвестиций в течение следующих 30 лет. Декарбонизация электроэнергии и прочие мероприятия естественным путем приведут к удорожанию единицы энергии, используемой в производстве алюминия, и соответственно увеличат стоимость металла.

Перспективы рынка алюминия

Существуют структурные драйверы спроса на алюминий:

— увеличение использования металла при производстве автомобилей для снижения веса машин;

— использование в передаче электроэнергии при поддержке перехода к возобновляемым источникам энергии и замене меди;

— замена пластмассы в упаковке продолжит поддерживать среднесрочный рост потребления алюминия (прирост ожидается более умеренными темпами — ниже 5% в год).

В 2019 и 2020 гг. наблюдалось снижение потребления алюминия в связи с усложнившейся экономико-политической обстановкой, вылившейся в COVID-19. Мировое потребление алюминия в 2021 г. может вырасти на 5,2% г/г до 67 млн тонн по мере восстановления мирового производства и автомобильной промышленности. Рост потребления в мире может продолжиться в ближайшие годы со средним темпом 2,6% в год.

Картина спроса и предложения в среднесрочной перспективе может улучшиться после налаживания цепочек поставок, дисциплины закупочной деятельности и выпуска алюминия из государственных резервов Китая.

Однако мировой рынок алюминия не ограничен значительными незарегистрированными запасами, а избыток баланса рынка в ближайшие 2–3 года составит в пределах 1 млн тонн.

Фундаментальные показатели рынка алюминия лучше, чем были в последние 10–15 лет, и цены в ближайшие пару лет могут удерживаться выше предельных издержек.

Кроме того, в среднесрочном периоде технологические изменения могут привести к выбытию заменяемых мощностей из оборота и созданию дефицита на рынке. Это уже наблюдается в Китае, который еще три года назад начал программу реорганизации своей алюминиевой промышленности.

В более длительной перспективе растущий тренд будет затухать, снижая темпы ежегодного роста цен, если реструктуризация алюминиевой промышленности пойдет медленно как в Китае, так и в остальном мире.

В то же время перспектива получения специальной премии за безуглеродный металл, о которой неоднократно говорили на LME, может подстегивать развитие этого направления крупнейшими производителями алюминия, особенно в условиях перманентного избытка металла. Можно быть уверенными, что при приложении инвестиционных усилий в отрасли и устойчивого развития мировой экономики, цены на алюминий в длительной перспективе могут стремиться к новым максимумам и превзойти рекорд 2011 г. $2 750 за тонну.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В настоящее время рынок алюминия находится в парадигме рефляционной торговли, умеренного ужесточения в Китае и желания зафиксировать прибыль определенных участников рынка от значительного роста цен, которые с апреля 2020 г. выросли почти на 70%.

Кроме того, уже стало понятно, что развитые экономики быстрее восстанавливаются после пандемии, чем развивающиеся, где сосредоточено производство товаров. Торговые потоки остаются нарушенными. Стимулирующие программы продолжаются в развитых странах, а Китай медленно нормализует политику. Риск инфляции растет.

Ситуация на рынке алюминия в Китае

Рост цен на алюминий и снижение производственных затрат привели к росту маржинальности во 2 полугодии 2020 г., что в свою очередь привело к увеличению производства первичного алюминия. Но экологические требования сильно сдерживали расширение производства.

Апрель 2021 г. стал еще одним рекордным месяцем для производства алюминия в Китае, т. к. доля Китая в мировом производстве выросла с 40% до почти 60%. В апреле в Китае было произведено 3,274 млн тонн металла, что на 10,8% больше с апрелем прошлого года и эквивалентно 39,2 млн тонн в годовом исчислении.

Постоянный рост производства алюминия в Китае на протяжении последних лет был доминирующей темой на рынке алюминия, как с точки зрения стабильно низких цен, так и с точки зрения торговых споров, поскольку прочие страны сопротивлялись экспорту дешевых алюминиевых полуфабрикатов (например, заградительные пошлины США и ЕС). Экспорт алюминиевых полуфабрикатов из Китая до сих пор продолжает поступать на мировой рынок, составив 1,723 млн тонн за первые четыре месяца 2021 г.

Но в настоящее время Китаю не хватает сырья для производства алюминия, при этом импорт как первичного металла, так и сплавов продолжает расти. Превращение страны в чистого импортера в прошлом году было удивительным и связывалось с последствиями разрыва логистических цепок после COVID-19, но в настоящее время начинает выглядеть как новая норма.

В торговле необработанными алюминиевыми сплавами за последний год произошла структурная трансформация. Страна исторически являлась нетто-экспортером алюминия в этой форме, при этом в период с 2015 по 2019 гг. объем исходящих поставок составлял в среднем около 375 тыс. тонн в год. Однако в прошлом году Китай импортировал 2,2 млн тонн необработанного сплава и оставался нетто-импортером в течение первых четырех месяцев 2021 г., импортировав 797 тыс. тонн.

Причиной повышенного спроса на алюминиевые сплавы может быть изменение в требованиях к строительству зданий: все больше провинций запрещают использование древесины для опалубки каналов, используемых для укладки бетона. Ожидается, что переход на алюминиевый сплав для литья под давлением привело к увеличению спроса на 500 тыс. тонн в 2020 г. Повышение спроса на сплавы совпало с сокращением импорта алюминиевого лома, используемого при производстве сплавов, в связи с изменениями в законодательстве. В настоящее время импорт алюминиевого лома восстанавливается и за 4 мес. 2021 г. составил 334 тыс. тонн (+23% г/г). Пока неизвестно, изменилась ли цепочка поставок лома и сплавов необратимо в ответ на ужесточение пороговых значений чистоты лома.

Китай остается нетто-импортером первичного алюминия с декабря 2019 г. Чистый импорт в 2020 г. составил 1,06 млн тонн и 486 тыс. тонн за первые 4 месяца 2021 г. Импорт первичного алюминия более неустойчивый, чем импорт необработанных сплавов, т. к. зависит от арбитража между рынками Лондона и Шанхая. Однако он чутко реагирует на сочетание восстановления стимулируемого производства в Китае и признаков того, что металлургический сектор страны исчерпал возможности расширения.

Существует теоретический разрыв между текущими темпами производства и официальным лимитом мощностей в 45 млн тонн в год, установленным правительством, но он частично заполнен «незаконными» мощностями, которые было предписано закрыть во время реформ в секторе в прошлом десятилетии. Это означает, что оперативный разрыв сейчас намного меньше.

Ограничения производства алюминия во Внутренней Монголии (около 15% внутрикитайского производства) привело к перемещению производства в другие провинции, что потенциально снижает темпы производства алюминия в Китае. Однако, ограничения производства пока распространились только на Внутреннюю Монголию, не затронув остальные провинции, а перспектива остальных регионов неясна.

Это может охладить текущий дефицит поставок алюминия на внутреннем китайском рынке, сдержать импорт первичного металла с мирового рынка. Кроме того, по данным консалтинговой компании CRU, Китай планирует высвободить 800–900 тыс. тонн первичного алюминия из государственных резервов уже в июле 2021 г., чтобы снизить высокие цены на внутреннем рынке. Соответственно, это может охладить как внутренний, так и мировой рынок в краткосрочной перспективе (до 3 месяцев).

Экология и декарбонизация

Поворот Китая к декарбонизации уже создает проблемы для алюминиевого сектора, который в значительной степени зависит от угля в качестве источника энергии. В связи с усилением акцента на экологической повестке китайское правительство перестало утверждать проекты новых алюминиевых заводов для достижения целей в области энергоэффективности.

Алюминий — один из самых углеродоемких металлов. Преследуя экологические цели Китай не стремится экспортировать много алюминия, произведенного с помощью угля. Соответственно, в течение 5–10 лет экспорт алюминия из Китая будет снижаться.

Смена политики уже начинает влиять на производство в алюминиевом секторе, и напряженность будет только обостряться, поскольку Китай готовится к достижению цели по пиковому использованию угля к 2030 г. Это означает, что основной ограничитель для роста цен — увеличение производства в Китае в ответ на любое повышение мировой стоимости алюминия — снимается.

В ближайшие 3–5 лет мировой алюминиевой промышленности могут понадобиться более высокие цены на алюминий (от $2500/тонна и выше), чтобы стимулировать инвестиции в новое производство алюминия с низким содержанием углерода. Дорожная карта для отрасли в этом направлении уже была предложена Международным Алюминиевым Институтом (IAI).

По оценке IAI, только лишь модернизация производства алюминия в Азии (без Китая) требует от $0,5–1,5 трлн инвестиций в течение следующих 30 лет. Декарбонизация электроэнергии и прочие мероприятия естественным путем приведут к удорожанию единицы энергии, используемой в производстве алюминия, и соответственно увеличат стоимость металла.

Перспективы рынка алюминия

Существуют структурные драйверы спроса на алюминий:

— увеличение использования металла при производстве автомобилей для снижения веса машин;

— использование в передаче электроэнергии при поддержке перехода к возобновляемым источникам энергии и замене меди;

— замена пластмассы в упаковке продолжит поддерживать среднесрочный рост потребления алюминия (прирост ожидается более умеренными темпами — ниже 5% в год).

В 2019 и 2020 гг. наблюдалось снижение потребления алюминия в связи с усложнившейся экономико-политической обстановкой, вылившейся в COVID-19. Мировое потребление алюминия в 2021 г. может вырасти на 5,2% г/г до 67 млн тонн по мере восстановления мирового производства и автомобильной промышленности. Рост потребления в мире может продолжиться в ближайшие годы со средним темпом 2,6% в год.

Картина спроса и предложения в среднесрочной перспективе может улучшиться после налаживания цепочек поставок, дисциплины закупочной деятельности и выпуска алюминия из государственных резервов Китая.

Однако мировой рынок алюминия не ограничен значительными незарегистрированными запасами, а избыток баланса рынка в ближайшие 2–3 года составит в пределах 1 млн тонн.

Фундаментальные показатели рынка алюминия лучше, чем были в последние 10–15 лет, и цены в ближайшие пару лет могут удерживаться выше предельных издержек.

Кроме того, в среднесрочном периоде технологические изменения могут привести к выбытию заменяемых мощностей из оборота и созданию дефицита на рынке. Это уже наблюдается в Китае, который еще три года назад начал программу реорганизации своей алюминиевой промышленности.

В более длительной перспективе растущий тренд будет затухать, снижая темпы ежегодного роста цен, если реструктуризация алюминиевой промышленности пойдет медленно как в Китае, так и в остальном мире.

В то же время перспектива получения специальной премии за безуглеродный металл, о которой неоднократно говорили на LME, может подстегивать развитие этого направления крупнейшими производителями алюминия, особенно в условиях перманентного избытка металла. Можно быть уверенными, что при приложении инвестиционных усилий в отрасли и устойчивого развития мировой экономики, цены на алюминий в длительной перспективе могут стремиться к новым максимумам и превзойти рекорд 2011 г. $2 750 за тонну.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter