16 июня 2021 ITI Capital

Банк России в ходе июньского заседания по денежно-кредитной политике (ДКП) впервые в истории пошел на второе подряд повышение ключевой ставки широким шагом, в 50 б.п., доведя ее значение до 5,5%. В результате ставка достигла середины долгосрочного (ранее обозначенного) нейтрального диапазона, вернувшись к значениям апреля-мая прошлого года.

Большинство участников рынка ждали данного решения в последние дни перед заседанием после выхода разочаровывающих данных по инфляции. В частности, в мае рост цен составил уже в 6% в годовом выражении, в то время как на первой неделе июня показатель ускорился до 6,15%. Другим аргументом ЦБ в пользу такого решения также стало повышенное инфляционное давление, приобретающее устойчивый характер благодаря быстрому росту спроса.

Наиболее важным моментом в пресс-релизе стало появление абсолютно четкого настроя на продолжение ужесточения монетарных параметров. Регулятор указал на «необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях». Более того, во время своего выступления Эльвира Набиуллина отметила растущую вероятность перехода к умеренно жесткой ДКП в зависимости от динамики инфляции и инфляционных ожиданий.

Таким образом, если рост потребительских цен в ближайшее время не замедлится, повышение ключевой ставки до 6% в рамках опорного заседания в июле (намечено на 23.07) уже практически предрешено. В дальнейшем наш базовый прогноз не исключает, что до конца года стоимость кредитования может быть доведена до 6,25%. Наши ожидания по доходности десятилетних ОФЗ на конец декабря пока составляют 6,8–7% годовых.

Реакция рынка

Поскольку решение регулятора вновь совпало с консенсус-прогнозом рынка, заметной реакции ожидаемо не последовало. ОФЗ перед объявлением результатов торговались в «зеленой» зоне, коррекционно восстанавливаясь после распродажи в первой половине недели. Позже умеренно растущая динамика сохранилась. По всей видимости, максимально «ястребиный» сигнал не напугал инвесторов в гособлигации, поскольку они с оптимизмом восприняли готовность к активным мерам борьбы с инфляцией. Ход торгов на валютном рынке особо не изменился. В дальнейшем мы пока по-прежнему не видим серьезной угрозы для ОФЗ даже в условиях более резкого подъема ключевой ставки. Участники рынка федеральных займов уже давно закладывают в цены данный сценарий – судя по доходности на ближнем участке суверенной кривой, рынок не исключает роста ставки вплоть до 6,5%.

Ключевые моменты пресс-конференции:

Инфляция в России вызывает все большее беспокойство, значительно превышая целевое значение. Инфляционные ожидания населения также уже несколько месяцев пребывают у локальных максимумов за последние годы. По итогам 2021 г. инфляция ожидаемо будет ниже текущего уровня, но превысит апрельский прогнозный диапазон (4,7-5,2%). Пик роста цен вероятно окажется на текущем уровне, либо чуть выше. Возвращение годовой инфляции к цели в 4% теперь намечено лишь на вторую половину следующего года (по сравнению с первой половиной в апрельском прогнозе ЦБ). Повышаются риски того, что ускоренный рост цен в мире более устойчив, чем предполагалось изначально. Это в том числе спровоцировано стимулирующей монетарной политикой ведущих центральных банков.

Банк России готов активно действовать для достижения целеполагающего ориентира по инфляции. В этой связи растет вероятность перехода к умеренно жесткой ДПК. Все будет зависеть от динамики инфляции, темпов восстановления экономики и инфляционных ожиданий. В ходе последнего заседания регулятор выбирал между повышением ставки на 50 б.п. и сразу на 100 б.п. Более осторожное решение было принято из-за необходимости оценки эффективности уже реализованных мер и нехватки статистических данных. В июле с большой вероятностью можно вновь ожидать повышения ключевой ставки. Однако паузу тоже полностью исключить нельзя.

В рамках следующего опорного заседания в июле Банк России представит уточненный макропрогноз, который может отразить повышение ожиданий по средней ключевой ставке на 2021 г. (сейчас 4,8-5,4%). Также будут обновлены оценки по годовой инфляции и росту экономики.

В процессе управления валютными резервами ЦБ учитывает валютную структуру ФНБ, но это не является единственным фактором.

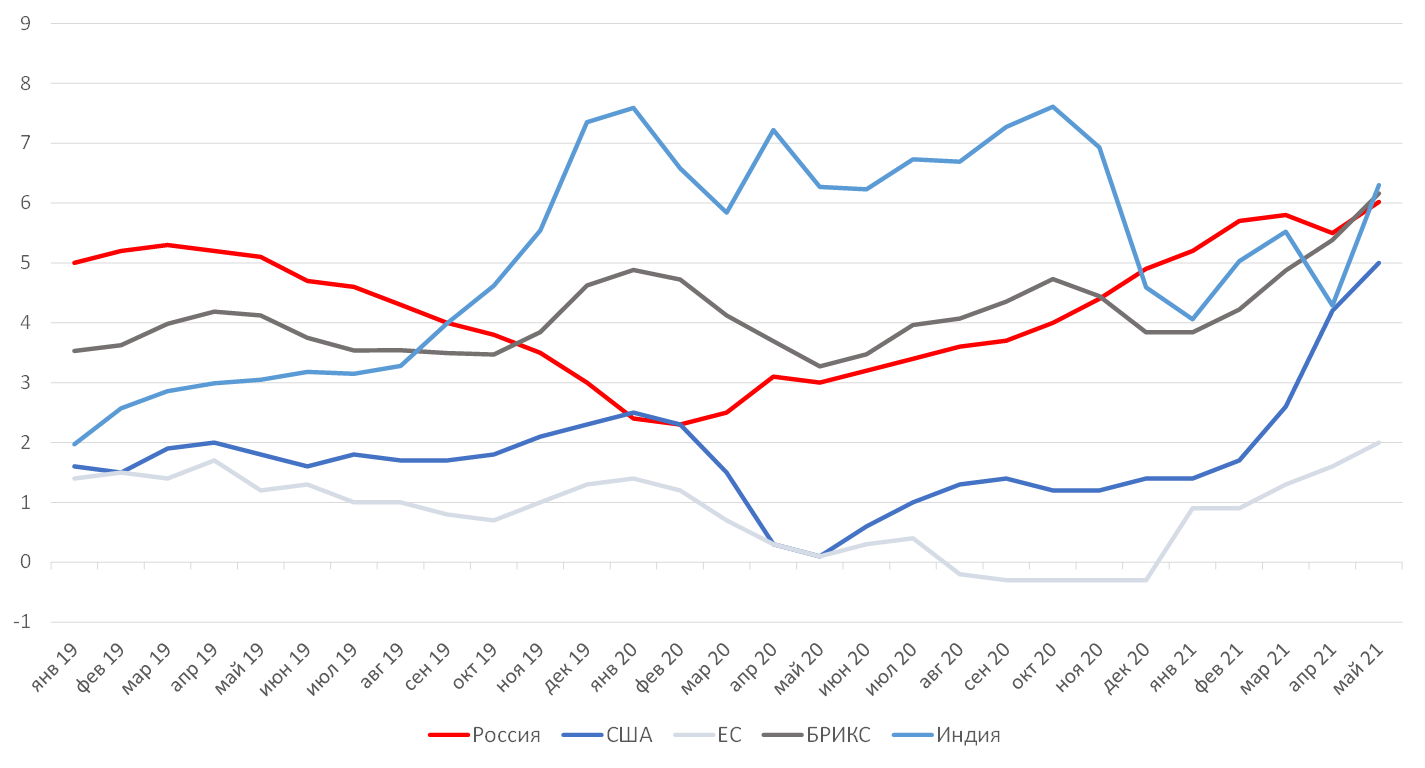

Текущие реальные ставки в мире, %

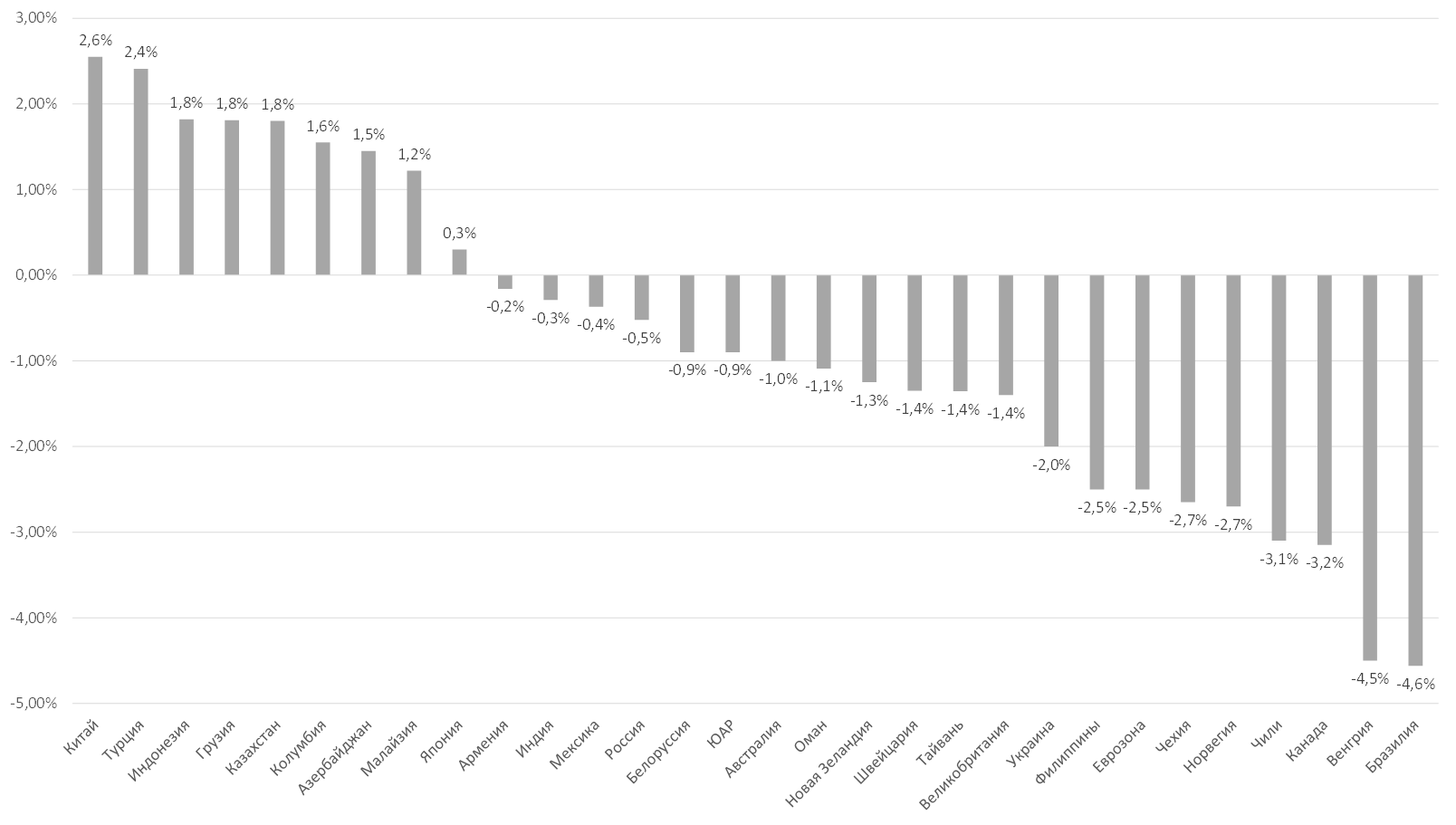

Текущая инфляция в мире, г/г, %

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Большинство участников рынка ждали данного решения в последние дни перед заседанием после выхода разочаровывающих данных по инфляции. В частности, в мае рост цен составил уже в 6% в годовом выражении, в то время как на первой неделе июня показатель ускорился до 6,15%. Другим аргументом ЦБ в пользу такого решения также стало повышенное инфляционное давление, приобретающее устойчивый характер благодаря быстрому росту спроса.

Наиболее важным моментом в пресс-релизе стало появление абсолютно четкого настроя на продолжение ужесточения монетарных параметров. Регулятор указал на «необходимость дальнейшего повышения ключевой ставки на ближайших заседаниях». Более того, во время своего выступления Эльвира Набиуллина отметила растущую вероятность перехода к умеренно жесткой ДКП в зависимости от динамики инфляции и инфляционных ожиданий.

Таким образом, если рост потребительских цен в ближайшее время не замедлится, повышение ключевой ставки до 6% в рамках опорного заседания в июле (намечено на 23.07) уже практически предрешено. В дальнейшем наш базовый прогноз не исключает, что до конца года стоимость кредитования может быть доведена до 6,25%. Наши ожидания по доходности десятилетних ОФЗ на конец декабря пока составляют 6,8–7% годовых.

Реакция рынка

Поскольку решение регулятора вновь совпало с консенсус-прогнозом рынка, заметной реакции ожидаемо не последовало. ОФЗ перед объявлением результатов торговались в «зеленой» зоне, коррекционно восстанавливаясь после распродажи в первой половине недели. Позже умеренно растущая динамика сохранилась. По всей видимости, максимально «ястребиный» сигнал не напугал инвесторов в гособлигации, поскольку они с оптимизмом восприняли готовность к активным мерам борьбы с инфляцией. Ход торгов на валютном рынке особо не изменился. В дальнейшем мы пока по-прежнему не видим серьезной угрозы для ОФЗ даже в условиях более резкого подъема ключевой ставки. Участники рынка федеральных займов уже давно закладывают в цены данный сценарий – судя по доходности на ближнем участке суверенной кривой, рынок не исключает роста ставки вплоть до 6,5%.

Ключевые моменты пресс-конференции:

Инфляция в России вызывает все большее беспокойство, значительно превышая целевое значение. Инфляционные ожидания населения также уже несколько месяцев пребывают у локальных максимумов за последние годы. По итогам 2021 г. инфляция ожидаемо будет ниже текущего уровня, но превысит апрельский прогнозный диапазон (4,7-5,2%). Пик роста цен вероятно окажется на текущем уровне, либо чуть выше. Возвращение годовой инфляции к цели в 4% теперь намечено лишь на вторую половину следующего года (по сравнению с первой половиной в апрельском прогнозе ЦБ). Повышаются риски того, что ускоренный рост цен в мире более устойчив, чем предполагалось изначально. Это в том числе спровоцировано стимулирующей монетарной политикой ведущих центральных банков.

Банк России готов активно действовать для достижения целеполагающего ориентира по инфляции. В этой связи растет вероятность перехода к умеренно жесткой ДПК. Все будет зависеть от динамики инфляции, темпов восстановления экономики и инфляционных ожиданий. В ходе последнего заседания регулятор выбирал между повышением ставки на 50 б.п. и сразу на 100 б.п. Более осторожное решение было принято из-за необходимости оценки эффективности уже реализованных мер и нехватки статистических данных. В июле с большой вероятностью можно вновь ожидать повышения ключевой ставки. Однако паузу тоже полностью исключить нельзя.

В рамках следующего опорного заседания в июле Банк России представит уточненный макропрогноз, который может отразить повышение ожиданий по средней ключевой ставке на 2021 г. (сейчас 4,8-5,4%). Также будут обновлены оценки по годовой инфляции и росту экономики.

В процессе управления валютными резервами ЦБ учитывает валютную структуру ФНБ, но это не является единственным фактором.

Текущие реальные ставки в мире, %

Текущая инфляция в мире, г/г, %

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter