22 июня 2021 Альфа-Капитал

Индийский штамм и риторика ФРС давят на рынки. Впереди снова техсектор.

Новый штамм быстро распространяется, статистика заболеваемости ухудшилась. Это может сказаться и на рынках.

Потребительские настроения в США лучше ожиданий, однако на розничных продажах это пока не отразилось.

Встреча Путина и Байдена прошла без откровений. Санкционная риторика осталась.

Кривая ОФЗ уплощается на фоне низкой активности. Рынок разделяет мнение ФРС о временном характере инфляции.

Инфляция в РФ не торопится снижаться. Цикл ужесточения политики ЦБ РФ будет продолжаться.

Заседание ФРС привело к сокращению аппетита к риску, в том числе в сегменте еврооблигаций развивающихся рынков.

Рынок нефти по-прежнему смотрится сильно на фоне роста спроса на топливо.

Евро ослаб к доллару. Итоги заседания ФРС сохраняют за долларом статус низкодоходной валюты.

Сильная коррекция в золоте. Идея защиты от инфляции оказалась непопулярной.

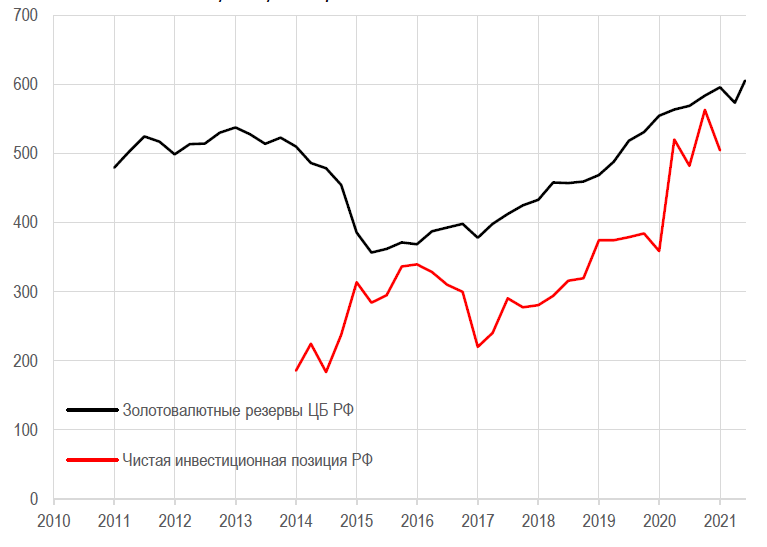

Золотовалютные резервы ЦБ РФ и чистая инвестиционная позиция РФ

Объем золотовалютных резервов ЦБ РФ сейчас находится на исторических максимумах и, судя по ситуации в экономике и на сырьевых рынках, продолжит расти. Примечательно, что рост золотовалютных резервов за последние годы сопоставим по величине с ростом чистой инвестиционной позиции РФ (разнице между иностранными активами РФ и иностранными обязательствами).

Это говорит о том, что весь приток валюты по счету текущих операций, приходящий в страну, фактически оказывается в итоге в резервах, то есть стерилизуется. Но при этом, что важно, не увеличивается чистый внешний долг корпоративного и госсектора, они не ориентированы на внешнее финансирование.

АКЦИИ

ФРС и индийский штамм пугают рынки

После позитивных результатов прошлой недели широкая динамика американских фондовых рынков была преимущественно негативной. Так, S&P 500 растерял почти весь рост последних двух недель. При этом в минусе закрылись все субиндексы, за исключением Информационных технологий (+0,1%). Наибольшая коррекция на фоне усилий Китая по ограничению роста стоимости сырьевых товаров наблюдалась в секторе «Сырье и материалы» (-6,3%). Значительное снижение также постигло «Банки и финансы» (-6,2%) и «Нефть и газ» (-5,2%).

Возвращение интереса к «акциям роста» толкает вверх цены акций технологического сектора: Nasdaq за последний месяц прибавил уже больше 5% и почти 8% – за последние три месяца. На этих же временных промежутках в лидерах среди субиндексов S&P 500 находится сектор Информационных технологий. Происходит это на фоне охлаждения интереса к «акциям стоимости» – индекс Dow Jones по результатам пятничной распродажи вышел в отрицательную зону по результатам последних трех месяцев.

Беспокойство инвесторов сейчас связано как с осторожными заявлениями ФРС о готовности плавно сворачивать мягкую политику, так и с распространением индийского варианта коронавируса, уже вызвавшего заметный всплеск масштабов пандемии во многих странах.

Индийский штамм набирает обороты в ряде стран

Распространение так называемого дельта-штамма коронавируса приводит к существенному росту количества новых случаев заболевания COVID-19 во многих регионах. Судя по заявлениям профильных экспертов, новый штамм характеризуется как более высокой степенью заразности, так и тяжестью протекания заболевания. Ожидается, что именно индийский штамм будет доминантным в ближайшее время. К счастью, пока нет свидетельств того, что существующие вакцины менее эффективны к новому штамму, а значит, его распространение может стать дополнительным стимулом для повышения темпов вакцинации, особенно в наиболее проблемных регионах.

Ежедневное количество случаев находится выше 300 тыс., смертность – около 9 тыс., однако картина распространения очень неоднородна.

В Бразилии пандемия на пике, более 80 тыс. случаев в сутки. Масштабы заражения не снижаются почти во всех странах Южной Америки. Несмотря на широкую вакцинацию, резкий рост числа случаев (более 10 тыс. в сутки) регистрируется в Великобритании. Другой проблемной точкой является Россия, где на фоне низкой степени вакцинации населения стремительно растет как количество случаев (более 17 тыс. в стуки), так и летальных исходов. В Азии снова на подъеме статистика в густонаселенных Малайзии и Индонезии.

Неоднозначная макростатистика США

Судя по данным Мичиганского университета, настроения потребителей в США по результатам мая улучшились по сравнению с апрельским показателем, достигнув 86,4% (апрель – 82,9%), что оказалось заметно выше ожиданий (84%). При этом с 4 до 4,6% снизилась и ожидаемая инфляция. Однако отмечаем, что чиновники ФРС на последнем заседании фактически заявили о низкой степени прогнозируемости инфляции, что может привести в новому росту соответствующих ожиданий в будущем. Несмотря на позитивные настроения, заметно хуже ожиданий оказались фактические розничные продажи (снижение на 1,3% при прогнозе в 0,8%).

Позитивными сигналами можно назвать как июньское снижение запасов американских предприятий (-0,2% против ожиданий в 0,1%), так и рост промышленного производства (0,8% против ожиданий в 0,6%).

Статистика рынка труда скорее негативная – обращения за пособиями оказались немного выше ожиданий и значений предыдущей недели. Количество безработных также оказалось выше ожиданий (3,5 млн против ожиданий в 3,4).

Встреча Путина и Байдена

В Женеве прошла встреча Путина и Байдена, по результатом которой обе стороны, как они выразились, провели конструктивый диалог и обозначили свои «красные линии». Стороны договорились вернуть послов и продолжать общение по стратегической стабильности.

В остальном результаты – это явно не перезагрузка, в лучшем случае – переход к более управляемой конфронтации. Санкционные риски остаются в силе.

РЫНОК ОБЛИГАЦИЙ

Низкая активность на рынке рублевого долга

На прошлой неделе ликвидность была довольно низкая на фоне летнего периода и нерабочей недели в РФ. С точки зрения движения цен кривая ОФЗ продолжила уплощаться (короткие ставки продолжили рост, а длинные – снижение).

Инфляция в РФ пока не снижается

Инфляция в России за период с 8 по 15 июня, по оценке Росстата, составила 0,12%. Год к году это транслируется, по нашим подсчетам, в 6,2%. Банк России ждет постепенного снижения годовой инфляции в стране в четвертом квартале, сообщил зампред регулятора Алексей Заботкин. «Инфляция будет находиться на плато в годовом выражении до начала осени, потом в четвертом квартале начнется ее постепенное снижение. С учетом эффекта базы, некоторое повышение в годовом выражении к значениям мая, наверное, возможно. Опять же, летнюю инфляцию прогнозировать – дело неблагодарное, с учетом того что хедлайн будет зависеть от того, как у нас будет складываться ситуация с урожаем», – сказал он в кулуарах форума Go Global Summit.

Первые размещения Минфина с начала действия новых санкци

Минфин разместил бумаги нового выпуска ОФЗ 26239 (31-й год) на 24 млрд рублей при спросе в 45 млрд рублей и лимите 30. Это первый аукцион после начала действия санкций на первичные размещения для американских инвесторов (вступили в силу с 14 июня). Теперь Минфин будет размещать только новые выпуски и не будет доразмещать старые (те, что были зарегистрированы до 14 июня).

Иностранные инвесторы между тем в мае нарастили портфель ОФЗ на 49 млрд рублей.

Новые санкции – на повестке

США готовят новый пакет санкций в связи с соблюдением прав человека в РФ, а также против российских компаний, принимающих участие в строительстве газопровода «Северный поток – 2», заявил помощник президента США по национальной безопасности Джейк Салливан. Санкционное давление по-прежнему на повестке и будет оказывать влияние на цены облигаций.

Заседание ФРС

Заседание ФРС принесло существенные изменения в монетарную политику: регулятор фактически отказался от предложенного ранее рынку плана сохранять мягкую политику в течение определенного срока времени и вместо этого дал понять, что будет опираться на фактические данные. При этом ФРС признала, что инфляционные процессы могут иметь более продолжительный характер, чем предполагалось до этого, что, возможно, потребует более раннего, чем ожидалось, ужесточения денежно-кредитной политики.

Рынки облигаций отреагировали снижением доходностей по казначейским облигациям, что может быть связано как с положительным эффектом возвращения ФРС к более осмотрительной монетарной политике, так и с перераспределением части средств инвесторов в более надежные инструменты на фоне частичного сокращения рыночного риска. В данной ситуации мы сохраняем умеренно-конструктивный взгляд на рынок еврооблигаций.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть не спешат снижаться

Цены на нефть, хотя и скорректировались немного после заседания ФРС, как и некоторые другие активы, находятся недалеко от постковидных максимумов. На прошлой неделе (кстати, незадолго до объявления решения ФРС) этот максимум был обновлен, цена барреля Brent почти достигла отметки 75,0 долл.

На стороне предложения нефти пока всё без принципиальных изменений. Сделка ОПЕК+, судя по всему, продолжает работать, и пока публичных разговоров об увеличении квот не слышно. Что касается США, где есть значительный потенциал роста добычи, то пока добыча особо не растет, держится на стабильном уровне, а число активных буровых установок продолжает расти очень медленными темпами. Правда, это может в скором времени измениться, что обусловлено повышением рыночных прогнозов по нефти и ростом уверенности в том, что высокие цены на нефть – это надолго.

Улучшению прогнозов способствует и то, что на стороне спроса ситуация развивается благоприятно. Хорошая макростатистика и рост быстрее ожиданий увеличивают и спрос на нефть.

Коррекция в евро

Итоги заседания ФРС заставили рынок несколько по-иному взглянуть на евро. Со среды европейская валюта скорректировалась по отношению к доллару с EUR/USD 1,213 до 1,186, растеряв большую часть укрепления с начала этого года. Похоже, что инвесторы закрывали позиции, открывавшиеся на идее ускорения инфляции и возможности быстрого ужесточения денежно-кредитной политики ФРС.

С точки зрения курса евро к доллару самым важным, похоже, стало соображение о том, что доллар, несмотря на наблюдаемое сейчас ускорение инфляции, останется низкодоходной валютой, что, например, лишает евро доминирующего положения как валюты коротких позиций в рамках сделок carry trade.

Курс рубля снова растет

Долгожданная встреча президентов России и США закончилась без заметного улучшения отношений, надежды на то, что после нее произойдет заметное потепление отношений и снижение санкционных рисков, не оправдались. Наоборот, в выходные был серьезный всплеск новостей по поводу подготовки против России новых санкций со стороны США и ЕС по разным поводам.

На этом фоне то укрепление рубля, которое наблюдалось за пару недель до саммита, в ходе которого курс рубля опускался до USD/RUB 71,5, очевидно, выглядит уже не настолько оправданно, курс снова превысил отметку USD/RUB 73,0, и в ближайшее время рубль может оставаться под давлением.

Тем не менее долгосрочные оценки рубля остаются без изменений. Фундаментально это очень сильная валюта среди развивающихся рынков.

Ралли в золоте снова не удалось

Начавшаяся некоторое время назад коррекция в золоте после заседания ФРС перешла в резкое снижение, цена достигла почти 1760 долл. за тройскую унцию. Видимо, идея о том, что золото может сыграть как защитный актив в условиях ускорения инфляции, стала неактуальной. Регулятор еще раз подтвердил свое отношение к наблюдаемому ускоренному росту цен, назвав его временным, связанным с оживлением экономики.

С другой стороны, хорошая макростатистика, позволяющая ФРС понемногу ужесточать денежно-кредитную политику (повышение второстепенных ставок, сокращение выкупа активов, отмена послаблений), воспринимается как источник риска прежде всего для ликвидности. А это тянет за собой снижение интереса к широкому кругу активов.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Новый штамм быстро распространяется, статистика заболеваемости ухудшилась. Это может сказаться и на рынках.

Потребительские настроения в США лучше ожиданий, однако на розничных продажах это пока не отразилось.

Встреча Путина и Байдена прошла без откровений. Санкционная риторика осталась.

Кривая ОФЗ уплощается на фоне низкой активности. Рынок разделяет мнение ФРС о временном характере инфляции.

Инфляция в РФ не торопится снижаться. Цикл ужесточения политики ЦБ РФ будет продолжаться.

Заседание ФРС привело к сокращению аппетита к риску, в том числе в сегменте еврооблигаций развивающихся рынков.

Рынок нефти по-прежнему смотрится сильно на фоне роста спроса на топливо.

Евро ослаб к доллару. Итоги заседания ФРС сохраняют за долларом статус низкодоходной валюты.

Сильная коррекция в золоте. Идея защиты от инфляции оказалась непопулярной.

Золотовалютные резервы ЦБ РФ и чистая инвестиционная позиция РФ

Объем золотовалютных резервов ЦБ РФ сейчас находится на исторических максимумах и, судя по ситуации в экономике и на сырьевых рынках, продолжит расти. Примечательно, что рост золотовалютных резервов за последние годы сопоставим по величине с ростом чистой инвестиционной позиции РФ (разнице между иностранными активами РФ и иностранными обязательствами).

Это говорит о том, что весь приток валюты по счету текущих операций, приходящий в страну, фактически оказывается в итоге в резервах, то есть стерилизуется. Но при этом, что важно, не увеличивается чистый внешний долг корпоративного и госсектора, они не ориентированы на внешнее финансирование.

АКЦИИ

ФРС и индийский штамм пугают рынки

После позитивных результатов прошлой недели широкая динамика американских фондовых рынков была преимущественно негативной. Так, S&P 500 растерял почти весь рост последних двух недель. При этом в минусе закрылись все субиндексы, за исключением Информационных технологий (+0,1%). Наибольшая коррекция на фоне усилий Китая по ограничению роста стоимости сырьевых товаров наблюдалась в секторе «Сырье и материалы» (-6,3%). Значительное снижение также постигло «Банки и финансы» (-6,2%) и «Нефть и газ» (-5,2%).

Возвращение интереса к «акциям роста» толкает вверх цены акций технологического сектора: Nasdaq за последний месяц прибавил уже больше 5% и почти 8% – за последние три месяца. На этих же временных промежутках в лидерах среди субиндексов S&P 500 находится сектор Информационных технологий. Происходит это на фоне охлаждения интереса к «акциям стоимости» – индекс Dow Jones по результатам пятничной распродажи вышел в отрицательную зону по результатам последних трех месяцев.

Беспокойство инвесторов сейчас связано как с осторожными заявлениями ФРС о готовности плавно сворачивать мягкую политику, так и с распространением индийского варианта коронавируса, уже вызвавшего заметный всплеск масштабов пандемии во многих странах.

Индийский штамм набирает обороты в ряде стран

Распространение так называемого дельта-штамма коронавируса приводит к существенному росту количества новых случаев заболевания COVID-19 во многих регионах. Судя по заявлениям профильных экспертов, новый штамм характеризуется как более высокой степенью заразности, так и тяжестью протекания заболевания. Ожидается, что именно индийский штамм будет доминантным в ближайшее время. К счастью, пока нет свидетельств того, что существующие вакцины менее эффективны к новому штамму, а значит, его распространение может стать дополнительным стимулом для повышения темпов вакцинации, особенно в наиболее проблемных регионах.

Ежедневное количество случаев находится выше 300 тыс., смертность – около 9 тыс., однако картина распространения очень неоднородна.

В Бразилии пандемия на пике, более 80 тыс. случаев в сутки. Масштабы заражения не снижаются почти во всех странах Южной Америки. Несмотря на широкую вакцинацию, резкий рост числа случаев (более 10 тыс. в сутки) регистрируется в Великобритании. Другой проблемной точкой является Россия, где на фоне низкой степени вакцинации населения стремительно растет как количество случаев (более 17 тыс. в стуки), так и летальных исходов. В Азии снова на подъеме статистика в густонаселенных Малайзии и Индонезии.

Неоднозначная макростатистика США

Судя по данным Мичиганского университета, настроения потребителей в США по результатам мая улучшились по сравнению с апрельским показателем, достигнув 86,4% (апрель – 82,9%), что оказалось заметно выше ожиданий (84%). При этом с 4 до 4,6% снизилась и ожидаемая инфляция. Однако отмечаем, что чиновники ФРС на последнем заседании фактически заявили о низкой степени прогнозируемости инфляции, что может привести в новому росту соответствующих ожиданий в будущем. Несмотря на позитивные настроения, заметно хуже ожиданий оказались фактические розничные продажи (снижение на 1,3% при прогнозе в 0,8%).

Позитивными сигналами можно назвать как июньское снижение запасов американских предприятий (-0,2% против ожиданий в 0,1%), так и рост промышленного производства (0,8% против ожиданий в 0,6%).

Статистика рынка труда скорее негативная – обращения за пособиями оказались немного выше ожиданий и значений предыдущей недели. Количество безработных также оказалось выше ожиданий (3,5 млн против ожиданий в 3,4).

Встреча Путина и Байдена

В Женеве прошла встреча Путина и Байдена, по результатом которой обе стороны, как они выразились, провели конструктивый диалог и обозначили свои «красные линии». Стороны договорились вернуть послов и продолжать общение по стратегической стабильности.

В остальном результаты – это явно не перезагрузка, в лучшем случае – переход к более управляемой конфронтации. Санкционные риски остаются в силе.

РЫНОК ОБЛИГАЦИЙ

Низкая активность на рынке рублевого долга

На прошлой неделе ликвидность была довольно низкая на фоне летнего периода и нерабочей недели в РФ. С точки зрения движения цен кривая ОФЗ продолжила уплощаться (короткие ставки продолжили рост, а длинные – снижение).

Инфляция в РФ пока не снижается

Инфляция в России за период с 8 по 15 июня, по оценке Росстата, составила 0,12%. Год к году это транслируется, по нашим подсчетам, в 6,2%. Банк России ждет постепенного снижения годовой инфляции в стране в четвертом квартале, сообщил зампред регулятора Алексей Заботкин. «Инфляция будет находиться на плато в годовом выражении до начала осени, потом в четвертом квартале начнется ее постепенное снижение. С учетом эффекта базы, некоторое повышение в годовом выражении к значениям мая, наверное, возможно. Опять же, летнюю инфляцию прогнозировать – дело неблагодарное, с учетом того что хедлайн будет зависеть от того, как у нас будет складываться ситуация с урожаем», – сказал он в кулуарах форума Go Global Summit.

Первые размещения Минфина с начала действия новых санкци

Минфин разместил бумаги нового выпуска ОФЗ 26239 (31-й год) на 24 млрд рублей при спросе в 45 млрд рублей и лимите 30. Это первый аукцион после начала действия санкций на первичные размещения для американских инвесторов (вступили в силу с 14 июня). Теперь Минфин будет размещать только новые выпуски и не будет доразмещать старые (те, что были зарегистрированы до 14 июня).

Иностранные инвесторы между тем в мае нарастили портфель ОФЗ на 49 млрд рублей.

Новые санкции – на повестке

США готовят новый пакет санкций в связи с соблюдением прав человека в РФ, а также против российских компаний, принимающих участие в строительстве газопровода «Северный поток – 2», заявил помощник президента США по национальной безопасности Джейк Салливан. Санкционное давление по-прежнему на повестке и будет оказывать влияние на цены облигаций.

Заседание ФРС

Заседание ФРС принесло существенные изменения в монетарную политику: регулятор фактически отказался от предложенного ранее рынку плана сохранять мягкую политику в течение определенного срока времени и вместо этого дал понять, что будет опираться на фактические данные. При этом ФРС признала, что инфляционные процессы могут иметь более продолжительный характер, чем предполагалось до этого, что, возможно, потребует более раннего, чем ожидалось, ужесточения денежно-кредитной политики.

Рынки облигаций отреагировали снижением доходностей по казначейским облигациям, что может быть связано как с положительным эффектом возвращения ФРС к более осмотрительной монетарной политике, так и с перераспределением части средств инвесторов в более надежные инструменты на фоне частичного сокращения рыночного риска. В данной ситуации мы сохраняем умеренно-конструктивный взгляд на рынок еврооблигаций.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть не спешат снижаться

Цены на нефть, хотя и скорректировались немного после заседания ФРС, как и некоторые другие активы, находятся недалеко от постковидных максимумов. На прошлой неделе (кстати, незадолго до объявления решения ФРС) этот максимум был обновлен, цена барреля Brent почти достигла отметки 75,0 долл.

На стороне предложения нефти пока всё без принципиальных изменений. Сделка ОПЕК+, судя по всему, продолжает работать, и пока публичных разговоров об увеличении квот не слышно. Что касается США, где есть значительный потенциал роста добычи, то пока добыча особо не растет, держится на стабильном уровне, а число активных буровых установок продолжает расти очень медленными темпами. Правда, это может в скором времени измениться, что обусловлено повышением рыночных прогнозов по нефти и ростом уверенности в том, что высокие цены на нефть – это надолго.

Улучшению прогнозов способствует и то, что на стороне спроса ситуация развивается благоприятно. Хорошая макростатистика и рост быстрее ожиданий увеличивают и спрос на нефть.

Коррекция в евро

Итоги заседания ФРС заставили рынок несколько по-иному взглянуть на евро. Со среды европейская валюта скорректировалась по отношению к доллару с EUR/USD 1,213 до 1,186, растеряв большую часть укрепления с начала этого года. Похоже, что инвесторы закрывали позиции, открывавшиеся на идее ускорения инфляции и возможности быстрого ужесточения денежно-кредитной политики ФРС.

С точки зрения курса евро к доллару самым важным, похоже, стало соображение о том, что доллар, несмотря на наблюдаемое сейчас ускорение инфляции, останется низкодоходной валютой, что, например, лишает евро доминирующего положения как валюты коротких позиций в рамках сделок carry trade.

Курс рубля снова растет

Долгожданная встреча президентов России и США закончилась без заметного улучшения отношений, надежды на то, что после нее произойдет заметное потепление отношений и снижение санкционных рисков, не оправдались. Наоборот, в выходные был серьезный всплеск новостей по поводу подготовки против России новых санкций со стороны США и ЕС по разным поводам.

На этом фоне то укрепление рубля, которое наблюдалось за пару недель до саммита, в ходе которого курс рубля опускался до USD/RUB 71,5, очевидно, выглядит уже не настолько оправданно, курс снова превысил отметку USD/RUB 73,0, и в ближайшее время рубль может оставаться под давлением.

Тем не менее долгосрочные оценки рубля остаются без изменений. Фундаментально это очень сильная валюта среди развивающихся рынков.

Ралли в золоте снова не удалось

Начавшаяся некоторое время назад коррекция в золоте после заседания ФРС перешла в резкое снижение, цена достигла почти 1760 долл. за тройскую унцию. Видимо, идея о том, что золото может сыграть как защитный актив в условиях ускорения инфляции, стала неактуальной. Регулятор еще раз подтвердил свое отношение к наблюдаемому ускоренному росту цен, назвав его временным, связанным с оживлением экономики.

С другой стороны, хорошая макростатистика, позволяющая ФРС понемногу ужесточать денежно-кредитную политику (повышение второстепенных ставок, сокращение выкупа активов, отмена послаблений), воспринимается как источник риска прежде всего для ликвидности. А это тянет за собой снижение интереса к широкому кругу активов.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter