22 июня 2021 БКС Экспресс Зельцер Михаил

Определяем вызовы для фондового рынка страны на ближайшие три месяца.

Отечественный рынок, как часть мировой финансовой системы, в первую очередь подвержен влиянию глобальных трендов. Внутренняя же стоимость российских фондовых инструментов раскрывается постепенно, и то — в обстановке спокойного внешнего фона и отсутствия явных геополитических угроз.

Оценим вероятные риски финансовых активов страны в III квартале как с точки зрения рыночных, так и нерыночных факторов. А также проведем анализ прежних предположений на II квартал на предмет их реализации.

Совокупность драйверов ценообразования отечественных фондовых активов может быть представлена:

общемировой волатильностью рынков рискового капитала;

инфляционными трендами;

фискально-монетарным фактором;

конъюнктурой товарных рынков;

динамикой программы вакцинации;

геополитической и санкционной повесткой.

Драйверы рынка не могут рассматриваться в отрыве друг от друга, поскольку обозначенные вводные обладают значительной причинно-следственной связью. А отклонение траектории данных факторов и характеризует риск отечественного финансового рынка.

Изменчивая природа рынка

Оценки динамики рынка акций на II квартал строились исходя из локального исчерпания положительных драйверов товарного рынка, наличия риска очередной вспышки эпидемии и вероятности воплощения в жизнь санкционных угроз. Неопределенность сохранялась и на фронте борьбы с подъемом инфляции в экономиках.

По сути, негатив реализовался, но его влияние на рынки рискового капитала было неоднозначным, отсюда и отклонение прежних оценок от фактического обновления рынком акций очередных пиковых значений в середине июня. Волатильность глобальных индексов осталась на пониженном уровне, если не считать перманентного, но мощного скачка «индикатора страха» VIX в мае на волне общемирового инфляционного шока.

Помесячное среднеквадратичное отклонение индексов за квартал так и не превысило 4% по S&P 500, а по российскому МосБиржи — и вовсе скатилось к 3%, что резко контрастирует со статистической изменчивостью отечественного рынка акций по II кварталу.

Заглушить страхи инвесторам позволяла уверенность глобальных центробанков в скоротечности высокого уровня инфляционных ожиданий, даже несмотря на регулярно выходящую статистику по ценам, отражающую неоправданный оптимизм монетарных властей. Кривые инфляции по всему миру штурмовали многолетние максимумы, а регуляторы по-прежнему удерживали низкие ставки.

Картина по ставкам в России контрастировала с ситуацией в развитых экономиках. Можно даже сказать, что отечественные финансовые власти оказались более расторопны в принятии монетарных решений: стоимость фондирования следовала за ростом общего уровня цен в экономике страны. Конечно, создалось повышенное давление на долговом рынке в части долгосрочных выпусков, но в то же время была обеспечена и крепость рубля.

Вскоре все может поменяться и за океаном. Федрезерв будет вынужден догонять: сигналы ФРС от 16 июня привели в некоторое замешательство биржевое сообщество, волатильность рынка резко повысилась, спрос на рисковые активы упал, а доллар США наконец-то получил стимул к укреплению.

Федрезерв уже не может отмахиваться от фактора ценового давления, вызванного дисбалансом спроса и предложения на фоне непомерных фискально-монетарных стимулов. На самом высоком уровне слышны оценки переноса старта повышения ставок к 2022 г., а вопрос целесообразности столь высоких темпов выкупа облигаций может быть поднят на ближайших заседаниях регулятора.

Таким образом, волатильность рисковых инструментов, рассматривая в качестве результата роста биржевой неопределенности, в III квартале все-таки может расшириться. И российские финансовые активы явно не останутся в стороне от глобальных тенденций. По крайней мере, историческая чувствительность отечественного рынка от S&P 500 сохраняется.

Сырьевой характер рынка

Прогнозирование динамики фондовых инструментов невозможно без учета основополагающего фактора устойчивости российской экономики — сырьевого кластера. На долю ресурсных компаний приходится более 60% индекса МосБиржи, а опосредованное влияние конъюнктуры commodities ощущается повсеместно, в той или иной степени.

Очевидно, что II квартал Brent закроет значительно выше предполагаемых средних цен в $60. Если среднегодовая котировка уже больше $64 за баррель, то в апреле-июне будет удержание $68. Фьючерсы пока не торопятся уходить от максимумов в $75, тем не менее оценки на III квартал строятся исходя из рисков ужесточения политики ЦБ, а это — рост доллар и значит давление на товарные активы.

Позиция Китая также не располагает к огульному оптимизму. Крупнейший потребитель сырья не заинтересован в столь высоких ценах, оказывающих значительнее влияние на рост издержек производства и, в конечном счете, инфляцию. Пекин постарается не допустить дальнейшего раздувания пузырей товарного рынка. Обвала commodities не ожидается, но продолжение устойчивого роста цен вызывает большие сомнения.

Таким образом, допустимое в III квартале движение котировок Brent вниз даже к средним значениям уже II квартала способно обеспечить некоторое преимущество фондовым медведям на российском рынке. Влияние ресурсного фактора на индексы бумаг будет тесным образом коррелировать с динамикой нацвалюты, поскольку крайне велика экспортная составляющая рынка.

Возможное снижение сырьевых цен вкупе с ослаблением рубля конечно не убережет, но хотя бы поддержит котировки бумаг компаний, ориентированных на внешние рынки.

Прививка рубль бережет

От динамики прохождения очередной волны пандемии зависит социальная обстановка в стране. В первую очередь эпидемия сказывается на рынке труда и необходимости дополнительных трат государства. А ритмичность противовирусной программы отражается на устойчивости потребительской уверенности и деловой активности в стране.

Судя по динамике распространения пандемии в России, все же есть предпосылки замедления импульса роста экономики от II квартала. Однако высокий удельный вес промышленности в структуре ВВП (чуть менее 50%) позволяет рассчитывать на ограниченное влияние заградительным барьеров. А директива властей о необходимости вакцинации работников сектора услуг должна иметь положительный гуманитарный эффект.

В таком случае нет ожиданий весомого влияния данного фактора на широкий рынок, а вот контрцикличные представители бизнеса способны оказаться в III квартале в выигрыше — конечно речь о бумагах ритейлеров и акциях компаний высоких технологий.

Давление извне

Нерыночный геополитический драйвер отечественного рынка присутствуют с нами постоянно, просто время от времени снижая свое влияние.

Если к середине июня геополитическая премия почти ушла из оценок российского рубля и бумаг, то новые санкционные инициативы способны привести к расширению спреда доходностей российских индексов с глобальными аналогами. В последние годы, как правило, максимум расхождения рынков наблюдается именно в периоды обострения отношений с международными партнерами.

По актуальным данным на закрытие рынков 21 июня, кривая расхождения индексов ушла в отрицательную область. Среднесрочных аномалий у российского рынка к текущему курсу бенчмарка S&P 500, с которым, как уже было отмечено выше, наблюдается историческая максимальная попарная корреляция, нет.

Более того, долгосрочный 10-летний спред доходностей, если не учитывать хаос марта 2020 г., упал до рекордных 7% при среднем значении выше 30%. Это говорит о том, что выдающегося отставания от глобальных рынков у российского индекса МосБиржи сейчас не наблюдается, но вовсе не означает исчезновение внутреннего потенциала стоимости рынка.

Взгляд на рубль, долговой рынок и индекс акций

Оценки на II квартал по восстановлению курса от 76 до 72,5 за доллар реализовались. Несмотря на сохраняющийся потенциал укрепления рубля до конца года к 70 за доллар, видятся ограниченные риски III квартала.

Санкционная премия в рубле значительно сократилась на волне позитивный ожиданий от саммита РФ и США. Товарный рынок может замедлить ход вверх, а волатильность, приводящая к снижению аппетита в рисковых активах развивающихся экономик, возрасти.

Возможная траектория курса, без учета нерыночных геополитических рисков, которые в общем-то носят перманентный характер, представлена на рисунке.

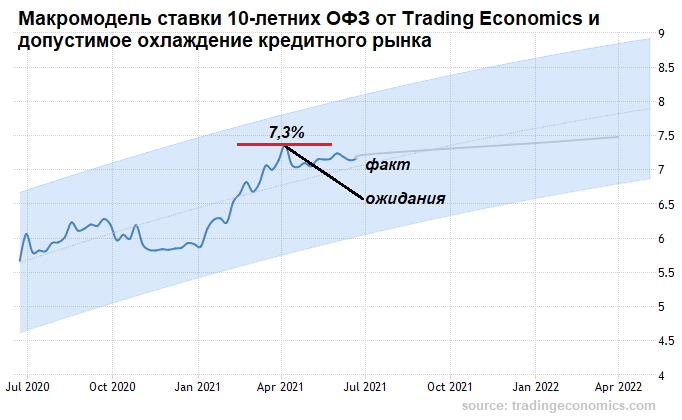

Долговой рынок России подвержен влиянию как глобального тренда процентных ставок по облигациям, так и внутристрановой повестки. Инфляции внутри страны не сбавила обороты, как предполагалось ранее, поскольку по-прежнему сохранялся дисбаланс спроса и предложения.

Тем не менее мартовские оценки потолка индикативной доходности длинных госбумаг у 7,3% подтвердились. И это невзирая на курс ужесточения монетарного цикла Центробанка: сказался фактор снижения геополитического накала. Однако рост общего уровня цен в экономике не позволил реализоваться видению по времени охлаждения кредитного рынка.

Вероятно, и в III квартале долгосрочные ставки останутся в области 7%, а индекс гособлигаций (RGBI) попробует сохранить поддержку на 144 п., не снижая долгосрочный потенциал восстановления цен бондов.

Взгляд по индексу МосБиржи на III квартал осторожный. Предполагаемая коррекция на II квартал от 3600 п. по индексу состоялась, но ограничилась на 3460 п. Риски квартала для фондового рынка не реализовались, и индекс направился выше.

По совокупности технических и фундаментальных факторов в ближайшие месяцы не исключается временный возврат индекса МосБиржи сверху-вниз в область 3600 п., до того, как индикатор широкого рынка акций устремится вверх к 4000 п. А посодействовать процессу спуска, помимо внешних факторов курсообразования бумаг, могут технические аспекты дивидендных отсечек тяжеловесов, приходящиеся на июль.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Отечественный рынок, как часть мировой финансовой системы, в первую очередь подвержен влиянию глобальных трендов. Внутренняя же стоимость российских фондовых инструментов раскрывается постепенно, и то — в обстановке спокойного внешнего фона и отсутствия явных геополитических угроз.

Оценим вероятные риски финансовых активов страны в III квартале как с точки зрения рыночных, так и нерыночных факторов. А также проведем анализ прежних предположений на II квартал на предмет их реализации.

Совокупность драйверов ценообразования отечественных фондовых активов может быть представлена:

общемировой волатильностью рынков рискового капитала;

инфляционными трендами;

фискально-монетарным фактором;

конъюнктурой товарных рынков;

динамикой программы вакцинации;

геополитической и санкционной повесткой.

Драйверы рынка не могут рассматриваться в отрыве друг от друга, поскольку обозначенные вводные обладают значительной причинно-следственной связью. А отклонение траектории данных факторов и характеризует риск отечественного финансового рынка.

Изменчивая природа рынка

Оценки динамики рынка акций на II квартал строились исходя из локального исчерпания положительных драйверов товарного рынка, наличия риска очередной вспышки эпидемии и вероятности воплощения в жизнь санкционных угроз. Неопределенность сохранялась и на фронте борьбы с подъемом инфляции в экономиках.

По сути, негатив реализовался, но его влияние на рынки рискового капитала было неоднозначным, отсюда и отклонение прежних оценок от фактического обновления рынком акций очередных пиковых значений в середине июня. Волатильность глобальных индексов осталась на пониженном уровне, если не считать перманентного, но мощного скачка «индикатора страха» VIX в мае на волне общемирового инфляционного шока.

Помесячное среднеквадратичное отклонение индексов за квартал так и не превысило 4% по S&P 500, а по российскому МосБиржи — и вовсе скатилось к 3%, что резко контрастирует со статистической изменчивостью отечественного рынка акций по II кварталу.

Заглушить страхи инвесторам позволяла уверенность глобальных центробанков в скоротечности высокого уровня инфляционных ожиданий, даже несмотря на регулярно выходящую статистику по ценам, отражающую неоправданный оптимизм монетарных властей. Кривые инфляции по всему миру штурмовали многолетние максимумы, а регуляторы по-прежнему удерживали низкие ставки.

Картина по ставкам в России контрастировала с ситуацией в развитых экономиках. Можно даже сказать, что отечественные финансовые власти оказались более расторопны в принятии монетарных решений: стоимость фондирования следовала за ростом общего уровня цен в экономике страны. Конечно, создалось повышенное давление на долговом рынке в части долгосрочных выпусков, но в то же время была обеспечена и крепость рубля.

Вскоре все может поменяться и за океаном. Федрезерв будет вынужден догонять: сигналы ФРС от 16 июня привели в некоторое замешательство биржевое сообщество, волатильность рынка резко повысилась, спрос на рисковые активы упал, а доллар США наконец-то получил стимул к укреплению.

Федрезерв уже не может отмахиваться от фактора ценового давления, вызванного дисбалансом спроса и предложения на фоне непомерных фискально-монетарных стимулов. На самом высоком уровне слышны оценки переноса старта повышения ставок к 2022 г., а вопрос целесообразности столь высоких темпов выкупа облигаций может быть поднят на ближайших заседаниях регулятора.

Таким образом, волатильность рисковых инструментов, рассматривая в качестве результата роста биржевой неопределенности, в III квартале все-таки может расшириться. И российские финансовые активы явно не останутся в стороне от глобальных тенденций. По крайней мере, историческая чувствительность отечественного рынка от S&P 500 сохраняется.

Сырьевой характер рынка

Прогнозирование динамики фондовых инструментов невозможно без учета основополагающего фактора устойчивости российской экономики — сырьевого кластера. На долю ресурсных компаний приходится более 60% индекса МосБиржи, а опосредованное влияние конъюнктуры commodities ощущается повсеместно, в той или иной степени.

Очевидно, что II квартал Brent закроет значительно выше предполагаемых средних цен в $60. Если среднегодовая котировка уже больше $64 за баррель, то в апреле-июне будет удержание $68. Фьючерсы пока не торопятся уходить от максимумов в $75, тем не менее оценки на III квартал строятся исходя из рисков ужесточения политики ЦБ, а это — рост доллар и значит давление на товарные активы.

Позиция Китая также не располагает к огульному оптимизму. Крупнейший потребитель сырья не заинтересован в столь высоких ценах, оказывающих значительнее влияние на рост издержек производства и, в конечном счете, инфляцию. Пекин постарается не допустить дальнейшего раздувания пузырей товарного рынка. Обвала commodities не ожидается, но продолжение устойчивого роста цен вызывает большие сомнения.

Таким образом, допустимое в III квартале движение котировок Brent вниз даже к средним значениям уже II квартала способно обеспечить некоторое преимущество фондовым медведям на российском рынке. Влияние ресурсного фактора на индексы бумаг будет тесным образом коррелировать с динамикой нацвалюты, поскольку крайне велика экспортная составляющая рынка.

Возможное снижение сырьевых цен вкупе с ослаблением рубля конечно не убережет, но хотя бы поддержит котировки бумаг компаний, ориентированных на внешние рынки.

Прививка рубль бережет

От динамики прохождения очередной волны пандемии зависит социальная обстановка в стране. В первую очередь эпидемия сказывается на рынке труда и необходимости дополнительных трат государства. А ритмичность противовирусной программы отражается на устойчивости потребительской уверенности и деловой активности в стране.

Судя по динамике распространения пандемии в России, все же есть предпосылки замедления импульса роста экономики от II квартала. Однако высокий удельный вес промышленности в структуре ВВП (чуть менее 50%) позволяет рассчитывать на ограниченное влияние заградительным барьеров. А директива властей о необходимости вакцинации работников сектора услуг должна иметь положительный гуманитарный эффект.

В таком случае нет ожиданий весомого влияния данного фактора на широкий рынок, а вот контрцикличные представители бизнеса способны оказаться в III квартале в выигрыше — конечно речь о бумагах ритейлеров и акциях компаний высоких технологий.

Давление извне

Нерыночный геополитический драйвер отечественного рынка присутствуют с нами постоянно, просто время от времени снижая свое влияние.

Если к середине июня геополитическая премия почти ушла из оценок российского рубля и бумаг, то новые санкционные инициативы способны привести к расширению спреда доходностей российских индексов с глобальными аналогами. В последние годы, как правило, максимум расхождения рынков наблюдается именно в периоды обострения отношений с международными партнерами.

По актуальным данным на закрытие рынков 21 июня, кривая расхождения индексов ушла в отрицательную область. Среднесрочных аномалий у российского рынка к текущему курсу бенчмарка S&P 500, с которым, как уже было отмечено выше, наблюдается историческая максимальная попарная корреляция, нет.

Более того, долгосрочный 10-летний спред доходностей, если не учитывать хаос марта 2020 г., упал до рекордных 7% при среднем значении выше 30%. Это говорит о том, что выдающегося отставания от глобальных рынков у российского индекса МосБиржи сейчас не наблюдается, но вовсе не означает исчезновение внутреннего потенциала стоимости рынка.

Взгляд на рубль, долговой рынок и индекс акций

Оценки на II квартал по восстановлению курса от 76 до 72,5 за доллар реализовались. Несмотря на сохраняющийся потенциал укрепления рубля до конца года к 70 за доллар, видятся ограниченные риски III квартала.

Санкционная премия в рубле значительно сократилась на волне позитивный ожиданий от саммита РФ и США. Товарный рынок может замедлить ход вверх, а волатильность, приводящая к снижению аппетита в рисковых активах развивающихся экономик, возрасти.

Возможная траектория курса, без учета нерыночных геополитических рисков, которые в общем-то носят перманентный характер, представлена на рисунке.

Долговой рынок России подвержен влиянию как глобального тренда процентных ставок по облигациям, так и внутристрановой повестки. Инфляции внутри страны не сбавила обороты, как предполагалось ранее, поскольку по-прежнему сохранялся дисбаланс спроса и предложения.

Тем не менее мартовские оценки потолка индикативной доходности длинных госбумаг у 7,3% подтвердились. И это невзирая на курс ужесточения монетарного цикла Центробанка: сказался фактор снижения геополитического накала. Однако рост общего уровня цен в экономике не позволил реализоваться видению по времени охлаждения кредитного рынка.

Вероятно, и в III квартале долгосрочные ставки останутся в области 7%, а индекс гособлигаций (RGBI) попробует сохранить поддержку на 144 п., не снижая долгосрочный потенциал восстановления цен бондов.

Взгляд по индексу МосБиржи на III квартал осторожный. Предполагаемая коррекция на II квартал от 3600 п. по индексу состоялась, но ограничилась на 3460 п. Риски квартала для фондового рынка не реализовались, и индекс направился выше.

По совокупности технических и фундаментальных факторов в ближайшие месяцы не исключается временный возврат индекса МосБиржи сверху-вниз в область 3600 п., до того, как индикатор широкого рынка акций устремится вверх к 4000 п. А посодействовать процессу спуска, помимо внешних факторов курсообразования бумаг, могут технические аспекты дивидендных отсечек тяжеловесов, приходящиеся на июль.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter