22 июня 2021 БКС Экспресс Короев Альберт

Американская ФРС на прошлой неделе напугала инвесторов, объявив, что начнет повышать ставки раньше, чем ожидалось. Подобная ситуация, когда ставки были почти на нуле, баланс раздут и предстоял обратный процесс, последний раз наблюдалась в 2014-2015 гг. Как тогда действовал регулятор, как реагировали рынки — и к чему это привело?

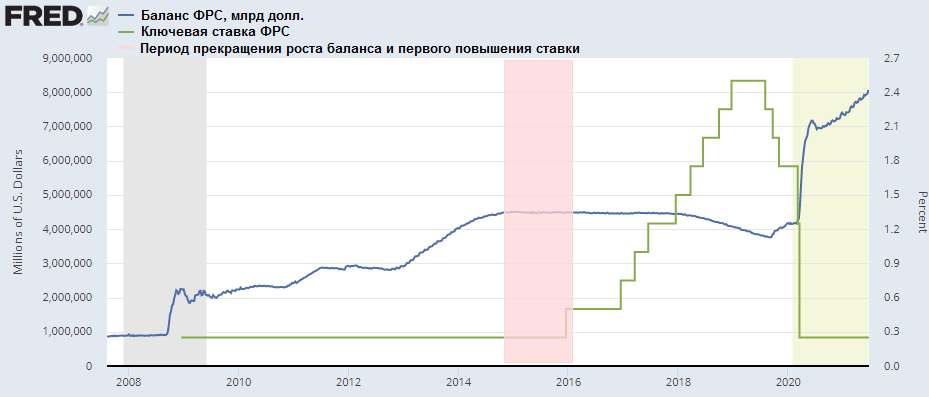

2008 и 2020: найди отличия

Кризис 2008 г. и пандемия в 2020 г. с точки зрения действий монетарных властей в США привели к одним и тем же последствиям — резкому снижению ставок почти до нуля и раздуванию баланса ФРС на фоне программы количественного смягчения (QE): скупки гособлигаций и ипотечных бумаг.

Рынок акций в период низких ставок и роста баланса активно рос. Низкие ставки провоцировали инвесторов к поиску более высокой доходности, позволяли компаниям выгодно перекредитовываться, проводить обратные выкупы своих акций на заемные средства, и в целом создавали благоприятные условия для бизнеса. Однако восстановление рынка труда и рост экономики требовали стабилизации ставок во избежание перегрева, и прежде нужно было прекратить увеличивать баланс.

Как это было

В декабре 2015 г. Федрезерв после девятилетнего перерыва принял решение повысить базовую процентную ставку на 25 б.п. — до 0,25–0,5%. Нынешний министр финансов, Джанет Йеллен, занимавшая тогда пост главы ФРС, заявила, что, несмотря на повышение процентных ставок, монетарная политика остается сверхмягкой. S&P 500 на повышение ставки в моменте не проявил негативной реакции, а даже вырос почти на 1,5%, так как ФРС действовала осторожно и заранее готовила рыночные ожидания к этому событию.

К тому моменту баланс ФРС уже год как не рос, оставаясь в районе $4,5 трлн.

Перед первым повышением ставки регулятор лишь прекратил активную скупку, продолжая реинвестировать поступающие от выплат по облигациям средства вплоть до осени 2017 г. Принципы нормализации баланса он обозначил в июне 2017 г., и через несколько месяцев приступил к сокращению реинвестирования. То есть, вариант продажи выкупленных бондов в рынок вообще не рассматривался.

До медвежьего рынка не дошло

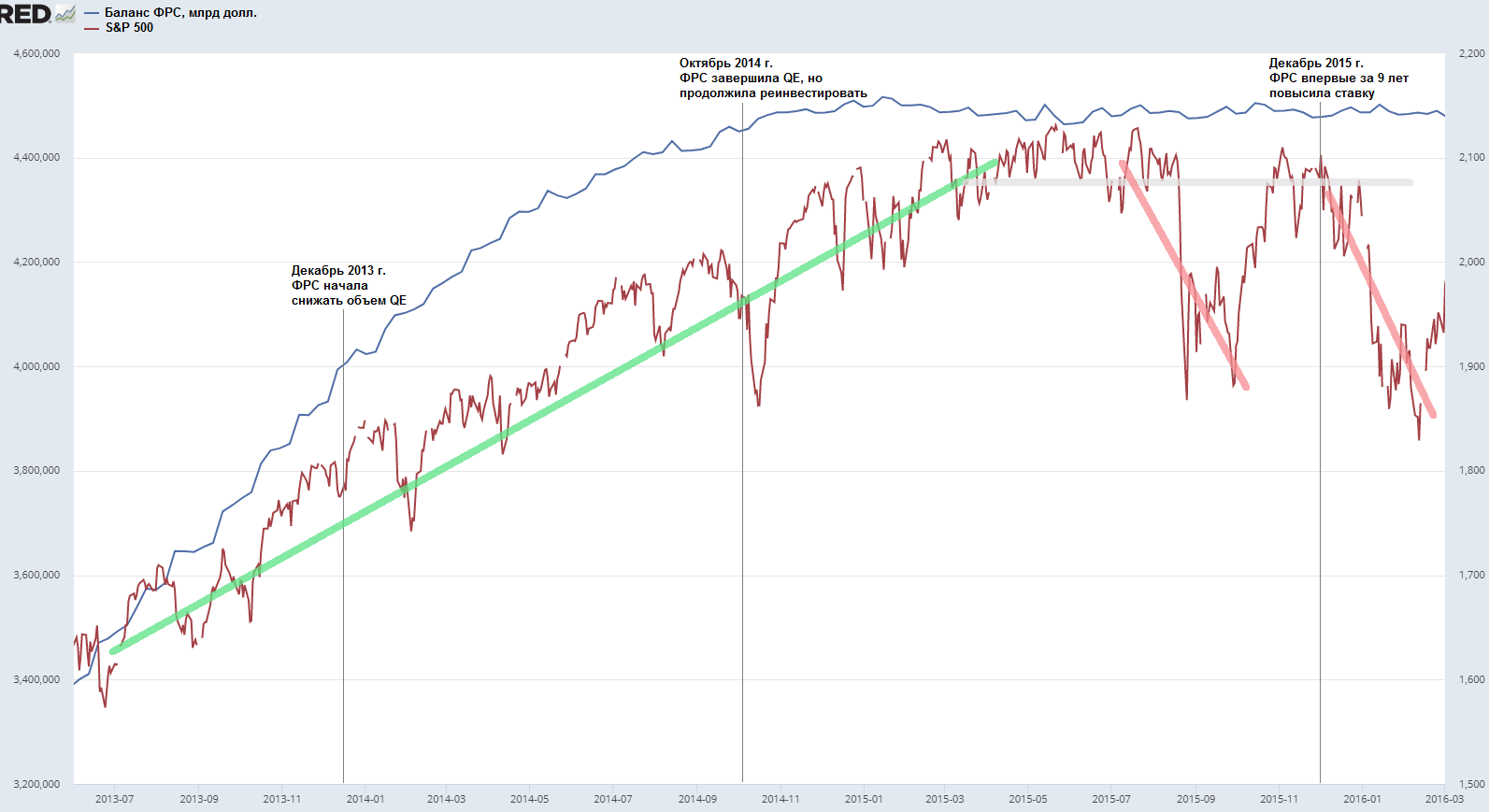

Постоянные пояснения ФРС о перспективах своих действий позволили фондовым рынкам пройти период начала ужесточения политики без серьезных завалов. Тем не менее, 2015 г., когда баланс перестал расти, S&P 500 завершил в небольшом минусе, а осенью этого года и в начале 2016 г. коррекция по индексу достигала 12–15% от рекордных уровней.

Действия ФРС и реакция рынка отражаются на графике.

Главный вывод, следующий из представленной на нем динамики S&P 500 и баланса: рынок продолжал уверенно расти — несмотря на то, что еще в конце 2013 г. было объявлено о сокращении темпов покупок активов, в течение 2014 г. регулятор выкупал все меньше и меньше, завершив покупки на свеженапечатанные доллары в октябре 2014 г., но продолжив реинвестирование для поддержания баланса на прежнем уровне. Ощутимое давление рынок акций испытал только в августе 2015 г. и впоследствии в начале 2016 г.

Фаза медвежьего рынка, которой считается провал индексов на 20%, так и не наступила. А уже в июле 2016 г. рынок обновил рекордные уровни.

Что сейчас

Текущий период относительно ожидаемых действий регулятора можно сравнить с 2013–2014 гг.: покупки активов продолжаются, и в дальнейшем будут постепенно сокращаться. Тогда рынок демонстрировал растущую динамику с умеренными коррекциями.

Баланс ФРС по-настоящему стал сокращаться только в 2018 г., когда покупки в рамках реинвестирования тоже стали уменьшаться.

Текущие уровни баланса вследствие пандемии в 1,8 раза выше, чем $4,5 трлн, где он удерживался длительный период. Можно полагать, что ФРС и сейчас, как в прошлый раз, будет проявлять осторожность и последовательность в сворачивании стимулирования. Соответственно рыночная реакция будет сдержанной, и ограничится техническими коррекциями, которые неизбежны и естественны для рынка акций.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

2008 и 2020: найди отличия

Кризис 2008 г. и пандемия в 2020 г. с точки зрения действий монетарных властей в США привели к одним и тем же последствиям — резкому снижению ставок почти до нуля и раздуванию баланса ФРС на фоне программы количественного смягчения (QE): скупки гособлигаций и ипотечных бумаг.

Рынок акций в период низких ставок и роста баланса активно рос. Низкие ставки провоцировали инвесторов к поиску более высокой доходности, позволяли компаниям выгодно перекредитовываться, проводить обратные выкупы своих акций на заемные средства, и в целом создавали благоприятные условия для бизнеса. Однако восстановление рынка труда и рост экономики требовали стабилизации ставок во избежание перегрева, и прежде нужно было прекратить увеличивать баланс.

Как это было

В декабре 2015 г. Федрезерв после девятилетнего перерыва принял решение повысить базовую процентную ставку на 25 б.п. — до 0,25–0,5%. Нынешний министр финансов, Джанет Йеллен, занимавшая тогда пост главы ФРС, заявила, что, несмотря на повышение процентных ставок, монетарная политика остается сверхмягкой. S&P 500 на повышение ставки в моменте не проявил негативной реакции, а даже вырос почти на 1,5%, так как ФРС действовала осторожно и заранее готовила рыночные ожидания к этому событию.

К тому моменту баланс ФРС уже год как не рос, оставаясь в районе $4,5 трлн.

Перед первым повышением ставки регулятор лишь прекратил активную скупку, продолжая реинвестировать поступающие от выплат по облигациям средства вплоть до осени 2017 г. Принципы нормализации баланса он обозначил в июне 2017 г., и через несколько месяцев приступил к сокращению реинвестирования. То есть, вариант продажи выкупленных бондов в рынок вообще не рассматривался.

До медвежьего рынка не дошло

Постоянные пояснения ФРС о перспективах своих действий позволили фондовым рынкам пройти период начала ужесточения политики без серьезных завалов. Тем не менее, 2015 г., когда баланс перестал расти, S&P 500 завершил в небольшом минусе, а осенью этого года и в начале 2016 г. коррекция по индексу достигала 12–15% от рекордных уровней.

Действия ФРС и реакция рынка отражаются на графике.

Главный вывод, следующий из представленной на нем динамики S&P 500 и баланса: рынок продолжал уверенно расти — несмотря на то, что еще в конце 2013 г. было объявлено о сокращении темпов покупок активов, в течение 2014 г. регулятор выкупал все меньше и меньше, завершив покупки на свеженапечатанные доллары в октябре 2014 г., но продолжив реинвестирование для поддержания баланса на прежнем уровне. Ощутимое давление рынок акций испытал только в августе 2015 г. и впоследствии в начале 2016 г.

Фаза медвежьего рынка, которой считается провал индексов на 20%, так и не наступила. А уже в июле 2016 г. рынок обновил рекордные уровни.

Что сейчас

Текущий период относительно ожидаемых действий регулятора можно сравнить с 2013–2014 гг.: покупки активов продолжаются, и в дальнейшем будут постепенно сокращаться. Тогда рынок демонстрировал растущую динамику с умеренными коррекциями.

Баланс ФРС по-настоящему стал сокращаться только в 2018 г., когда покупки в рамках реинвестирования тоже стали уменьшаться.

Текущие уровни баланса вследствие пандемии в 1,8 раза выше, чем $4,5 трлн, где он удерживался длительный период. Можно полагать, что ФРС и сейчас, как в прошлый раз, будет проявлять осторожность и последовательность в сворачивании стимулирования. Соответственно рыночная реакция будет сдержанной, и ограничится техническими коррекциями, которые неизбежны и естественны для рынка акций.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter