25 июня 2021 PRAVDA Invest

🏛Сегодня разбираем на примере как составить портфель на пенсию, а потом передать его детям.

📌Задача следующая: Инвестор Сергей, ежемесячно пополняет портфель на 20 тыс. руб. + реинвестирует всю прибыль. Оценка портфеля - около 3 млн руб. Подход долгосрочный, портфель будет передаваться по наследству детям. До этого момента портфель должен будет обеспечить часть пенсии, которая наступит через 8 лет.

Как всегда долгосрочные кейсы – самые сложные, но попробуем и здесь дать верные на НАШ взгляд советы.

👉🏻1. Наследование

Бездокументарные и документарные ценные бумаги (акции и облигации) относятся к передаваемым по наследству активам. Сам брокерский счет не наследуется (поэтому неважно это ИИС или нет), а наследуются активы на счете. Все налоговые льготы прежнего владельца тоже сгорают, поэтому их нужно использовать по максимуму до передачи наследства.

👉🏻2. Налоговая оптимизация. Используйте все доступные средства оптимизации налога. Это ИИСы и долгосрочная льгота на владение акциями. Все, чем вы не успеете воспользоваться, наследникам будет недоступно, и они еще будут платить налог при продаже акций за минусом подтвержденных расходов.

Поэтому, условно, у вас куплен Газпром за 100 рублей (отчет брокера с ценой покупки для наследника будет являться подтверждением расходов), и вы держите его 5 лет. Газпром вырос до 300 рублей. Если наследник получит акции и продаст по 300 рублей, то с 200 рублей заплатит налог.

А если вы продадите Газпром по 300 рублей и используете льготу по налогу на долгосрочное владение (сами налог не заплатите), и тут же откупите его обратно за 300 рублей, то для наследника подтверждение расходов будет уже по 300 рублей. Проводите налоговую оптимизацию если акции прилично выросли и не нужно платить налог.

Еще можно не самому покупать акции, уплачивая по ним налог с дивидендов, а купить БПИФы (ETF от FinEx возможно тоже не платят налог с дивов, но не уверены в этом). Дивиденд реинвестируется обратно внутри фонда и по нему нет налога, а долгосрочная льгота на владение фондом такая же, как и акции. Но здесь будет плата за сам фонд! Исходите из того, что при средней дивдоходности индекса Мосбиржи 5%, вы отдадите налогами 0,65%. Как правило фонды стоят дороже, дешевле чем 1% в год мы и не вспоминаем. Так что тут доплата за удобство.

👉🏻3. Размер портфеля. Если пенсия через 8 лет, и вы будете ежемесячно инвестировать по 20 тыс. руб., то при условии сохранения доходности рынка на среднем за 10 лет уровне (14,4% в год – средний total return индекса Мосбиржи за 10 лет), выйдет сумма к вашему выходу на пенсию в 12,8 млн рублей.

Эта цифра позволит вынимать дивидендами примерно 53 тыс. руб. в месяц. В сегодняшних деньгах это эквивалент ~39 тыс. руб. в месяц.

Смоделируем еще ч0 лет (возраст будет 75 лет, дальше РФ статистика не позволяет заглядывать). Если не вынимать из портфеля все 10 лет больше его дивдоходности, то портфель к моменту наследования может составить около 36,7 млн рублей.

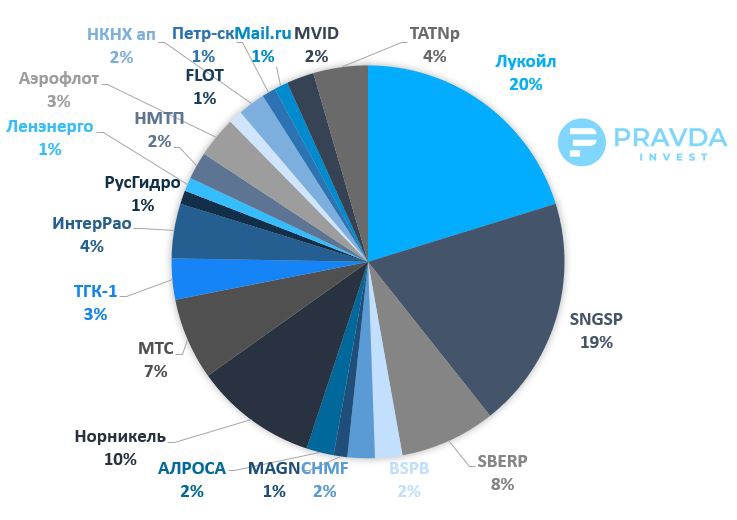

👉🏻4. Состав портфеля. По составу сложно дать рекомендацию на такой долгосрок. Прямо чего-то совсем критичного мы не увидели. Основные крупные позиции нам понравились – это РФ сырьевики, компенсирующие на дистанции за счет работы на экспорт обесценение рубля.

Наверное, не следует забывать, что в целом статистика на длинных временных отрезках не в пользу индивидуальных управляющих, которые крайне редко обыгрывают рынок. Поэтому лучше бы держать портфель в виде, максимально приближенном к базе расчета индекса.

Что же касается отдельных имен в сегодняшних реалиях:

• Сургут пр – можно срезать долю в пользу Газпрома (теперь и он будет платить дивы) и Газпром Нефти.

• Банк СПБ – можно весь в ВТБ переложить.

• Норникель можно смело срезать до 6-7% портфеля, у вас перевес. Вместо Норникеля мы бы взяли Русал.

• Мелкая энергетика – такая как ТГК-1, Ленэнерго – на наш взгляд спорный выбор. А вот Юнипро с ожидаемой двузначной дивдохой вместо них – отлично ложится в ваше целеполагание.

https://vk.com/pravdainvest (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter