1 июля 2021 Тинькофф Банк Городилов Михаил

Сегодня у нас спекулятивная идея: взять акции производителя стройматериалов Louisiana-Pacific (NYSE: LPX), дабы заработать на росте спроса на ее продукцию.

Потенциал роста и срок действия: 15% за 14 месяцев без учета дивидендов.

Почему акции могут вырасти: в США строительный бум.

Как действуем: берем акции сейчас по 57,8 $.

На чем компания зарабатывает

Компания делает стройматериалы из древесины. Согласно годовому отчету, ее выручка делится так:

Деревянный сайдинг — 34%. Маржа скорректированной EBITDA сегмента — 26% от его выручки.

Ориентированно-стружечные плиты — 44%. Маржа скорректированной EBITDA сегмента — 43% от его выручки.

Инженерные изделия из дерева — 14%. Маржа скорректированной EBITDA сегмента — 6% от его выручки.

Продажи в Южной Америке — 5,7%. Маржа скорректированной EBITDA сегмента — 25% от его выручки.

Загадочное «другое» — 2,3%. Это услуги установки каркасных конструкций, продажа неиспользованной древесины, а также различные мелкие товары и услуги. Сегмент убыточный: маржа его скорректированной EBITDA составляет −36,53% от его выручки.

Выручка компании по регионам распределяется следующим образом:

США — 74,54%. Операционная маржа региона — 25,07% от его выручки.

Канада — 19,76%. Операционная маржа региона — 7,77% от его выручки.

Южная Америка — 5,7%. Операционная маржа региона — 18,91% от его выручки.

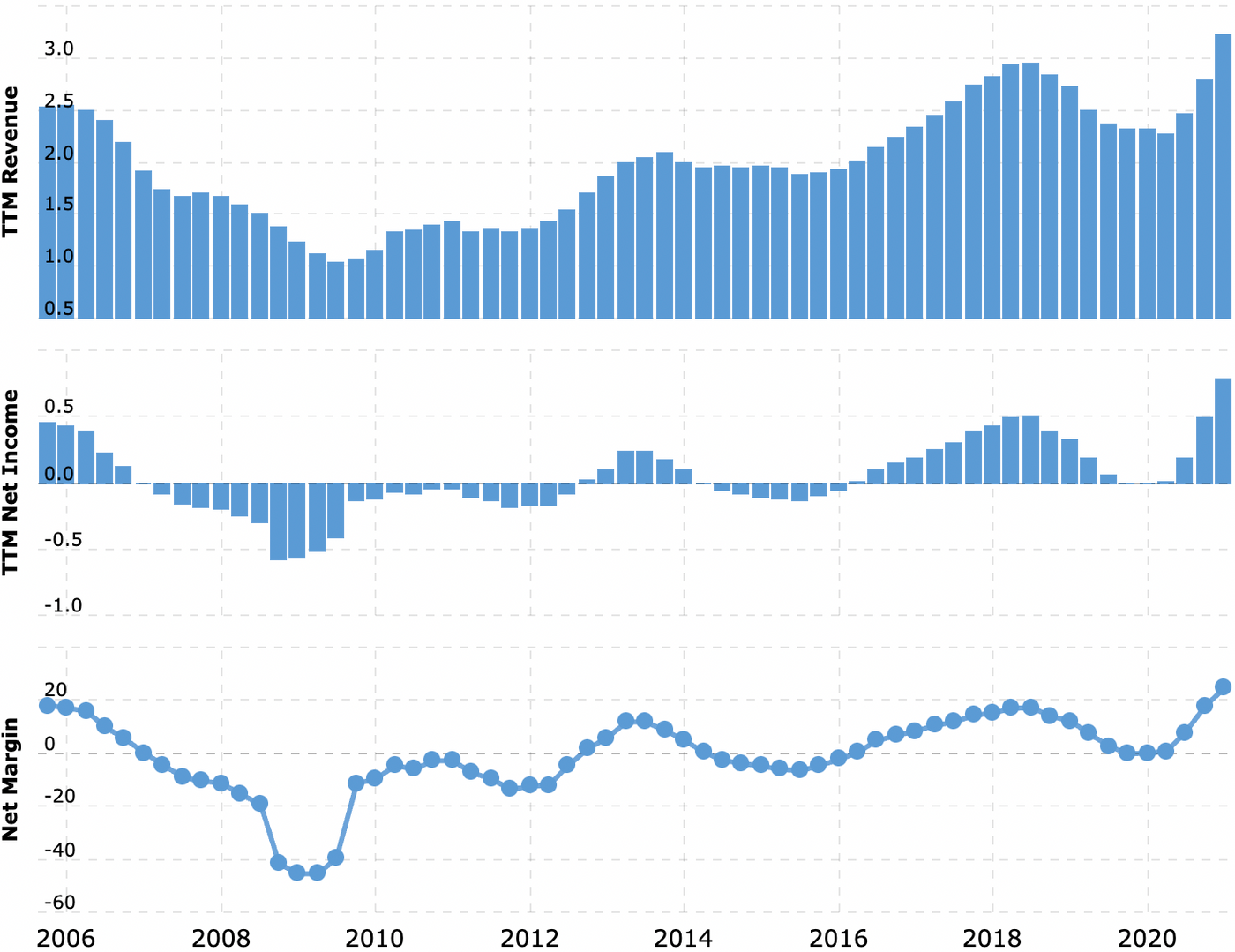

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Стройки не останавливаются. Основной аргумент здесь такой же, как в идеях по UFP и Boise: в США мощный рост спроса на недвижимость, и потому производители стройматериалов могут рассчитывать на рост заказов.

Цена. Компания стоит недорого: P / E 8 и капитализация 5,91 млрд долларов, что создает хорошую основу для накачки акций. Это может произойти за счет притока инвесторов, которые считают, что «строительство — это перспективная тема, надо брать производителей стройматериалов». Мы уже разобрались, что строительство — это действительно перспективная тема.

Что может помешать

Учитывайте выплаты. Компания платит 0,64 $ дивидендов на акцию в год, при текущей цене акций — 1,1% годовых. Это недостаточно большая доходность для того, чтобы привлечь в акции любителей выплат, но на это компания тратит 68 млн долларов в год — примерно 8,6% от ее прибыли за последние 12 месяцев. На самом деле траты не ужасно большие, и с бухгалтерией компании все пристойно. На 930 млн долларов задолженностей, из которых 360 млн нужно погасить в течение года, у компании есть достаточно денег: 645 млн на счетах и 264 млн задолженностей контрагентов.

Вряд ли компания будет снижать или отменять дивиденды в ближайшем будущем. Но такой вариант никогда нельзя исключать полностью, и следует к нему быть готовым: обычно от урезания выплат акции падают.

Те же минусы, что и у коллег. Рост цен на древесину — не такой ужасный минус, потому что у компании довольно крутая итоговая маржа, заметно выше, чем у коллег. Так что возросшая стоимость древесины может и не отразиться на отчетности слишком уж явно.

Спрос на стройматериалы может упасть из-за замедления потребительской активности на рынке недвижимости. В теории дикий рост цен на дома может повредить продажам в будущем — но это не точно. Строительство домов все-таки очень маржинальный бизнес, даже при понижении цен на дома. Так что здесь мы сможем увидеть в ближайшие полгода, насколько рост цен на дома может подпортить продажи компании.

Что в итоге

Взять акции можно сейчас по 57,8 $. Думаю, что в течение следующих 14 месяцев мы можем ожидать роста акций до 67 $ за штуку — заметно меньше, чем они стоили еще в мае этого года.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста и срок действия: 15% за 14 месяцев без учета дивидендов.

Почему акции могут вырасти: в США строительный бум.

Как действуем: берем акции сейчас по 57,8 $.

На чем компания зарабатывает

Компания делает стройматериалы из древесины. Согласно годовому отчету, ее выручка делится так:

Деревянный сайдинг — 34%. Маржа скорректированной EBITDA сегмента — 26% от его выручки.

Ориентированно-стружечные плиты — 44%. Маржа скорректированной EBITDA сегмента — 43% от его выручки.

Инженерные изделия из дерева — 14%. Маржа скорректированной EBITDA сегмента — 6% от его выручки.

Продажи в Южной Америке — 5,7%. Маржа скорректированной EBITDA сегмента — 25% от его выручки.

Загадочное «другое» — 2,3%. Это услуги установки каркасных конструкций, продажа неиспользованной древесины, а также различные мелкие товары и услуги. Сегмент убыточный: маржа его скорректированной EBITDA составляет −36,53% от его выручки.

Выручка компании по регионам распределяется следующим образом:

США — 74,54%. Операционная маржа региона — 25,07% от его выручки.

Канада — 19,76%. Операционная маржа региона — 7,77% от его выручки.

Южная Америка — 5,7%. Операционная маржа региона — 18,91% от его выручки.

Выручка и прибыль за последние 12 месяцев в миллиардах долларов, итоговая маржа в процентах от выручки. Источник: Macrotrends

Аргументы в пользу компании

Стройки не останавливаются. Основной аргумент здесь такой же, как в идеях по UFP и Boise: в США мощный рост спроса на недвижимость, и потому производители стройматериалов могут рассчитывать на рост заказов.

Цена. Компания стоит недорого: P / E 8 и капитализация 5,91 млрд долларов, что создает хорошую основу для накачки акций. Это может произойти за счет притока инвесторов, которые считают, что «строительство — это перспективная тема, надо брать производителей стройматериалов». Мы уже разобрались, что строительство — это действительно перспективная тема.

Что может помешать

Учитывайте выплаты. Компания платит 0,64 $ дивидендов на акцию в год, при текущей цене акций — 1,1% годовых. Это недостаточно большая доходность для того, чтобы привлечь в акции любителей выплат, но на это компания тратит 68 млн долларов в год — примерно 8,6% от ее прибыли за последние 12 месяцев. На самом деле траты не ужасно большие, и с бухгалтерией компании все пристойно. На 930 млн долларов задолженностей, из которых 360 млн нужно погасить в течение года, у компании есть достаточно денег: 645 млн на счетах и 264 млн задолженностей контрагентов.

Вряд ли компания будет снижать или отменять дивиденды в ближайшем будущем. Но такой вариант никогда нельзя исключать полностью, и следует к нему быть готовым: обычно от урезания выплат акции падают.

Те же минусы, что и у коллег. Рост цен на древесину — не такой ужасный минус, потому что у компании довольно крутая итоговая маржа, заметно выше, чем у коллег. Так что возросшая стоимость древесины может и не отразиться на отчетности слишком уж явно.

Спрос на стройматериалы может упасть из-за замедления потребительской активности на рынке недвижимости. В теории дикий рост цен на дома может повредить продажам в будущем — но это не точно. Строительство домов все-таки очень маржинальный бизнес, даже при понижении цен на дома. Так что здесь мы сможем увидеть в ближайшие полгода, насколько рост цен на дома может подпортить продажи компании.

Что в итоге

Взять акции можно сейчас по 57,8 $. Думаю, что в течение следующих 14 месяцев мы можем ожидать роста акций до 67 $ за штуку — заметно меньше, чем они стоили еще в мае этого года.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter