2 июля 2021 БКС Экспресс Галактионов Игорь

Взгляд на рынок

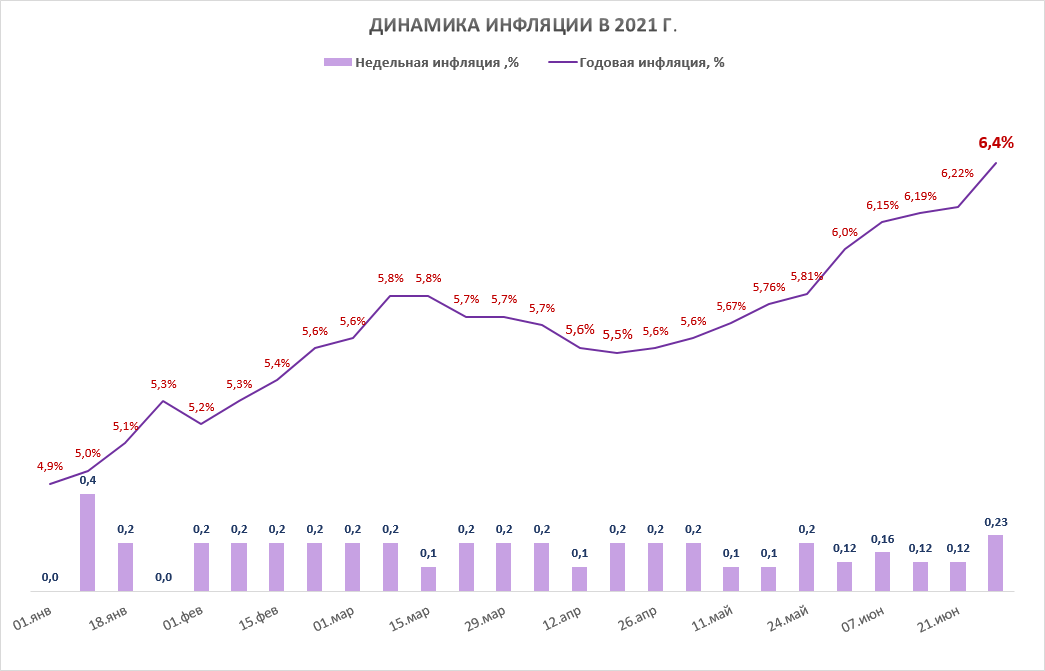

К концу II квартала стало окончательно ясно, что инфляция выходит из-под контроля и регулятору необходимо ускорять переход к нейтральной денежно-кредитной политике. По состоянию на 28 июня инфляция в годовом выражении ускорилась до 6,38%. С начала года цены выросли на 4,13%.

На июньском заседании Банк России повысил ключевую ставку на 0,5 п.п. и может сделать аналогичный шаг на июльском заседании. Таким образом, ключевая ставка сейчас 5,5%, но при сохранении тренда по инфляции можно держать в уме цифру 6%.

С момента предыдущей ребалансировки Портфеля корпоративных облигаций 14 мая кривая ОФЗ заметно выросла на ближнем конце, что оказало давление на доходность портфеля в обозначенном периоде. Соответствующий дюрации портфеля участок кривой (1,38) поднялся примерно на 80 б.п.

Такая динамика рынка оказала серьезное давление на цену облигаций в портфеле. Чистая стоимость бумаг (без учета НКД) в совокупности снизилась на 7 477,1 руб. Наибольшие потери принесли бумаги РЕСОЛизБП6, РУСАБрБ1Р3 и ПИК БО-ПО3. По мере приближения к дате погашения эта просадка будет нивелироваться высоким купонным доходом, и доходность будет стремиться к величине, зафиксированной в момент покупки.

Почти все облигации отставали в снижении от кривой ОФЗ, что отразилось в сужении G-спредов. Наибольшее сужение наблюдается по выпуску АЗБУКАВКП1 на 100 б.п. Следом идет выпуск Систем1Р11, где G-спред сузился на 65 б.п.

По облигациям Азбуки Вкуса сужение премии за риск может быть связано со слухами в СМИ по поводу интереса Яндекса к покупке ритейлера. Такая поддержка выглядит ненадежной, поэтому отставание от ОФЗ в ближайшее время вполне может быть компенсировано. Это дает повод рассмотреть замену данной облигации.

По облигациям Системы другие выпуски этого же эмитента не показывают сопоставимого сужения G-спреда, так что риски дальнейшего снижения в данной бумаге также повышены.

Выпуск завода РУСАЛ Братск, напротив, показал расширение премии за риск на 30 б.п., что позволяет рассмотреть возможность увеличения доли в нем за счет более рискованных бумаг.

Ребалансировка портфеля

С момента предыдущей ребалансировки по портфелю корпоративных облигаций был получен купонный доход в размере 6 414,3 руб. от эмитентов Азбука Вкуса и ЛСР. Совокупный объем свободных денежных средств на счете составил 6 876,9 руб.

Совокупная стоимость портфеля на 02.07.2021 г. выросла с момента последней ребалансировки на 4 416,4 руб. (+0,43%). С момента формирования портфеля 23 сентября 2020 г. доход составил 32 837,8 руб. (+3,28%), что примерно соответствует годовой доходности 4,3%. В момент предыдущей ребалансировки показатель был чуть выше, около 4,5%.

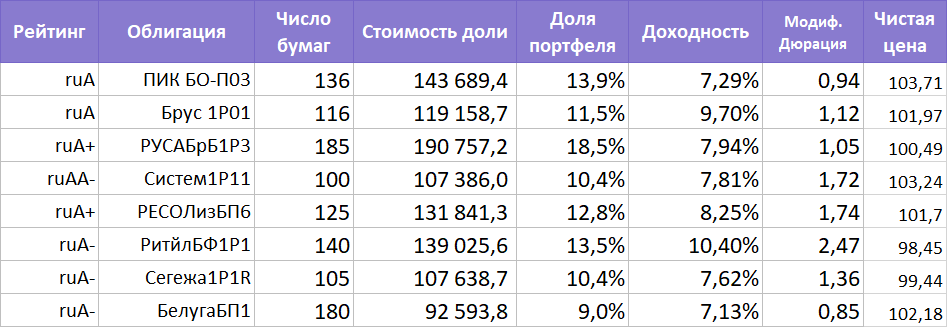

В ходе ребалансировки было принято решение сократить риски путем исключения из портфеля облигаций АЗБУКАВКП1. Также были проданы облигации Боржоми1Р1 и сокращена доля в Систем1Р11. Вместо этого были приобретены бумаги РитейлФ1Р1, БелугаБП1 и увеличена доля в РУСАБр1Р1.

БелугаБП1 ранее был исключен из портфеля в начале марта. За 4 месяца доходность выпуска выросла с 6,1% до 7,1%, а рейтинг эмитента от Эксперт РА был повышен с ruA- до ruA. Это делает выпуск сегодня более привлекательным.

В целях повышения доходности выпуск ЛСР БО 1Р3 был заменен на выпуск Брус 1Р01 от девелопера Брусника.

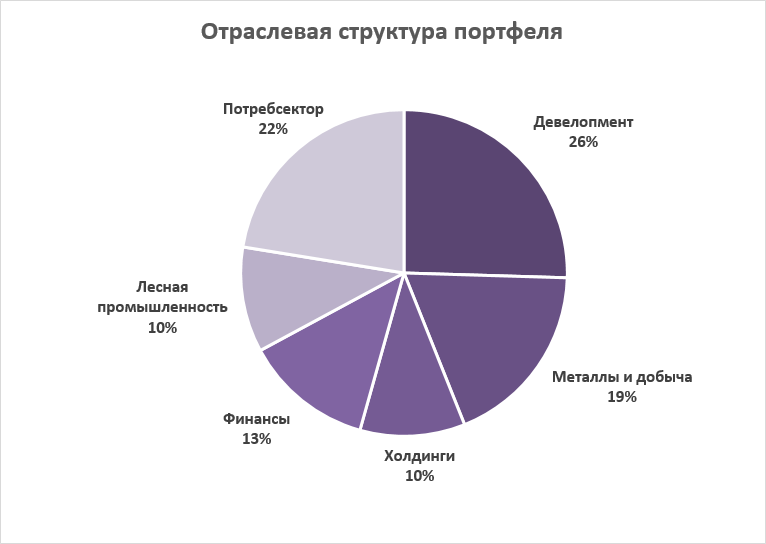

Новая структура портфеля выглядит следующим образом:

Эффективная доходность к погашению портфеля составляет 8,3%. Премия к сопоставимой по дюрации ОФЗ составляет 1,8%. Премия к максимальной ставке по депозитам в ТОП-10 банков по оценке ЦБ составляет 3,13%. Свободный объем денежных средств на счете: 742,2 руб.

Модифицированная дюрация остается на умеренно консервативном уровне 1,41х, что отвечает осторожному взгляду на перспективы дальнейшей динамики процентных ставок. Это значит, что при росте процентных ставок на 1% рыночная стоимость портфеля может снизиться на 1,41%.

Новый эмитент в портфеле: ООО «Ритейл Бел Финанс»

Компания является дочкой крупной белорусской торговой сети Евроторг. Ритейлер является крупнейшим игроком на местном рынке с долей около 19%. Компанию характеризует сильный операционный профиль, высокая маржинальность и устойчивые рыночные позиции. Национальный рейтинг от Эксперт РА: byAAA «стабильный» от 04.03.2021 г.

На конец 2020 г. Евроторг управлял 927 магазинами. Выручка в 2020 г. составила $2,3 млрд. Коэффициент Чистый долг/скорр. EBITDA был на уровне 3,1х. Соотношение скорр. EBITDA к процентным платежам составило 2,9х. Долговые обязательства носят преимущественно долгосрочный характер.

Негативным фактором является подверженность компании валютному риску. Выручка формируется в белорусских рублях, в то время как часть долга привязана к курсу евро и доллара США. Доля валютного долга постепенно снижается, что способствует улучшению кредитного профиля.

Премия в доходности за валютный риск выглядит избыточной, учитывая сильный бизнес-профиль компании. Бумаги ритейлера выглядят привлекательными для добавления в портфель с целью повысить ожидаемую доходность.

Новый эмитент в портфеле: ООО «Брусника. Строительство и девелопмент»

Региональный девелопер с диверсифицированным портфелем проектов совокупной площадью около 3,4 млн кв.м. Включен в перечень системообразующих предприятий.

Кредитные рейтинги:

A-(RU) «стабильный» от 02.03.2021 г. (АКРА)

ruBBB+ «стабильный» от 14.04.2021 г. (Эксперт РА).

Компания обладает сильным бизнес-профилем, высокой рентабельностью, высокой географической диверсификацией и низкой долговой нагрузкой. Девелопер осуществляет застройку на территории Тюмени, Новосибирска, Екатеринбурга, Сургута, Кургана и Видного в Московской области. В проекте выход на рынок Москвы.

За счет отработанной бизнес-модели, многоканальной системы продаж, а также эффективного управления себестоимостью и сроками строительства компании удается достигать высокой маржинальности проектов. В 2020 г. рентабельность по EBITDA составила 20%.

В 2020 г. общий долг компании значительно увеличился из-за перевода проектов на реализацию через эскроу-счета. На конец 2020 г. 100% проектов реализовывались по новой схеме. При этом чистый долг, скорректированный на остатки на эскроу-счетах, на 31.12.2020 г. был на отрицательной территории.

Премия в доходности учитывает скептический взгляд рейтинговых агентств на строительную отрасль, а также региональный статус девелопера и отсутствие длинной публичной истории. В то же время эффективность бизнеса и высокое качество корпоративного управления делает облигации компании привлекательными по соотношению доходность/кредитное качество.

Ожидаемые события

Выплата купонов ожидается по следующим бумагам:

Систем1Р11 в размере 46,87 руб. на бумагу 26.07.2021 г.

Сегежа1Р1R в размере 35,4 руб. на бумагу 29.07.2021 г.

ПИК БО-ПО3 в размере 26,8 руб. на бумагу 30.07.2021 г.

РЕСОЛизБП6 в размере 44,48 руб. на бумагу 03.08.2021 г.

Ближайшее заседание совета директоров ЦБ по денежно-кредитной политике и уровню ключевой ставки запланировано на 23 июля 2021 г.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

К концу II квартала стало окончательно ясно, что инфляция выходит из-под контроля и регулятору необходимо ускорять переход к нейтральной денежно-кредитной политике. По состоянию на 28 июня инфляция в годовом выражении ускорилась до 6,38%. С начала года цены выросли на 4,13%.

На июньском заседании Банк России повысил ключевую ставку на 0,5 п.п. и может сделать аналогичный шаг на июльском заседании. Таким образом, ключевая ставка сейчас 5,5%, но при сохранении тренда по инфляции можно держать в уме цифру 6%.

С момента предыдущей ребалансировки Портфеля корпоративных облигаций 14 мая кривая ОФЗ заметно выросла на ближнем конце, что оказало давление на доходность портфеля в обозначенном периоде. Соответствующий дюрации портфеля участок кривой (1,38) поднялся примерно на 80 б.п.

Такая динамика рынка оказала серьезное давление на цену облигаций в портфеле. Чистая стоимость бумаг (без учета НКД) в совокупности снизилась на 7 477,1 руб. Наибольшие потери принесли бумаги РЕСОЛизБП6, РУСАБрБ1Р3 и ПИК БО-ПО3. По мере приближения к дате погашения эта просадка будет нивелироваться высоким купонным доходом, и доходность будет стремиться к величине, зафиксированной в момент покупки.

Почти все облигации отставали в снижении от кривой ОФЗ, что отразилось в сужении G-спредов. Наибольшее сужение наблюдается по выпуску АЗБУКАВКП1 на 100 б.п. Следом идет выпуск Систем1Р11, где G-спред сузился на 65 б.п.

По облигациям Азбуки Вкуса сужение премии за риск может быть связано со слухами в СМИ по поводу интереса Яндекса к покупке ритейлера. Такая поддержка выглядит ненадежной, поэтому отставание от ОФЗ в ближайшее время вполне может быть компенсировано. Это дает повод рассмотреть замену данной облигации.

По облигациям Системы другие выпуски этого же эмитента не показывают сопоставимого сужения G-спреда, так что риски дальнейшего снижения в данной бумаге также повышены.

Выпуск завода РУСАЛ Братск, напротив, показал расширение премии за риск на 30 б.п., что позволяет рассмотреть возможность увеличения доли в нем за счет более рискованных бумаг.

Ребалансировка портфеля

С момента предыдущей ребалансировки по портфелю корпоративных облигаций был получен купонный доход в размере 6 414,3 руб. от эмитентов Азбука Вкуса и ЛСР. Совокупный объем свободных денежных средств на счете составил 6 876,9 руб.

Совокупная стоимость портфеля на 02.07.2021 г. выросла с момента последней ребалансировки на 4 416,4 руб. (+0,43%). С момента формирования портфеля 23 сентября 2020 г. доход составил 32 837,8 руб. (+3,28%), что примерно соответствует годовой доходности 4,3%. В момент предыдущей ребалансировки показатель был чуть выше, около 4,5%.

В ходе ребалансировки было принято решение сократить риски путем исключения из портфеля облигаций АЗБУКАВКП1. Также были проданы облигации Боржоми1Р1 и сокращена доля в Систем1Р11. Вместо этого были приобретены бумаги РитейлФ1Р1, БелугаБП1 и увеличена доля в РУСАБр1Р1.

БелугаБП1 ранее был исключен из портфеля в начале марта. За 4 месяца доходность выпуска выросла с 6,1% до 7,1%, а рейтинг эмитента от Эксперт РА был повышен с ruA- до ruA. Это делает выпуск сегодня более привлекательным.

В целях повышения доходности выпуск ЛСР БО 1Р3 был заменен на выпуск Брус 1Р01 от девелопера Брусника.

Новая структура портфеля выглядит следующим образом:

Эффективная доходность к погашению портфеля составляет 8,3%. Премия к сопоставимой по дюрации ОФЗ составляет 1,8%. Премия к максимальной ставке по депозитам в ТОП-10 банков по оценке ЦБ составляет 3,13%. Свободный объем денежных средств на счете: 742,2 руб.

Модифицированная дюрация остается на умеренно консервативном уровне 1,41х, что отвечает осторожному взгляду на перспективы дальнейшей динамики процентных ставок. Это значит, что при росте процентных ставок на 1% рыночная стоимость портфеля может снизиться на 1,41%.

Новый эмитент в портфеле: ООО «Ритейл Бел Финанс»

Компания является дочкой крупной белорусской торговой сети Евроторг. Ритейлер является крупнейшим игроком на местном рынке с долей около 19%. Компанию характеризует сильный операционный профиль, высокая маржинальность и устойчивые рыночные позиции. Национальный рейтинг от Эксперт РА: byAAA «стабильный» от 04.03.2021 г.

На конец 2020 г. Евроторг управлял 927 магазинами. Выручка в 2020 г. составила $2,3 млрд. Коэффициент Чистый долг/скорр. EBITDA был на уровне 3,1х. Соотношение скорр. EBITDA к процентным платежам составило 2,9х. Долговые обязательства носят преимущественно долгосрочный характер.

Негативным фактором является подверженность компании валютному риску. Выручка формируется в белорусских рублях, в то время как часть долга привязана к курсу евро и доллара США. Доля валютного долга постепенно снижается, что способствует улучшению кредитного профиля.

Премия в доходности за валютный риск выглядит избыточной, учитывая сильный бизнес-профиль компании. Бумаги ритейлера выглядят привлекательными для добавления в портфель с целью повысить ожидаемую доходность.

Новый эмитент в портфеле: ООО «Брусника. Строительство и девелопмент»

Региональный девелопер с диверсифицированным портфелем проектов совокупной площадью около 3,4 млн кв.м. Включен в перечень системообразующих предприятий.

Кредитные рейтинги:

A-(RU) «стабильный» от 02.03.2021 г. (АКРА)

ruBBB+ «стабильный» от 14.04.2021 г. (Эксперт РА).

Компания обладает сильным бизнес-профилем, высокой рентабельностью, высокой географической диверсификацией и низкой долговой нагрузкой. Девелопер осуществляет застройку на территории Тюмени, Новосибирска, Екатеринбурга, Сургута, Кургана и Видного в Московской области. В проекте выход на рынок Москвы.

За счет отработанной бизнес-модели, многоканальной системы продаж, а также эффективного управления себестоимостью и сроками строительства компании удается достигать высокой маржинальности проектов. В 2020 г. рентабельность по EBITDA составила 20%.

В 2020 г. общий долг компании значительно увеличился из-за перевода проектов на реализацию через эскроу-счета. На конец 2020 г. 100% проектов реализовывались по новой схеме. При этом чистый долг, скорректированный на остатки на эскроу-счетах, на 31.12.2020 г. был на отрицательной территории.

Премия в доходности учитывает скептический взгляд рейтинговых агентств на строительную отрасль, а также региональный статус девелопера и отсутствие длинной публичной истории. В то же время эффективность бизнеса и высокое качество корпоративного управления делает облигации компании привлекательными по соотношению доходность/кредитное качество.

Ожидаемые события

Выплата купонов ожидается по следующим бумагам:

Систем1Р11 в размере 46,87 руб. на бумагу 26.07.2021 г.

Сегежа1Р1R в размере 35,4 руб. на бумагу 29.07.2021 г.

ПИК БО-ПО3 в размере 26,8 руб. на бумагу 30.07.2021 г.

РЕСОЛизБП6 в размере 44,48 руб. на бумагу 03.08.2021 г.

Ближайшее заседание совета директоров ЦБ по денежно-кредитной политике и уровню ключевой ставки запланировано на 23 июля 2021 г.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter