12 июля 2021 | HeadHunter

Head Hunter (HHR) отчитался за 1 квартал 2021 года. Компания очень быстро восстановилась от последствий пандемии, продемонстрировала сильные результаты и значительно улучшила прогноз на 2021 год:

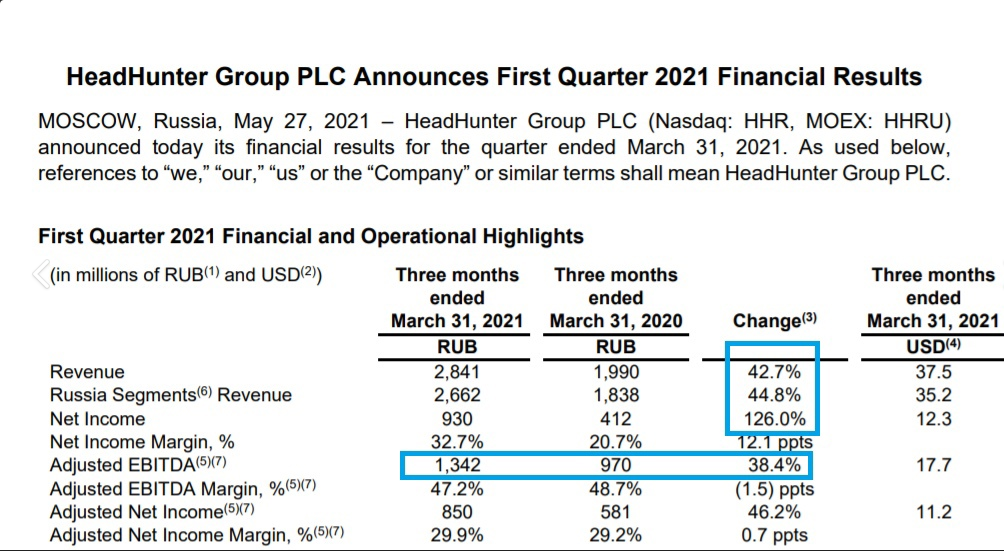

— выручка выросла на 43%;

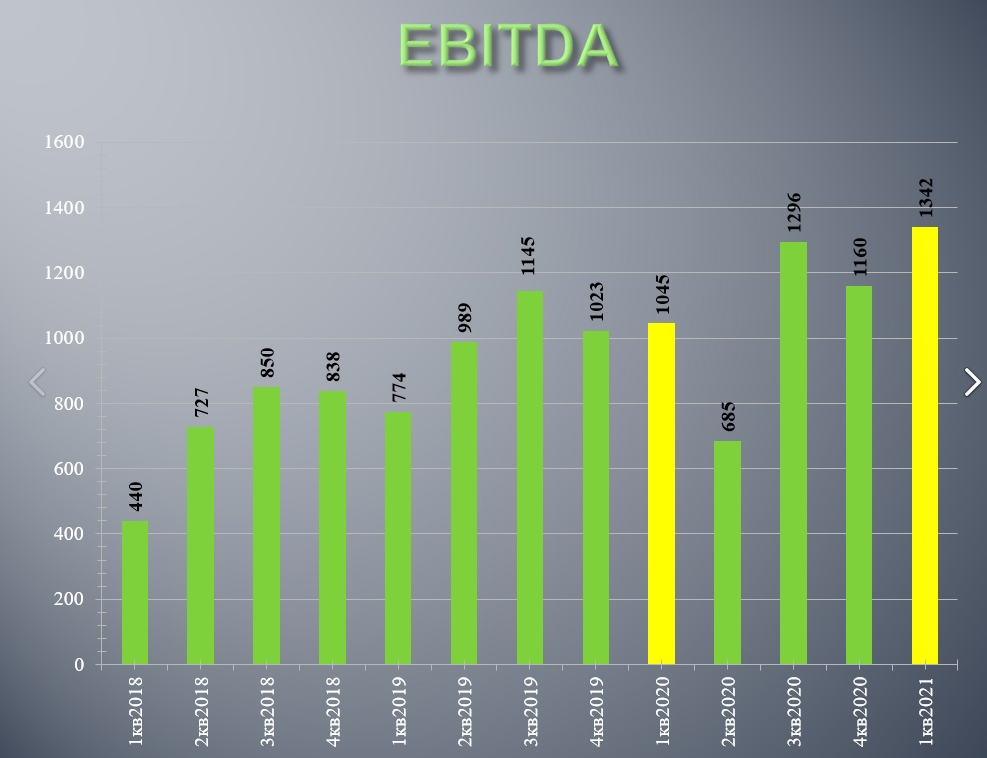

— EBITDA +38%;

— чистая прибыль + 126%;

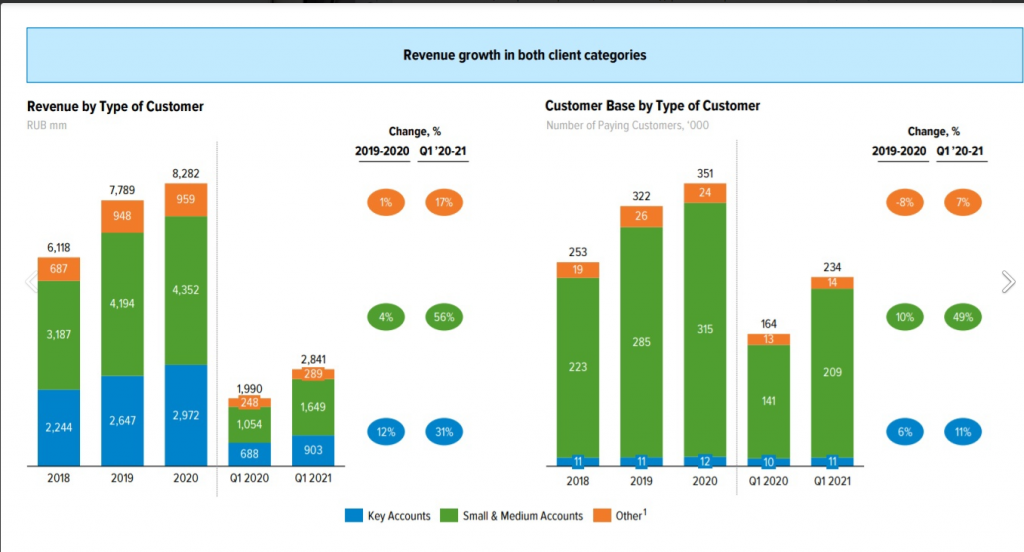

Мощные результаты в первую очередь обусловлены ростом абонентской базы. Количество аккаунтов малого и среднего бизнеса выросло более чем на 50%, крупный бизнес прибавил 31%. На рынке найма наблюдается почти такой же бум, как и в сырье!!! Может быть пора искать более высокооплачиваемую работу?))) На фоне столь сильных результатов компания повысила годовой прогноз роста выручки с 30 до 50%!!

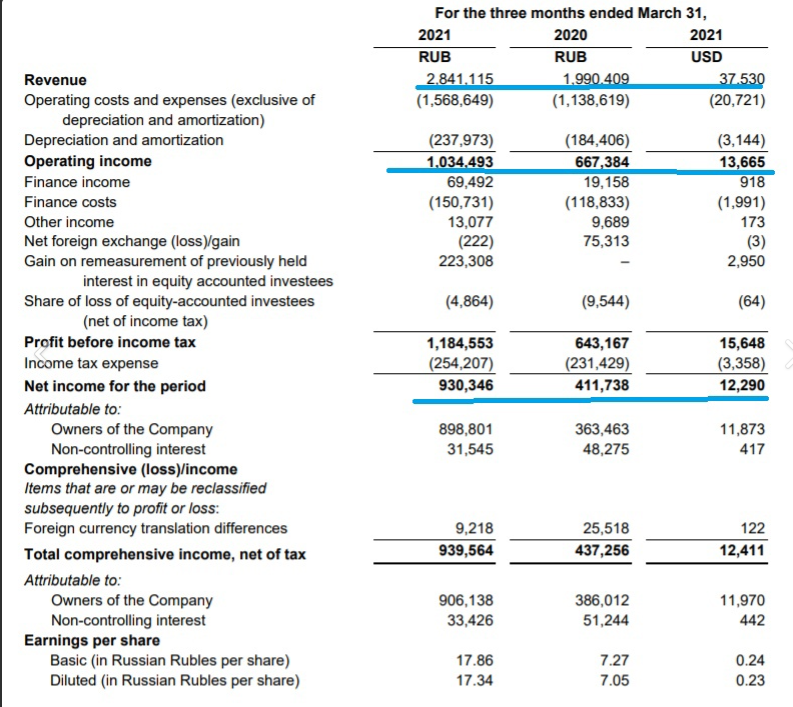

Нужно понимать, что выдающиеся результаты частично обусловлены активной экспансией. В конце прошлого года компания купила проект Зарплата.ру. Консолидация показателей автоматически привела к росту выручки. Кажется менеджмент HH втянулся в процесс экспансии и в квартальном релизе объявил о реализации опциона на покупку Skillaz. Это автоматизированная SaaS платформа для найма персонала. Пакет HH будет увеличен до контрольного (было 25%, станет 65%). Кстати от сделки компания признала прибыль в 223 млн рублей.

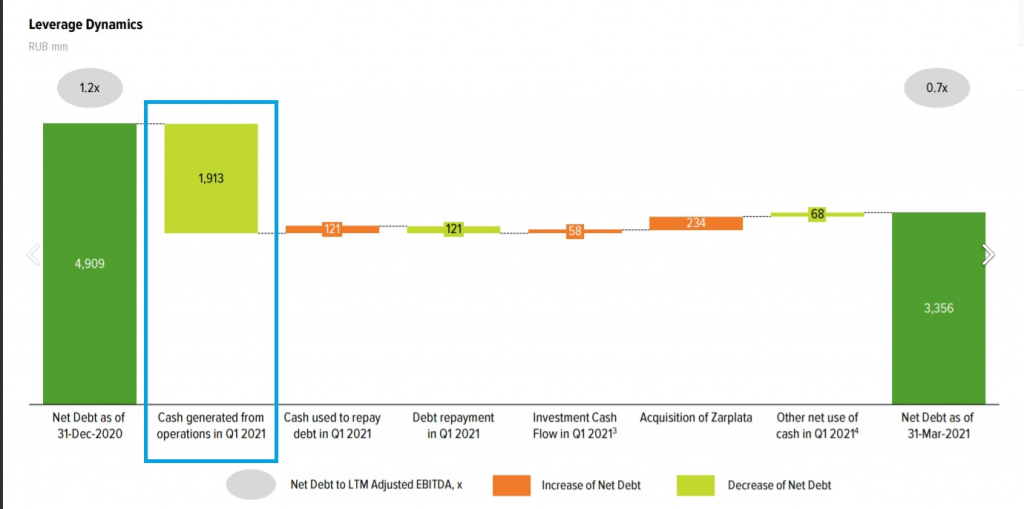

Ключевой момент презентации и всего отчета это свободный денежный поток. Благодаря сильным результатам компания получила почти 2 млрд FCF за квартал!!! Столь значительный денежный поток позволил энергично сократить долг, образовавшийся при покупке Зарплата.ру, выплатить дивиденды (ДД 1,1%) и продолжить экспансию.

Мультипликаторы все еще выглядят завышенными. При текущей капитализации почти в 170 млрд рублей имеем следующие форвардные мультипликаторы 2021 года: EV\EBITDA = 28; P\S = 14!!; P\E = 50 — 60; P\FCF = 21!!! Более — менее адекватно выглядит только последний мультипликатор.

HH демонстрирует сильные результаты и дал супер агрессивный прогноз по росту выручки на 2021 год. За подобные истории американский, а следом за ним и отечественный рынки готовы платить очень дорого. Но только до тех пор, пока темпы роста остаются высокими. HH уже захватил рынок найма и сейчас его активно монетизирует. Но я считаю, что рынок не настолько широк, что бы компания могла долго поддерживать высокие темпы и значительно масштабировать бизнес. Я считаю, что без выхода в новые сегменты (менеджмент хоть и ведет экспансию, но пока скупает исключительно новые проекты) компания очень быстро упрется в потолок и резко замедлит темпы роста. Как только это случится, заоблачные мультипликаторы мгновенно стынут обычным. Покупать подобные переоцененные истории я не готов.

П.С. Основные акционеры тоже решили, что HH стоит дорого и собираются обкэшиться в рынок. Вероятно котировки будут под давлением до этого события.

«Москва. 2 июня. ИНТЕРФАКС — Крупнейшие акционеры Headhunter Group — Goldman Sachs и Elbrus Capital — планируют продать на рынке 4,5 млн ADS, или 8,88% капитала, говорится в сообщении сервиса.»

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Бородаинвестора не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

— выручка выросла на 43%;

— EBITDA +38%;

— чистая прибыль + 126%;

Мощные результаты в первую очередь обусловлены ростом абонентской базы. Количество аккаунтов малого и среднего бизнеса выросло более чем на 50%, крупный бизнес прибавил 31%. На рынке найма наблюдается почти такой же бум, как и в сырье!!! Может быть пора искать более высокооплачиваемую работу?))) На фоне столь сильных результатов компания повысила годовой прогноз роста выручки с 30 до 50%!!

Нужно понимать, что выдающиеся результаты частично обусловлены активной экспансией. В конце прошлого года компания купила проект Зарплата.ру. Консолидация показателей автоматически привела к росту выручки. Кажется менеджмент HH втянулся в процесс экспансии и в квартальном релизе объявил о реализации опциона на покупку Skillaz. Это автоматизированная SaaS платформа для найма персонала. Пакет HH будет увеличен до контрольного (было 25%, станет 65%). Кстати от сделки компания признала прибыль в 223 млн рублей.

Ключевой момент презентации и всего отчета это свободный денежный поток. Благодаря сильным результатам компания получила почти 2 млрд FCF за квартал!!! Столь значительный денежный поток позволил энергично сократить долг, образовавшийся при покупке Зарплата.ру, выплатить дивиденды (ДД 1,1%) и продолжить экспансию.

Мультипликаторы все еще выглядят завышенными. При текущей капитализации почти в 170 млрд рублей имеем следующие форвардные мультипликаторы 2021 года: EV\EBITDA = 28; P\S = 14!!; P\E = 50 — 60; P\FCF = 21!!! Более — менее адекватно выглядит только последний мультипликатор.

HH демонстрирует сильные результаты и дал супер агрессивный прогноз по росту выручки на 2021 год. За подобные истории американский, а следом за ним и отечественный рынки готовы платить очень дорого. Но только до тех пор, пока темпы роста остаются высокими. HH уже захватил рынок найма и сейчас его активно монетизирует. Но я считаю, что рынок не настолько широк, что бы компания могла долго поддерживать высокие темпы и значительно масштабировать бизнес. Я считаю, что без выхода в новые сегменты (менеджмент хоть и ведет экспансию, но пока скупает исключительно новые проекты) компания очень быстро упрется в потолок и резко замедлит темпы роста. Как только это случится, заоблачные мультипликаторы мгновенно стынут обычным. Покупать подобные переоцененные истории я не готов.

П.С. Основные акционеры тоже решили, что HH стоит дорого и собираются обкэшиться в рынок. Вероятно котировки будут под давлением до этого события.

«Москва. 2 июня. ИНТЕРФАКС — Крупнейшие акционеры Headhunter Group — Goldman Sachs и Elbrus Capital — планируют продать на рынке 4,5 млн ADS, или 8,88% капитала, говорится в сообщении сервиса.»

Данный обзор не может рассматриваться или использоваться как индивидуальная инвестиционная рекомендация. Бородаинвестора не осуществляет деятельность по инвестиционному консультированию и не является инвестиционным советником.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter