20 июля 2021 Financial One

В художественном фильме «Корабельные новости» опытный газетчик объясняет герою Кевина Спейси, как надо освещать новости.

Когда где-то на горизонте просто виднеются тучи, следует писать «Страшный шторм угрожает городу», даже если его не будет. И когда этого не случается, то заголовок должен звучать, как «Город спасен от страшного шторма».

Читателей можно простить за то, что они надумали себе невесть что, начитавшись всякого о надвигающейся, угрожающей и пугающей инфляции в США. Да, прогнозы по ней были не сильно радужными еще несколько месяцев назад. Кроме того, данные о потребительской инфляции в стране обновили максимальные с 2008 года уровни.

Но сейчас пятилетний прогноз по инфляции на рынке облигаций ниже, чем в середине марта. Ожидается, что в течение ближайших пяти лет инфляция будет находиться на уровне 2,6%. Это больше того уровня, к которому все привыкли за последние десять лет, но при этом не вызывает никакой серьезной тревоги. Однако если действительно произойдет высокая инфляция, как можно будет защитить свои инвестиции?

Это особенно важный вопрос для сегодняшних пенсионеров и тех, кто скоро собирается выйти на пенсию. Когда мы становимся старше, нам обычно советуют вкладывать большую часть наших средств в более консервативные финансовые инструменты, то есть в такие, как облигации, которые сопряжены с меньшим риском.

Кто-нибудь в возрасте от 20 до 30 лет может не беспокоиться, если его пенсионные накопления упадут на 30% в результате падения рынка или инфляционной спирали. Но для тех, кому за 60, это вполне может стать серьезным ударом по финансам.

Если заводить разговор об инфляционной спирали, то можно вспомнить печально известный пример из 1970-х, когда инфляция часто превышала 10% в год. Греческий философ Гераклит говорил о том, что в одну реку нельзя войти дважды, потому что та вода, в которую человек входил, просто утечет, и во второй заход в реке уже будет новая вода. То есть все течет, все меняется.

Соответственно, нет никаких оснований полагать, что следующий инфляционный бум, даже если он произойдет, будет выглядеть как предыдущий – в моде уже точно не будут одновременно и диско, и расклешенные джинсы.

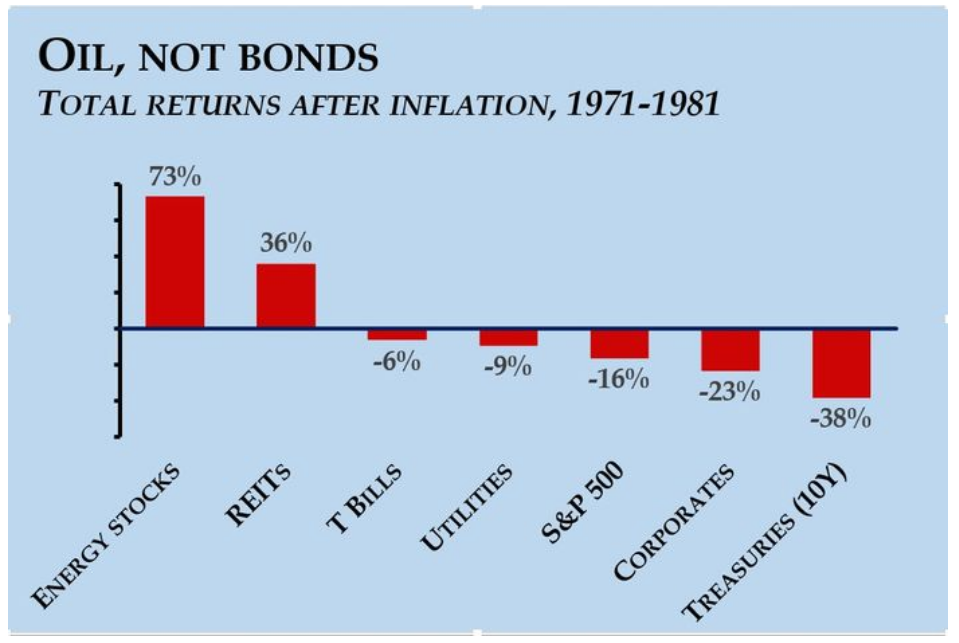

На приведенной ниже диаграмме показана общая доходность, с поправкой на инфляцию, различных классов активов с декабря 1971 года по декабрь 1981 года. Вот что произошло с покупательной способностью тех, кто инвестировал в данные активы и держался в течение 10 лет.

Важной деталью является тот факт, что вы действительно не хотели бы владеть американскими гособлигациями. Потеря покупательной способности почти на 40% за 10 лет несколько условна – она получена из совокупной годовой прибыли по 10-летним казначейским облигациям США с учетом инфляции.

Корпоративные облигации и индекс S&P 500 тоже не порадовали инвесторов. Акции коммунального сектора держались чуть лучше, как и T-Bills (краткосрочные казначейские векселя), но все равно они все были в минусе.

Никто из тех, кто помнит 1970-е годы, не удивится, что энергетические компании оказались самыми доходными, показав результат в 73%. Акции энергетических компаний росли хорошо, потому что одним из ключевых факторов инфляции в США в 1970-х годах стало эмбарго на экспорт нефти, которое ОПЕК ввела в отношении Соединенных Штатов по политическим причинам.

Возможно, менее хорошо запомнилось то, что REIT (инвестиционные фонды недвижимости) тоже показали неплохую доходность. Хоть REIT в конечном итоге и преуспели, они были волатильны. В частности, цены на REIT рухнули во время рецессии, вызванной ОПЕК в 1972-74 годах.

Согласно данным FactSet, REIT в США сегодня выглядят уже довольно дорогими по некоторым показателям. Например, компания считает, что прогнозируемая дивидендная доходность ETF Vanguard Real Estate составляет всего 2,9% – на сегодняшний день самый низкий показатель с 2004 года.

Одно из ключевых отличий 1970-х годов состоит в том, что тогда не существовало казначейских облигаций, защищенных от инфляции. Эти долговые бумаги, называющиеся TIPS, теоретически являются почти идеальной инвестицией для пенсионеров. Особенность TIPS выражается в том, что они имеют фиксированный размер купона в процентах и номинал, размер которого индексируется в соответствии с размером инфляции.

Проблема заключается в том, что сегодня TIPS – как и почти все остальное на рынке облигаций – выглядят невероятно дорогими. Большая часть TIPS уже фиксирует фактическую потерю покупательной способности при покупке сегодня.

Например, если вы купите пятилетние облигации TIPS и будете держать их в течение всего этого срока, то в конечном итоге потеряете 9% покупательной способности. И это показывает риски, которые политика правительства США создала для тех, кто вышел на пенсию или планирует это сделать в ближайшее время.

http://fomag.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Когда где-то на горизонте просто виднеются тучи, следует писать «Страшный шторм угрожает городу», даже если его не будет. И когда этого не случается, то заголовок должен звучать, как «Город спасен от страшного шторма».

Читателей можно простить за то, что они надумали себе невесть что, начитавшись всякого о надвигающейся, угрожающей и пугающей инфляции в США. Да, прогнозы по ней были не сильно радужными еще несколько месяцев назад. Кроме того, данные о потребительской инфляции в стране обновили максимальные с 2008 года уровни.

Но сейчас пятилетний прогноз по инфляции на рынке облигаций ниже, чем в середине марта. Ожидается, что в течение ближайших пяти лет инфляция будет находиться на уровне 2,6%. Это больше того уровня, к которому все привыкли за последние десять лет, но при этом не вызывает никакой серьезной тревоги. Однако если действительно произойдет высокая инфляция, как можно будет защитить свои инвестиции?

Это особенно важный вопрос для сегодняшних пенсионеров и тех, кто скоро собирается выйти на пенсию. Когда мы становимся старше, нам обычно советуют вкладывать большую часть наших средств в более консервативные финансовые инструменты, то есть в такие, как облигации, которые сопряжены с меньшим риском.

Кто-нибудь в возрасте от 20 до 30 лет может не беспокоиться, если его пенсионные накопления упадут на 30% в результате падения рынка или инфляционной спирали. Но для тех, кому за 60, это вполне может стать серьезным ударом по финансам.

Если заводить разговор об инфляционной спирали, то можно вспомнить печально известный пример из 1970-х, когда инфляция часто превышала 10% в год. Греческий философ Гераклит говорил о том, что в одну реку нельзя войти дважды, потому что та вода, в которую человек входил, просто утечет, и во второй заход в реке уже будет новая вода. То есть все течет, все меняется.

Соответственно, нет никаких оснований полагать, что следующий инфляционный бум, даже если он произойдет, будет выглядеть как предыдущий – в моде уже точно не будут одновременно и диско, и расклешенные джинсы.

На приведенной ниже диаграмме показана общая доходность, с поправкой на инфляцию, различных классов активов с декабря 1971 года по декабрь 1981 года. Вот что произошло с покупательной способностью тех, кто инвестировал в данные активы и держался в течение 10 лет.

Важной деталью является тот факт, что вы действительно не хотели бы владеть американскими гособлигациями. Потеря покупательной способности почти на 40% за 10 лет несколько условна – она получена из совокупной годовой прибыли по 10-летним казначейским облигациям США с учетом инфляции.

Корпоративные облигации и индекс S&P 500 тоже не порадовали инвесторов. Акции коммунального сектора держались чуть лучше, как и T-Bills (краткосрочные казначейские векселя), но все равно они все были в минусе.

Никто из тех, кто помнит 1970-е годы, не удивится, что энергетические компании оказались самыми доходными, показав результат в 73%. Акции энергетических компаний росли хорошо, потому что одним из ключевых факторов инфляции в США в 1970-х годах стало эмбарго на экспорт нефти, которое ОПЕК ввела в отношении Соединенных Штатов по политическим причинам.

Возможно, менее хорошо запомнилось то, что REIT (инвестиционные фонды недвижимости) тоже показали неплохую доходность. Хоть REIT в конечном итоге и преуспели, они были волатильны. В частности, цены на REIT рухнули во время рецессии, вызванной ОПЕК в 1972-74 годах.

Согласно данным FactSet, REIT в США сегодня выглядят уже довольно дорогими по некоторым показателям. Например, компания считает, что прогнозируемая дивидендная доходность ETF Vanguard Real Estate составляет всего 2,9% – на сегодняшний день самый низкий показатель с 2004 года.

Одно из ключевых отличий 1970-х годов состоит в том, что тогда не существовало казначейских облигаций, защищенных от инфляции. Эти долговые бумаги, называющиеся TIPS, теоретически являются почти идеальной инвестицией для пенсионеров. Особенность TIPS выражается в том, что они имеют фиксированный размер купона в процентах и номинал, размер которого индексируется в соответствии с размером инфляции.

Проблема заключается в том, что сегодня TIPS – как и почти все остальное на рынке облигаций – выглядят невероятно дорогими. Большая часть TIPS уже фиксирует фактическую потерю покупательной способности при покупке сегодня.

Например, если вы купите пятилетние облигации TIPS и будете держать их в течение всего этого срока, то в конечном итоге потеряете 9% покупательной способности. И это показывает риски, которые политика правительства США создала для тех, кто вышел на пенсию или планирует это сделать в ближайшее время.

http://fomag.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter