22 июля 2021 | Окей Галицкий Алексей

Чтобы сократить риски от инвестиций в ВДО, не следует доверять какому-то одному источнику информации относительно финансового состояния эмитента. Необходимо найти несколько источников финансовой информации, сделать выводы и тем самым диверсифицировать информационные риски©, то есть сократить и отсеять недостоверную информацию.

Из сообщения понятно, что в финансовых выводах присутствует неоднозначность, следовательно, либо полностью стоит отказаться от ВДО этого эмитента, либо найти дополнительный источник информации, который подтвердит ту или иную сторону финансового состояния ООО «О`кей». В данном случае Александр обратился ко мне, за что ему отдельное спасибо. Моё мнение, выводы и пояснения я озвучу в конце статьи, а сейчас анализ финансового состояния ООО «О`кей»

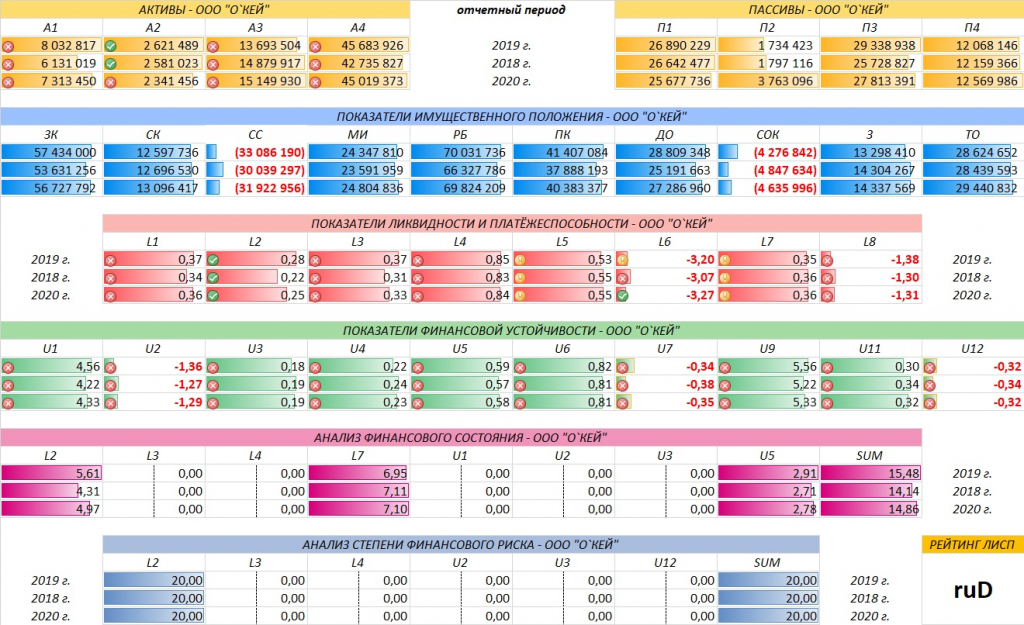

рис.1 Финансовые показатели ООО «О`кей»

Ликвидность баланса

⭐ - ликвидность баланса отсутствует. Наиболее срочных обязательств на 26,6 млрд рублей, а наиболее ликвидных активов всего 7,3 млрд. Даже используя дебиторскую задолженность в полном объёме – 2,3 млрд, невозможно полностью рассчитаться с текущими обязательствами. Уже на этом этапе можно сказать, что предприятие ведёт рискованный бизнес и прежде чем в него вкладываться стоит крепко подумать.

Показатели имущественного положения

⭐ - заёмный капитал ЗК за последний год вырос на 4 млрд, но в целом остаётся ниже уровня 2018 года, то есть предприятие не стремится к наращиванию ЗК и обходится тем, что есть, а это +- 4 млрд рублей. Собственный капитал СК растёт, но растёт очень медленно, что говорит о низкой рентабельности предприятия. Если возьмём отношение чистой прибыли 410,62 млн к выручке 151,99 млрд, то получим рентабельность на уровне 0,27%

Показатели платёжеспособности

⭐ — общая платёжеспособность L1 предприятия недостаточная. Предприятие способно обслужить только 36% текущих обязательств, что не относит его к категории финансово устойчивых. Текущая ликвидность L4 почти в 2 раза ниже минимально рекомендованной. В этой связи предприятие может испытывать затруднения при погашении долгосрочных обязательств.

Коэффициент капитализации U1 превышает оптимальное значение почти в 3 раза, что указывает на закредитованность предприятия. Предприятие не претендует на рост и развитие U12.

Финансовое состояние

Финансовое состояние — рискованное. Структура капитала неудовлетворительна. Платёжеспособность на нижней грани допустимых значений. Невысокая рентабельность. Существует угроза потери инвестиций. Общий уровень финансового состояния – 15 баллов.

Финансовая устойчивость

Риск банкротства крайне высок. Имеются трудности по погашению кредиторской задолженности. Уровень финансовой устойчивости 20 баллов. Риск дефолта 80%.

Уровень инвестиционного риска

Уровень инвестиционного риска максимальный. Предприятие рискованное и инвестировать в него не рекомендуется более чем 0,87% от общей доли активов.

Мнение эксперта

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Здравствуйте, юные инвесторы, начинающие и продвинутые. Огромное вам спасибо за ⭐➕❤👍 и за комментарии. Под статьёй «Вся правда о дефолтах в ВДО» мой подписчик оставил комментарий, в котором как раз прослеживается диверсификация информационных рисков:

✍ Есть у нас в городе сеть гипермаркетов О'Кей, в которые я регулярно захожу и мне они нравятся. Управляет этой сетью ООО «О'Кей». Есть у них на бирже три серии облигаций со средней доходностью 8,7%. Решил я вложиться в эти облигации, но сначала захотел посмотреть их финансовые показатели. Открыл их отчёты по МСФО, аудитор PWC, и с удивлением обнаружил, что они или уже практически банкроты или очень близки к этому, своего капитала уже нет и уже несколько лет вместо дохода убыток. Естественно покупать их облигации мне как-то расхотелось. Потом я для верности, решил посмотреть их отчёты по РСБУ, аудитор ФинЭкспертиза. И обнаружил, что у них вроде как всё нормально, и собственный капитал на месте и ежегодный доход присутствует. Впечатление, что это были отчёты двух разных компаний. Так как отчётность по МСФО консолидированная, могу предположить, что основные свои долги и убытки они вынесли за границы баланса по РСБУ, а в МСФО они вынуждены были его включить. А значит МСФО всё же более точно и честно отражает текущее положение компании. Было бы интересно услышать ваше мнение относительно этой компании.

Александр Тузов

✍ Есть у нас в городе сеть гипермаркетов О'Кей, в которые я регулярно захожу и мне они нравятся. Управляет этой сетью ООО «О'Кей». Есть у них на бирже три серии облигаций со средней доходностью 8,7%. Решил я вложиться в эти облигации, но сначала захотел посмотреть их финансовые показатели. Открыл их отчёты по МСФО, аудитор PWC, и с удивлением обнаружил, что они или уже практически банкроты или очень близки к этому, своего капитала уже нет и уже несколько лет вместо дохода убыток. Естественно покупать их облигации мне как-то расхотелось. Потом я для верности, решил посмотреть их отчёты по РСБУ, аудитор ФинЭкспертиза. И обнаружил, что у них вроде как всё нормально, и собственный капитал на месте и ежегодный доход присутствует. Впечатление, что это были отчёты двух разных компаний. Так как отчётность по МСФО консолидированная, могу предположить, что основные свои долги и убытки они вынесли за границы баланса по РСБУ, а в МСФО они вынуждены были его включить. А значит МСФО всё же более точно и честно отражает текущее положение компании. Было бы интересно услышать ваше мнение относительно этой компании.

Александр Тузов

Из сообщения понятно, что в финансовых выводах присутствует неоднозначность, следовательно, либо полностью стоит отказаться от ВДО этого эмитента, либо найти дополнительный источник информации, который подтвердит ту или иную сторону финансового состояния ООО «О`кей». В данном случае Александр обратился ко мне, за что ему отдельное спасибо. Моё мнение, выводы и пояснения я озвучу в конце статьи, а сейчас анализ финансового состояния ООО «О`кей»

рис.1 Финансовые показатели ООО «О`кей»

Ликвидность баланса

⭐ - ликвидность баланса отсутствует. Наиболее срочных обязательств на 26,6 млрд рублей, а наиболее ликвидных активов всего 7,3 млрд. Даже используя дебиторскую задолженность в полном объёме – 2,3 млрд, невозможно полностью рассчитаться с текущими обязательствами. Уже на этом этапе можно сказать, что предприятие ведёт рискованный бизнес и прежде чем в него вкладываться стоит крепко подумать.

Показатели имущественного положения

⭐ - заёмный капитал ЗК за последний год вырос на 4 млрд, но в целом остаётся ниже уровня 2018 года, то есть предприятие не стремится к наращиванию ЗК и обходится тем, что есть, а это +- 4 млрд рублей. Собственный капитал СК растёт, но растёт очень медленно, что говорит о низкой рентабельности предприятия. Если возьмём отношение чистой прибыли 410,62 млн к выручке 151,99 млрд, то получим рентабельность на уровне 0,27%

Показатели платёжеспособности

⭐ — общая платёжеспособность L1 предприятия недостаточная. Предприятие способно обслужить только 36% текущих обязательств, что не относит его к категории финансово устойчивых. Текущая ликвидность L4 почти в 2 раза ниже минимально рекомендованной. В этой связи предприятие может испытывать затруднения при погашении долгосрочных обязательств.

Коэффициент капитализации U1 превышает оптимальное значение почти в 3 раза, что указывает на закредитованность предприятия. Предприятие не претендует на рост и развитие U12.

Финансовое состояние

Финансовое состояние — рискованное. Структура капитала неудовлетворительна. Платёжеспособность на нижней грани допустимых значений. Невысокая рентабельность. Существует угроза потери инвестиций. Общий уровень финансового состояния – 15 баллов.

Финансовая устойчивость

Риск банкротства крайне высок. Имеются трудности по погашению кредиторской задолженности. Уровень финансовой устойчивости 20 баллов. Риск дефолта 80%.

Уровень инвестиционного риска

Уровень инвестиционного риска максимальный. Предприятие рискованное и инвестировать в него не рекомендуется более чем 0,87% от общей доли активов.

Мнение эксперта

📌 Предприятие ведёт рискованный бизнес. При этом практически ничем своим не рискует, а рискует заёмными средствами. Имея многомиллиардные обороты и выручку в районе 150 млрд, чистая прибыль составляет 100-400 млн рублей в год. О каких-то перспективах роста за собственный счёт речи не идёт. На кону, только деньги инвесторов.

📌 Обратите внимание рис.1 на высокую стабильность! финансовых показателей (ликвидность, платёжеспособность, устойчивость и т.д.) на протяжении последних трёх лет. Это говорит о стабильности финансового состояния в целом, но менее рискованным от этого ООО «О`кей» не становится.

📌 Высокий рейтинг от «Эксперт РА» на уровне ruA- не оправдывает рискованного ведения бизнеса. Скорее всего рейтинг отражает стабильность финансовых показателей, чем высокую финансовую устойчивость.

❗ Если при выборе ВДО у вас возникли хоть малейшие сомнения относительно надёжности эмитента, стоит ориентироваться на худшие предположения и найти дополнительный источник информации, который либо подтвердит, либо опровергнет ваши опасения. Диверсификация информационных рисков так же важна, как и диверсификация инвестиционного портфеля.

📌 Обратите внимание рис.1 на высокую стабильность! финансовых показателей (ликвидность, платёжеспособность, устойчивость и т.д.) на протяжении последних трёх лет. Это говорит о стабильности финансового состояния в целом, но менее рискованным от этого ООО «О`кей» не становится.

📌 Высокий рейтинг от «Эксперт РА» на уровне ruA- не оправдывает рискованного ведения бизнеса. Скорее всего рейтинг отражает стабильность финансовых показателей, чем высокую финансовую устойчивость.

❗ Если при выборе ВДО у вас возникли хоть малейшие сомнения относительно надёжности эмитента, стоит ориентироваться на худшие предположения и найти дополнительный источник информации, который либо подтвердит, либо опровергнет ваши опасения. Диверсификация информационных рисков так же важна, как и диверсификация инвестиционного портфеля.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter