22 июля 2021 Доходъ

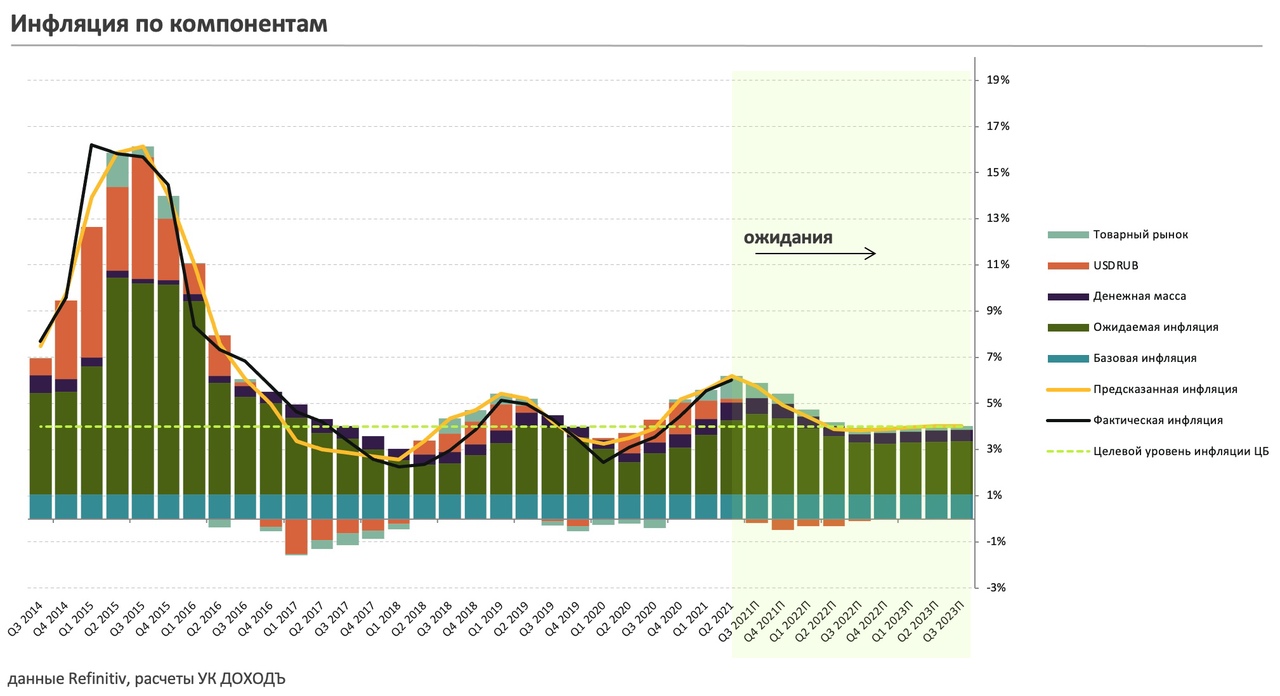

Инфляция, согласно нашей модели, достигла своего пика во II квартале, однако оперативные данные свидетельствуют о сохранении высоких темпов роста индекса потребительских цен в июле. Главными проинфляционными факторами остаются рост цен на мировом товарном рынке (существенно недооцененный в начале года) и быстрое увеличение денежной массы в прошлом году на фоне мягкой ДКП.

Важно также отметить высокие показатели инфляционных ожиданий, которые значительно увеличивают проинфляционные риски.

Банк России четко дал понять, что в отличие от западных коллег не считает повышенную инфляцию временным явлением и планирует бороться с ней, увеличивая процентную ставку даже выше границы нейтрального диапазона, который оценивается в 5-6%.

При повышении ключевой ставки ЦБ обеспечивает ценовую стабильность, увеличивая привлекательность депозитов (и облигаций) и тормозя рост кредитования и потребления. В текущих условиях повышения на 50 б.п. при этом было бы достаточно, поскольку мы считаем, что на данный момент вклад немонетарных факторов в инфляцию достаточно высок. По мере восстановления мировой экономики от последствий пандемии и, как следствие, восстановительного роста предложения, цены на товарных рынках будут расти значительно меньшими темпами, а показатель инфляции будет снижаться. Однако инфляционные ожидания населения которые продолжают расти, являются фактором, который может заставить Банк России пойти на более серьезный шаг и повысить ставку на 75 б.п. Рынок, впрочем, настроен еще жестче - на повышение ставки до 6.5% (на 100 б.п.). В частности, такие ожидания основаны и на жестких сигналах ЦБ:

...Многим центральным банкам сейчас приходится принимать непростые решения: инфляция угрожает росту и благосостоянию людей в будущем, но ужесточение политики может несколько затормозить восстановление экономики уже сегодня. При этом всплеск инфляции имеет разную природу в разных странах: в одних его можно считать временным эффектом, который можно просто переждать. В других странах, где (как, например, у нас) выросли инфляционные ожидания, отсутствие реакции центрального банка однозначно приведет к раскручиванию инфляционной спирали, а вот эффект от мягкой политики на рост уже практически исчерпан.

Исходя из этих рассуждений и нашей модели, ставки в 6% должно хватить ЦБ для реализации долгосрочных целей по инфляции (с учетом возросших ожиданий населения). Уровни выше более чем вероятны, но отразят высокую оценку рисков продолжения роста цен на мировм товарном рынке (и поэтому нужно будет еще сильнее ужимать монетарные факторы, чтобы оставить инфляцию ниже 6% в среднесрочном периоде и сдержать инфляционные ожидания) и бОльшую волатильность ключевой ставки в ближайшем будущем.

http://www.dohod.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter