Отчет за 2-й квартал 2021 года будет опубликован в понедельник, 26 июля, после закрытия регулярных торгов в США

Прогноз по выручке: $11,53 миллиарда

Прогноз по прибыли на акцию: $0,936

Несмотря на периоды турбулентности, производитель электромобилей Tesla (NASDAQ:TSLA) оказался удачной ставкой на рост для верных ему инвесторов. С минимума марта 2020 года и по январь текущего года акции компании подскочили в 11 раз.

После этого стремительного ралли траектория акций Tesla стала неясной для инвесторов в условиях усиления конкуренции со стороны традиционных автопроизводителей, признаков возможного замедления продаж в Китае и сохраняющейся нехватки микросхем.

Достигнув 4 января этого года рекордного максимума $900,40, акции Tesla с тех пор упали на 28%, что значительно хуже результата широкого рынка, который в этот период продолжил восходящее движение. Сессию пятницы Tesla завершила на отметке $643,38.

Когда автопроизводитель представит свой квартальный отчет позднее в понедельник, основателю и главному исполнительному директору Илону Маску, вероятно, придется отвечать на вопросы о том, не миновала ли компания пик роста.

Свежие данные Tesla по производству и поставкам, вышедшие в начале июля, оказались обнадеживающими. Компания сообщила инвесторам, что ее мировые продажи во 2-м квартале достигли рекордного уровня — 201 250 единиц, несмотря на нехватку микросхем и беспокойство относительно спада на китайском рынке. Тем не менее, комментаторы CNBC, невзирая на рекорд, отметили, что «поставки оказались чуть ниже ожиданий».

Львиная доля продаж в этот отчетный период пришлась на седан Model 3 и кроссовер Model Y, которые собираются на заводах в Шанхае и Фримонте (Калифорния). США и Китай — крупнейшие рынки сбыта для Tesla. Судя по этим благоприятным данным, квартальная отчетность, вероятно, тоже окажется сильной.

Об этом говорят и консенсус-прогнозы аналитиков. Прибыль на акцию, как ожидается, удвоилась по сравнению с сопоставимым периодом прошлого года, до $0,9364, тогда как продажи, вероятно, подскочили на 90% до $11,53 миллиарда.

Конкуренция нарастает

Вместе с тем, долгосрочные перспективы роста Tesla, как было отмечено выше, становятся менее привлекательными. Компании бросили вызов такие гиганты автомобильной промышленности, как General Motors (NYSE:GM), Ford (NYSE:F) и Volkswagen (DE:VOWG). Все они выпускают собственную линейку электромобилей. В Китае лидерство Tesla относительно региональных стартапов уже начало сокращаться.

Несмотря на оптимистичные консенсус-прогнозы на 2-й квартал, мнения аналитиков в отношении траектории акций Tesla по-прежнему расходятся.

Незадолго до публикации отчетности Goldman Sachs подтвердил рекомендацию «покупать» по бумагам Tesla, сославшись на сильный рост выручки и маржи. Инвестбанк отметил:

«Мы рекомендуем акции Tesla к покупке, поскольку увеличение объемов и лидерство компании на стремительно растущем рынке электромобилей, как нам кажется, обеспечат сильный рост выручки и маржи».

Аналитик Barclays Брайан Джонсон, повысивший прогноз по EPS на 2-й квартал до $1,08 с $0,92, отметил, что по-прежнему не рекомендует акции Tesla к покупке. Сохранив 12-месячную целевую стоимость на уровне $230, Джонсон указал:

«Хоть мы и признаем улучшение прибыли [во 2-м квартале] за счет ценовых изменений и потенциальное пространство для роста в краткосрочной перспективе, эти факторы, по нашему мнению, со временем отчасти улетучатся, и мы все еще придерживаемся оценки “ниже рынка”».

Взгляды аналитиков на более долгосрочные перспективы Tesla тоже разнятся.

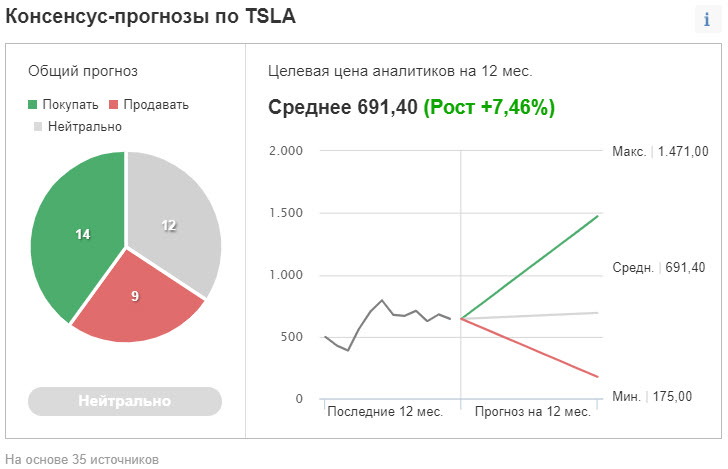

Исходя из опроса 35 аналитиков, проведенного Investing.com, Уолл-стрит придерживается нейтрального взгляда на акции Tesla. Согласно большинству опрошенных, у акций компании есть потенциал роста на 7% в течение ближайших 12 месяцев.

Подводя итоги

Краткосрочные перспективы Tesla улучшились после того, как компании удалось произвести во 2-м квартале больше автомобилей, чем ожидали аналитики. Это означает, что Tesla с успехом справилась с проблемами в цепочках поставок, которые сейчас беспокоят традиционных автопроизводителей.

Впрочем, этих впечатляющих результатов может оказаться недостаточно для сильного ралли акций с текущих уровней с учетом усиления беспокойства насчет возрастающей конкуренции.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Прогноз по выручке: $11,53 миллиарда

Прогноз по прибыли на акцию: $0,936

Несмотря на периоды турбулентности, производитель электромобилей Tesla (NASDAQ:TSLA) оказался удачной ставкой на рост для верных ему инвесторов. С минимума марта 2020 года и по январь текущего года акции компании подскочили в 11 раз.

После этого стремительного ралли траектория акций Tesla стала неясной для инвесторов в условиях усиления конкуренции со стороны традиционных автопроизводителей, признаков возможного замедления продаж в Китае и сохраняющейся нехватки микросхем.

Достигнув 4 января этого года рекордного максимума $900,40, акции Tesla с тех пор упали на 28%, что значительно хуже результата широкого рынка, который в этот период продолжил восходящее движение. Сессию пятницы Tesla завершила на отметке $643,38.

Когда автопроизводитель представит свой квартальный отчет позднее в понедельник, основателю и главному исполнительному директору Илону Маску, вероятно, придется отвечать на вопросы о том, не миновала ли компания пик роста.

Свежие данные Tesla по производству и поставкам, вышедшие в начале июля, оказались обнадеживающими. Компания сообщила инвесторам, что ее мировые продажи во 2-м квартале достигли рекордного уровня — 201 250 единиц, несмотря на нехватку микросхем и беспокойство относительно спада на китайском рынке. Тем не менее, комментаторы CNBC, невзирая на рекорд, отметили, что «поставки оказались чуть ниже ожиданий».

Львиная доля продаж в этот отчетный период пришлась на седан Model 3 и кроссовер Model Y, которые собираются на заводах в Шанхае и Фримонте (Калифорния). США и Китай — крупнейшие рынки сбыта для Tesla. Судя по этим благоприятным данным, квартальная отчетность, вероятно, тоже окажется сильной.

Об этом говорят и консенсус-прогнозы аналитиков. Прибыль на акцию, как ожидается, удвоилась по сравнению с сопоставимым периодом прошлого года, до $0,9364, тогда как продажи, вероятно, подскочили на 90% до $11,53 миллиарда.

Конкуренция нарастает

Вместе с тем, долгосрочные перспективы роста Tesla, как было отмечено выше, становятся менее привлекательными. Компании бросили вызов такие гиганты автомобильной промышленности, как General Motors (NYSE:GM), Ford (NYSE:F) и Volkswagen (DE:VOWG). Все они выпускают собственную линейку электромобилей. В Китае лидерство Tesla относительно региональных стартапов уже начало сокращаться.

Несмотря на оптимистичные консенсус-прогнозы на 2-й квартал, мнения аналитиков в отношении траектории акций Tesla по-прежнему расходятся.

Незадолго до публикации отчетности Goldman Sachs подтвердил рекомендацию «покупать» по бумагам Tesla, сославшись на сильный рост выручки и маржи. Инвестбанк отметил:

«Мы рекомендуем акции Tesla к покупке, поскольку увеличение объемов и лидерство компании на стремительно растущем рынке электромобилей, как нам кажется, обеспечат сильный рост выручки и маржи».

Аналитик Barclays Брайан Джонсон, повысивший прогноз по EPS на 2-й квартал до $1,08 с $0,92, отметил, что по-прежнему не рекомендует акции Tesla к покупке. Сохранив 12-месячную целевую стоимость на уровне $230, Джонсон указал:

«Хоть мы и признаем улучшение прибыли [во 2-м квартале] за счет ценовых изменений и потенциальное пространство для роста в краткосрочной перспективе, эти факторы, по нашему мнению, со временем отчасти улетучатся, и мы все еще придерживаемся оценки “ниже рынка”».

Взгляды аналитиков на более долгосрочные перспективы Tesla тоже разнятся.

Исходя из опроса 35 аналитиков, проведенного Investing.com, Уолл-стрит придерживается нейтрального взгляда на акции Tesla. Согласно большинству опрошенных, у акций компании есть потенциал роста на 7% в течение ближайших 12 месяцев.

Подводя итоги

Краткосрочные перспективы Tesla улучшились после того, как компании удалось произвести во 2-м квартале больше автомобилей, чем ожидали аналитики. Это означает, что Tesla с успехом справилась с проблемами в цепочках поставок, которые сейчас беспокоят традиционных автопроизводителей.

Впрочем, этих впечатляющих результатов может оказаться недостаточно для сильного ралли акций с текущих уровней с учетом усиления беспокойства насчет возрастающей конкуренции.

http://www.investing.com/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter