«Абрау-Дюрсо» и BELUGA GROUP — крупные российские производители вин и других алкогольных напитков с вертикально интегрированной структурой бизнеса. Обе компании занимаются изготовлением брендированной алкогольной продукции на собственных предприятиях и реализуют её через принадлежащие им торговые сети, а также осуществляют дистрибуцию известных иностранных брендов в России.

Акции «Абрау-Дюрсо» и BELUGA GROUP торгуются на Московской бирже. Компании сопоставимы по масштабам бизнеса, работают в одной отрасли и являются одними из крупнейших представителей своего сегмента в России. Поэтому они хорошо подходят для сравнения.

В этой статье мы разберёмся, что они собой представляют и какими активами владеют, сравним основные операционные и финансовые показатели, рассчитаем мультипликаторы и обобщим полученные данные.

Положение в отрасли

Основная деятельность обеих компаний связана с производством, дистрибуцией и продажей алкогольной продукции. При этом BELUGA GROUP является крупнейшим производителем водки и ликёро-водочных изделий в России, а «Абрау-Дюрсо» лидирует в сегменте игристого вина в нашей стране.

Согласно данным за 2020 г., на фоне кризиса и временного ограничения работы предприятий общепита и увеселительных заведений производство алкоголя в России снизилось почти на 9% — до 182,1 млн декалитров (без учёта пива и напитков, изготовляемых на основе пива, сидра, пуаре и медовухи).

Производство алкогольной продукции, млн декалитров

Рис. 2. Источник: ЕМИСС и государственная статистика

В структуре производства преобладают винодельческая продукция и ликёро-водочные изделия.

Структура производства алкогольной продукции в России в 2020 г., %

Рис.3. Источник: ЕМИСС государственная статистика, расчёт автора

В 2020 г. объёмы производства водки сократились на 5% — до 79,46 млн декалитров, а выпуск винодельческой продукции упал на 19% — до 70,35 млн декалитров. При этом впервые за последние годы производство водки обогнало по показателям винодельческую продукцию.

Производство водки и винодельческой продукции в России. млн декалитров

Рис. 4. Источник: ЕМИСС государственная статистика

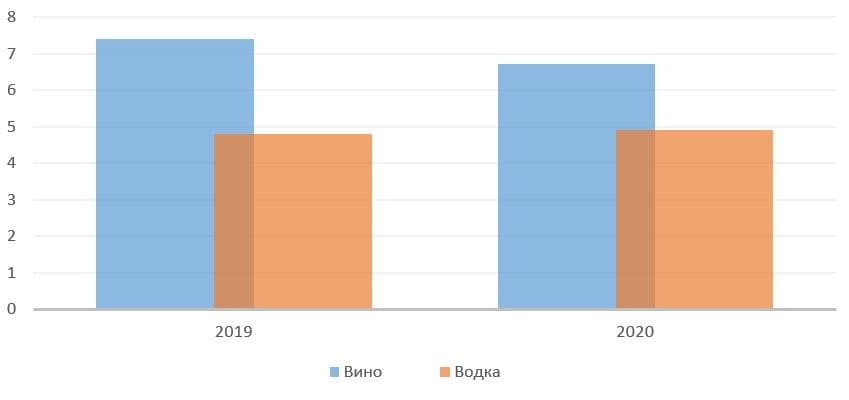

В 2020 г. потребление вина в России сократилось почти на 10% — до 6,7 литра на человека. За тот же период употребление водки выросло на 2% — до 4,9 литра на душу населения.

Потребление водки и вина на душу населения в России, л на чел.

Рис. 5. Источник: данные ЦИФРРА, НКР

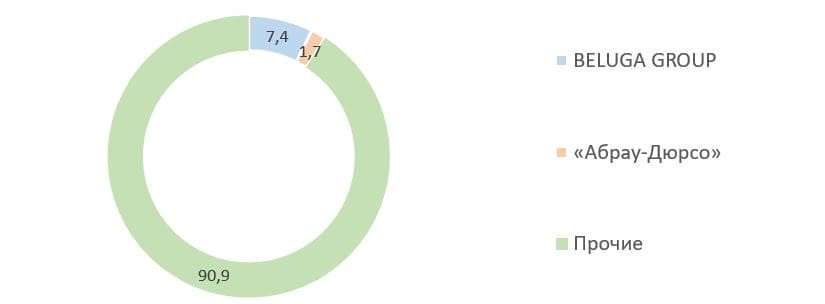

При этом рынок производства алкогольной продукции в России достаточно сильно сегментирован, и ни один из производителей не занимает доминирующего положения. По итогам 2020 г. «Абрау-Дюрсо» и BELUGA GROUP принадлежит в совокупности менее 10% от общего объёма производства данного товара в России.

Доля в производстве алкогольной продукции в России в 2020 году, %

Рис. 6. Источник: расчёт автора на основании данных компаний

Обзор бизнеса

Обе компании получают основной доход от производства и продажи алкогольной продукции в России, однако имеют и побочные направления бизнеса.

Структура выручки в 2020 г.

Рис. 7. Источник: финансовые показатели и презентации компаний по итогам 2020 г.

Около 86% выручки «Абрау-Дюрсо» в 2020 г. составили продажи игристого вина. Помимо основного бизнеса, связанного с производством и реализацией алкоголя, компания управляет собственным курортом на берегу озера Абрау, включающим в себя два клубных посёлка класса Deluxe, рестораны, кафе, отели и развитую туристическую инфраструктуру. Данное направление принесло ещё 7% выручки в 2020 г.

Компании BELUGA GROUP в 2020 г. около 60% выручки принесла оптовая продажа алкоголя, а ещё 34% — розничная, через собственную специализированную торговую сеть «ВинЛаб».

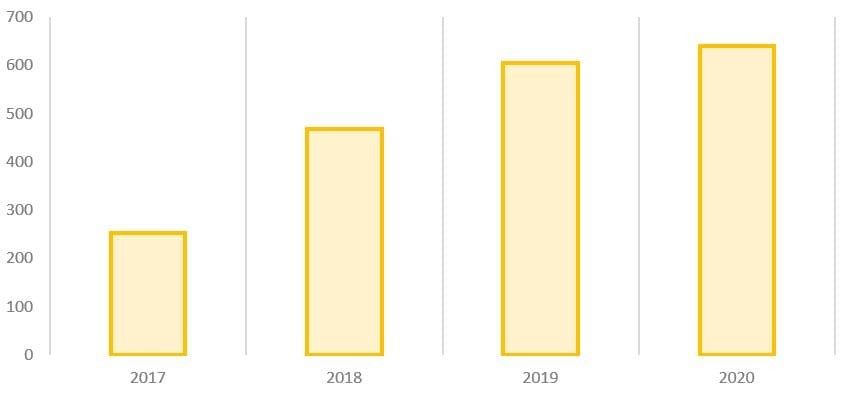

Динамика торговой сети «ВинЛаб», кол-во магазинов

Рис. 8. Источник: данные BELUGA GROUP

У «Абрау-Дюрсо» тоже есть собственная торговая розничная сеть — «Ателье вина», которая, по итогам 2020 г., включает в себя восемь магазинов, расположенных в Краснодаре, Анапе, Москве, Воронеже, Тюмени, Архангельске, Ростове-на-Дону, Иркутске и Новосибирске.

Если «Абрау-Дюрсо» придерживается узкого сегмента продаж игристых вин, то BELUGA GROUP имеет более широкую линейку продукции, которая в основном представлена крепкими алкогольными напитками (водкой, бренди, ликёрами и другими).

В последние годы BELUGA GROUP пытается выйти за рамки производства крепкого алкоголя и инвестирует в развитие собственного винного хозяйства. В 2018 г. была приобретена винодельня «Вилла Романова» в Краснодарском крае, которую затем переименовали в «Поместье Голубицкое». По итогам 2020 г. компании принадлежит 241 Га собственных виноградников и около 900 Га свободной земли под них. Для сравнения, «Абрау-Дюрсо» владеет 6500 Га земель, пригодных для виноградарства, а площадь действующих виноградников составляет около 3300 Га.

Сравнение производственных результатов

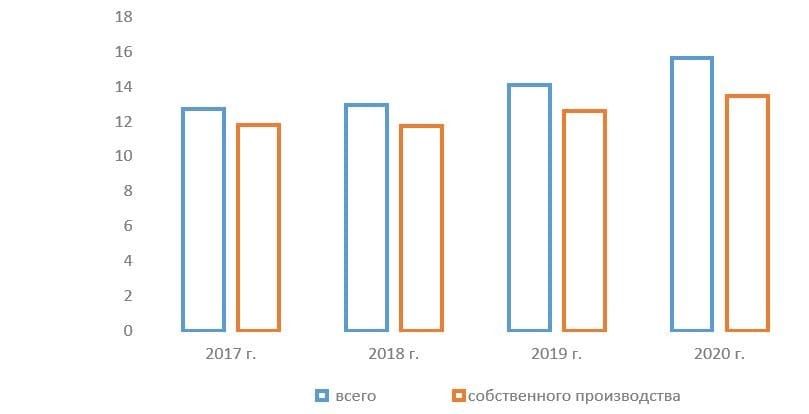

В 2020 г. BELUGA GROUP отгрузила на 11% больше алкоголя, чем годом ранее — рекордные 15,6 млн декалитров. Из них на собственную продукцию пришлось 13,5 млн декалитров.

Объём отгрузки BELUGA GROUP, млн декалитров

Рис. 9. Источник: данные BELUGA GROUP

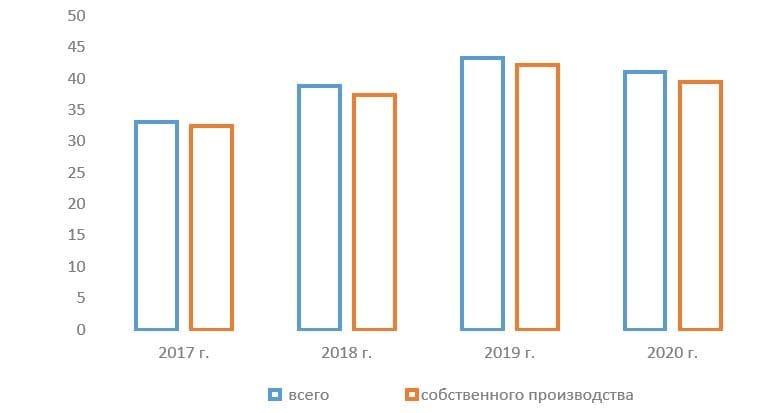

«Абрау-Дюрсо» предоставляет данные не в декалитрах, а в количестве отгруженных бутылок. Объёмы реализации товара по итогам 2020 г. сократились на 5% — до 41,05 млн бутылок. Из них на собственную продукцию компании пришлось 39,51 млн (минус 6% по отношению к 2019 г.).

Объём отгрузки ПАО «Абрау-Дюрсо», млн бутылок

Рис. 10. Источник: данные «Абрау-Дюрсо»

Если перевести винные бутылки в декалитры, то получается, что «Абрау-Дюрсо» произвела чуть более 3 млн декалитров продукции. У BELUGA GROUP этот показатель составил 13,5 млн декалитров.

Сравнение финансовых показателей

Выручка «Абрау-Дюрсо» и BELUGA GROUP зависит не только от объёмов продаж алкогольной продукции, но и от средней цены реализации. Цены в России, в свою очередь, формируются с учётом стоимости сырья, акцизного сбора, а также цен импортных аналогов, переведённых в рубли.

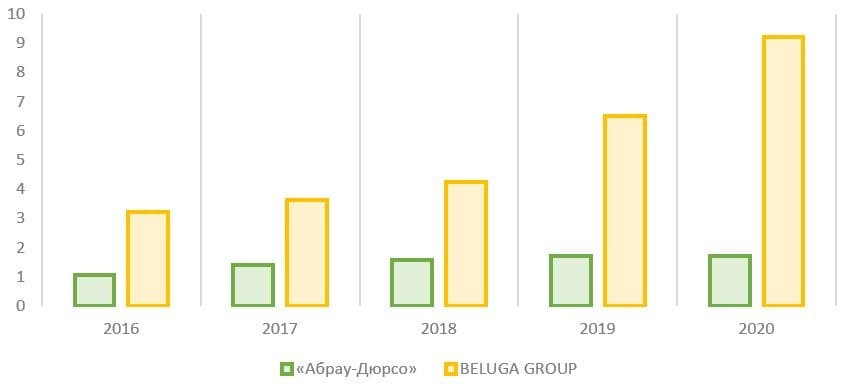

В 2020 г. выручка обеих компаний достигла рекордного уровня на фоне роста цен на алкогольную продукцию. При этом для BELUGA GROUP этот показатель оказался примерно в шесть раз выше, чем у «Абрау-Дюрсо»: 63,3 млрд руб. против 10,1 млрд руб.

Средние темпы прироста выручки с 2016 по 2020 гг. у BELUGA GROUP составили около 15%, а у «Абрау-Дюрсо» — около 8%.

Динамика выручки, млрд руб.

Рис. 11. Источник: финансовые показатели компаний

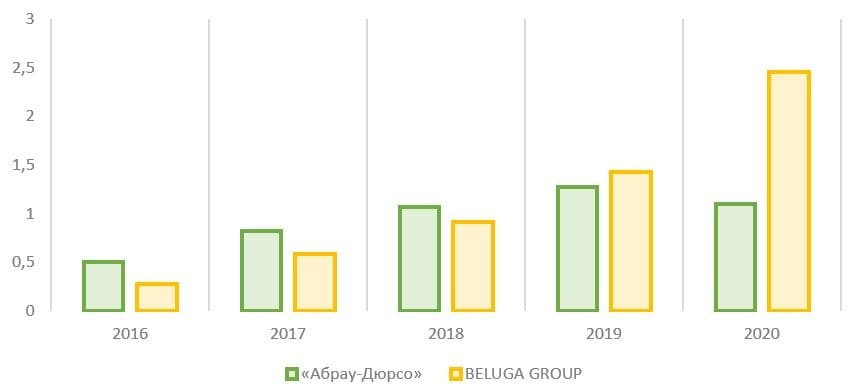

У BELUGA GROUP показатель EBITDA вырос по итогам 2020 г. на 42% — до 9,2 млрд руб. (средний прирост за пять лет достиг 30%), а у «Абрау-Дюрсо» сократился на 1% — до 1,72 млрд руб. (средний прирост за пять лет составил 13%).

Динамика EBITDA, млрд руб.

Рис. 12. Источник: финансовые показатели компаний

Чистая прибыль BELUGA GROUP в 2020 г. достигла рекордного уровня и составила 2,46 млрд руб. на фоне сильно выросших объёмов отгрузки алкогольной продукции, а также увеличения продаж розничной сети «ВинЛаб». Средние темпы прироста чистой прибыли компании за пять лет — 73%.

Чистая прибыль «Абрау-Дюрсо» сократилась на 14% (до 1,1 млрд руб.) по итогам 2020 г. на фоне роста чистых финансовых расходов, то есть практически в четыре раза, из-за увеличения долговой нагрузки. Средние темпы её прироста для компании в 2016-2020 гг. равны 21%.

Динамика чистой прибыли, млрд руб.

Рис. 13. Источник: финансовые показатели компаний

На фоне кризиса 2020 г. обе компании сократили вложения в основные активы. Капитальные инвестиции BELUGA GROUP снизились на 36% — до 1,06 млрд руб., а у «Абрау-Дюрсо» этот показатель и вовсе упал более чем в четыре раза относительно рекордных инвестиций 2019 г.

Динамика капитальных затрат, млрд руб.

Рис. 14. Источник: финансовые показатели компаний

Чистый долг «Абрау-Дюрсо» достиг рекордных 6,4 млрд руб., увеличившись за 2020 год на 83%. BELUGA GROUP же к 31 декабря 2020 г. сумела сократить размер чистого долга на 11% — до 12,4 млрд руб., благодаря росту объёма денежных средств на счетах компании в четыре с половиной раза.

Динамика чистого долга, млрд руб.

Рис. 15. Источник: финансовые показатели компаний

Если оценивать уровень долговой нагрузки по коэффициенту «чистый долг / EBITDA», то «Абрау-Дюрсо» выглядит более закредитованным бизнесом по сравнению с конкурентом. По итогам 2020 г. коэффициент «чистый долг / EBITDA» у «Абрау-Дюрсо» достиг 3,7, а у BELUGA GROUP снизился до 1,4.

Коэффициент «чистый долг/EBITDA», х

Рис. 16. Источник: финансовые показатели компаний

Как видно из финансовых показателей, масштабы бизнеса BELUGA GROUP больше, и компания демонстрирует более быстрый темп роста выручки и прибыли в последние несколько лет при сравнительно низкой долговой нагрузке на конец 2020 г.

Дивиденды

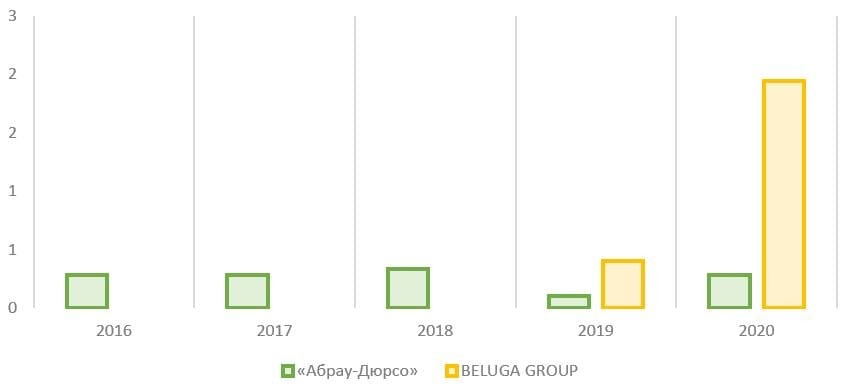

В 2020 г. для BELUGA GROUP произошло два значимых события. Компания впервые в своей публичной истории выплатила акционерам дивиденды, которые составили 32 руб. на одну обыкновенную акцию. Кроме того, менеджмент компании утвердил новую дивидендную политику, в которой отразил стремление осуществлять выплаты два раза в год по итогам отчётного периода в размере не менее 25% от чистой прибыли по МСФО.

У «Абрау-Дюрсо» пока нет утверждённой дивидендной политики с понятными критериями выплат. Исторически компания выплачивает дивиденды один раз в год, а их размер обычно составляет 2,86 руб. на одну акцию.

Динамика дивидендных выплат, млрд руб.

Рис. 17. Источник: история дивидендных выплат компаний

Капитализация и динамика котировок

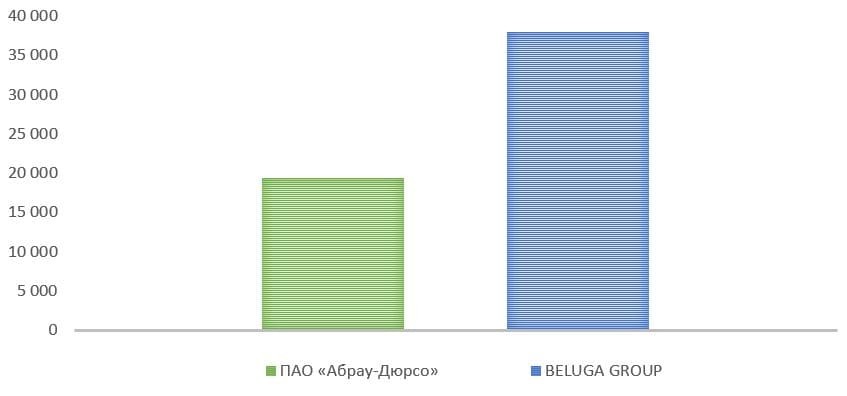

На 19 июля 2021 г. рыночная капитализация BELUGA GROUP почти в два раза превышает аналогичный показатель «Абрау-Дюрсо»: 38 млрд руб. против 19,4 млрд руб.

Рыночная капитализация «Абрау-Дюрсо» и BELUGA GROUP на 19.07.2021, млн руб.

Рис. 18. Источник: сайт Московской биржи

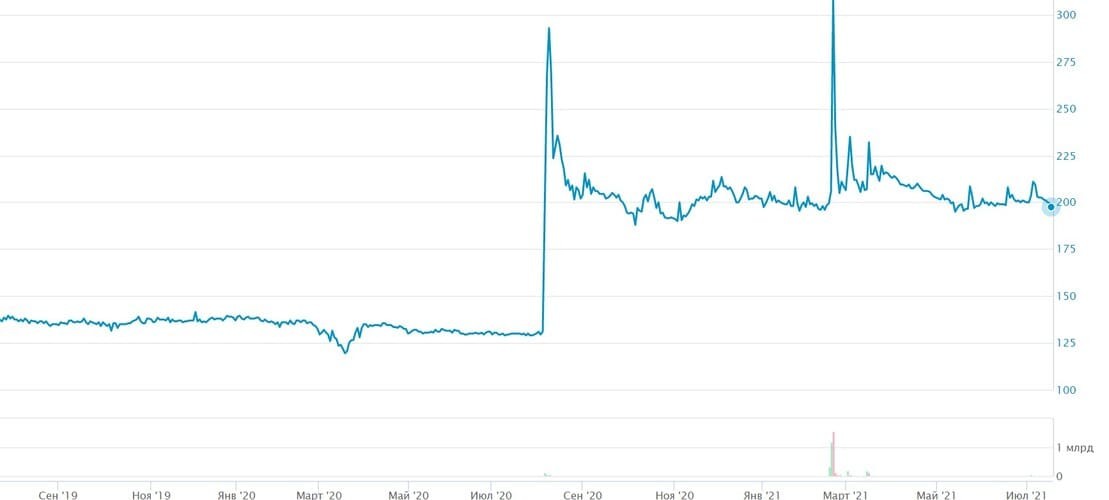

Из-за относительно небольшой ликвидности котировки обеих компаний на фондовом рынке подвержены значительной волатильности. Особенно сильно этот тренд проявился в первой половине 2021 г., когда цены акций на Московской бирже могли меняться на десятки процентов в считанные часы, регулярно становясь лидерами роста или падения по итогам торгового дня.

В результате спекулятивного разгона котировки акций BELUGA GROUP в январе-феврале 2021 г. выросли практически в пять раз, достигнув пиковых значений 18 февраля, и затем столь же быстро скорректировались более чем в три раза. Далее последовал очередной период подъёма, но с начала апреля акции компании, в целом, демонстрируют падающий тренд.

Динамика котировок акций BELUGA GROUP, руб.

Рис. 19. Источник: График на сайте Московской биржи

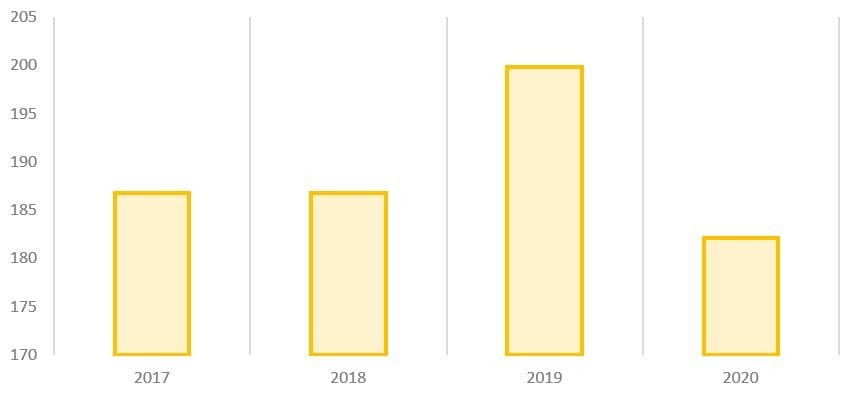

Акции «Абрау-Дюрсо» также показывают высокую волатильность котировок с резкими взлётами и падениями в течение считанных дней. Однако после сильного роста цены в августе 2020 г. котировки компании стагнируют в районе 200 руб. за акцию.

Динамика котировок акций «Абрау-Дюрсо», руб.

Рис. 20. Источник: График на сайте Московской биржи

Что это значит для инвесторов

В среднем обе компании в последние годы демонстрируют рост основных финансовых показателей, но у BELUGA GROUP динамика более стабильная и уверенная, несмотря на больший масштаб бизнеса. Кроме того, в период кризиса 2020 г. BELUGA GROUP оказалась устойчива к внешним вызовам и продолжила расти, в то время как компания «Абрау-Дюрсо» снизила объёмы отгрузки продукции и увеличила долговую нагрузку на фоне снижения чистой прибыли.

Обе компании сильно зависят от основной деятельности, связанной с производством и продажей алкогольной продукции. На данный рынок сильное влияние оказывают экономическая ситуация и покупательский спрос. Он характеризуется высокой конкуренцией среди отечественных и зарубежных производителей. При этом цены на алкоголь находятся под прямым контролем государства, в первую очередь, через акцизную политику.

Значительный риск для инвесторов связан с сильной волатильностью акций обеих компаний на фондовом рынке при относительно невысокой ликвидности, которая позволяет спекулянтам разгонять котировки даже на сравнительно небольших объёмах.

Рис. 21. Источник: операционные и финансовые показатели компаний из отчетов и пресс-релизов, расчёт автора

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter