Цена на золото за последние пару лет выросла в 1,5 раза из-за коронавируса и последовавшей за этим мощнейшей эмиссией во всех странах мира. Цена на золото достигала в моменте $2100! А акции золотодобывающих компаний выросли в среднем на 200%. Например, ранее неизвестный Селигдар,поднялся с 9,5 до 45рублей! В феврале 2020 года я на всю сумму ИИС-счета купил эти акции по 12-14 рублей.

Что позволило мне тогда быть настолько уверенным, чтобы вложиться на весь счет?

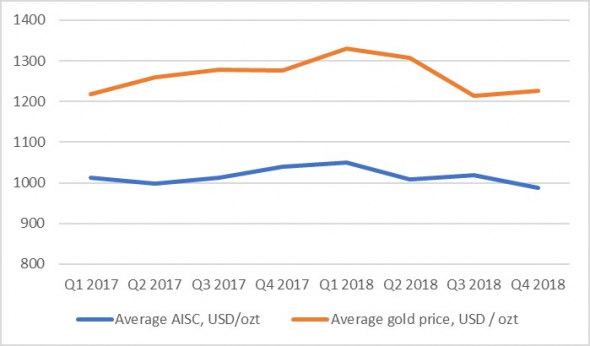

Первая причина — себестоимость добычи золота. Она невысока – в среднем по миру около 1000$ за унцию. Золото хоть и редкий металл, но в земной коре его покоится еще достаточно на несколько поколений. Вопрос лишь в том, сколько рынок готов заплатить за то, чтобы его извлеклииз земли.

Второй факт— мягкие валюты золотодобывающих стран.

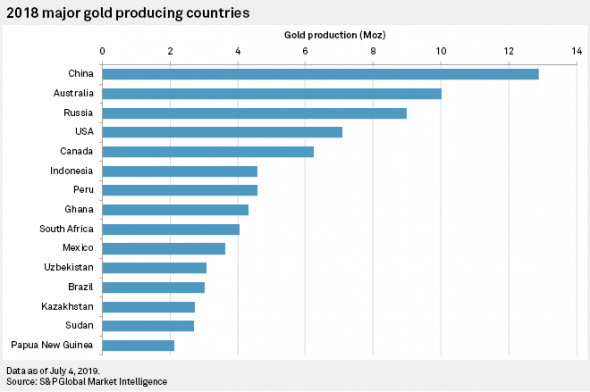

Львиная доля мирового производства золота приходится на развивающиеся страны, такие как ЮАР, Турция, Россия и тп. И валюты их, как заговоренные, падают каждый год, обеспечивая золотодобытчикам поддержку в виде постоянно снижающейся себестоимости. Например, в России вот уже 10 лет как добыча постоянно растет, а себестоимость падает. Тоже самое происходит в Турции и ЮАР.

Такие страны увеличивают добычу всеми правдами и неправдами ради валютной выручки. А еще золото производится в Египте, Папуа-Новой Гвинеи, Аргентине, Мексике. Все местныедобытчики еще год назад еле сводили концы с концами, а сейчас превратились из “Золушек” в “Принцесс”. Они знают про ценовой цикл, и ждали этого подъема цен целое десятилетие, а сейчас увеличивают добычу.

Третий фактор — спрос и предложение.

Около 50% спроса на золото — это ювелирка, основными потребителями которой являются Китай и Индия.

Индусы столетиями предпочитают вложения в вечный металл депозитам в банках, которые, имеют свойство регулярно лопаться.

Сейчас из-за корона-кризисаспрос в Индии упал катастрофически.

Четвертая причина, сейчас о ней никто не говорит — вторичное предложение.

ВИндии сейчас на руках у населения примерно 25000 тонн золота— больше чем на ТРИЛЛИОН долларов. Это всего около 10% золота, добытого в мире со времен глубочайшей древности до наших дней. Что будет, если хотя бы 10% этого золота окажется опять на рынке?

Пятое.

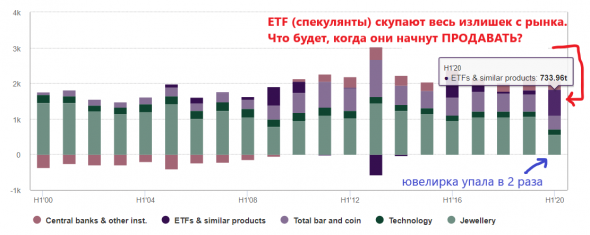

Мировые скупали золото на внутренних рынках своих стран, обеспечивая до 20% мирового спроса. ЦБ Турции, России, Китая. Сейчас этот спрос превратился в предложение. Все то, что скупалось ранее и оседало на складах ГОХРАНа, теперь хлынуло на внешний рынок. Этоне афишируется, но ЦБ РФ много лет подряд скупал всезолото, производимое на всейтерритории РФ. Это 8% мировой добычи.

А еще есть Ливан, Турция, Казахстани еще много странс накопленнными запасами золота.

В прошлом существовало поверье: золото — это страховка от кризиса. Но так ли справедливо это утверждение сегодня? За последний год цена стабилизировалась, снизились с максимумов акции Полюс Золота и Полиметалла. Может быть, настало время покупать?

В то время, как ведущие мировые СМИ пестрят заголовками о растущей инфляции:

WSJ: Слишком много денег предвещает высокую инфляцию

WSJ: Инфляция останется высокой на годы

Bloomberg: Инфляционный шок — ФРС нужно действовать!

Может ли золото застраховать от повышения цен?

Этот пост — логическое завершение моей статьи “Золотая лихорадка — шанс или ловушка?”

Вспомним распространенные трактовки роли золота, которыми то и дело сыпят аналитики:

Золото — это диверсификация портфеля

Золото — это показатель паники

Золото — это страховка от инфляции

Золото — это инструмент с отрицательной корреляцией к S&P 500

Все эти утверждения не верны или частично, или полностью.

Потому что цена на золото почти целиком зависит от реальной доходности казначейских облигаций США. Все остальные факторы, такие как спрос и предложение, скупка мировыми ЦБ за счет эмиссии и т. д., имеют лишь ограниченное влияние.

Фильтруем информационный шум и концентрируемся на следующей истине:

Гособлигации США — самый ликвидный рынок в мире (его размер — триллионы)

Гособлигации США — самый безрисковый инвестиционный товар в мире (рейтинг ААА)

Гособлигации США — товар с самыми низкими транзакционными издержками

Гособлигации США — могут приносить доходность (в т.ч. отрицательную)

Это идеальное место для парковки капиталов, поэтому и их доходность выступает эталоном для всех других классов активов (гособлигаций других стран, акций при оценке по DCF, инвестиционных проектов и т.д.)

А золото — аналогом гособлигаций, но обьем торговли им кратно меньше. Вдобавок, у физического золота есть отрицательное кэрри — цена хранения (минус 0,4% годовых — комиссия в ETF SPDR Gold Shares). Для физической нефти, к примеру, цена кэрри бывает минус 7% годовых, поэтому держать деньги в нефти долго не получиться.

На рынке «парковки денег» золото конкурирует с лидером — гособлигациями США. В силу очевидных причин, цену на услугу диктуют именно казначейки, а не золото.

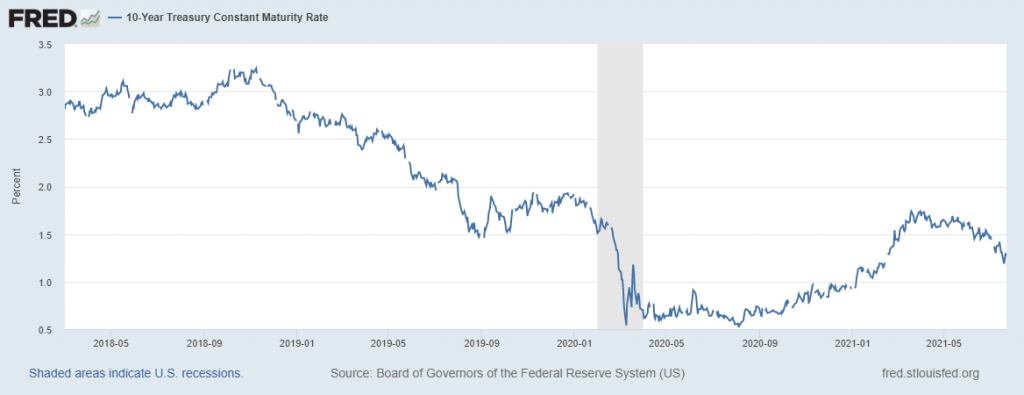

Цена на хранение денег в гособлигациях США сейчас составляет 1,27%

Получается, при вложении капитала в 10-летки США доход составит 1,27%, а при вложении в золото минус 0,4%? Если не брать в расчет инфляцию.

Инфляция

У гособлигаций США тоже есть стоимость владения – реальная доходность, и она тоже иногда бывает отрицательной. Например, при доходности Treasuries в 1%, а инфляции в 10% —реальная доходность казначеек будет около минус 9%. Для золото же она всегда будет минус 0,4%

В финансовом мире бенчмарком реальной доходности служат TIPS (облигации казначейства США за вычетом инфляции).

С падением реальных доходностей облигаций до минус 1% золото стало более привлекательным и цена его взлетела до $2100.

Что же будет дальше?

Если доходность TIPS вернется в плюсовую зону — золото пойдет вниз.

Если доходность TIPS останется на уровне минус 1% как сейчас — золото будет выше 1800$/унция.

Замечу, что последний раз доходности TIPS были отрицательными на протяжении 2-х лет в 2012-2013 г. и с 2020 года до настоящего момента. Все остальное время они были положительными. Для выхода в плюс инфляция должна снизиться (сейчас она бьет рекорды) или ФРС начать повышать ставки (закончится корона-кризис). В этих случаях высока вероятность, что цена на золото пойдет вниз.

Развязка этой истории серьезнейшим образом повлияет на рынок акций, нефти и металлов (потому что через ставку доходности Treasuries оцениваются все акции и вообще все активы в мире)

Цена на золото все еще высока, но в золотодобывающие акции вкладываться уже поздно. На чем еще можно заработать? Ответ найден — бурильные компании. Во время прошлого золотого бума их акции подскакивали в разы. О них будет следующий пост.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter