28 июля 2021 БКС Экспресс | Яндекс

Яндекс опубликовал финансовые результаты за II квартал 2021 г.

Ключевые финансовые показатели с учетом результатов Яндекс.Маркета с момента консолидации.

- Выручка: 81,4 млрд руб. (+97% г/г)

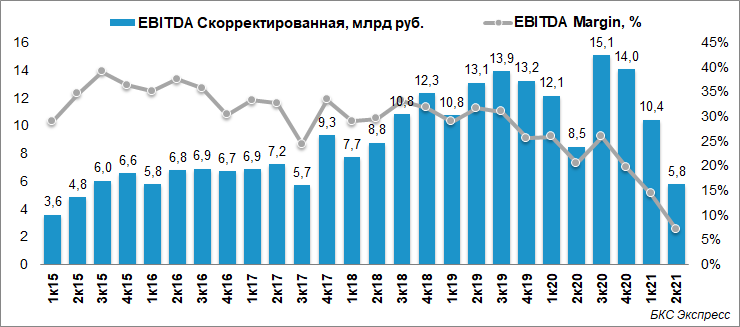

- EBITDA: 5,8 млрд руб. (-32% г/г)

- Чистая прибыль: -4,7 млрд руб. (+25% г/г)

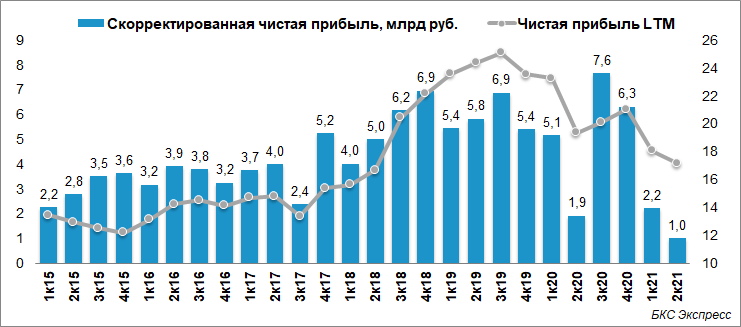

- Скорректированная чистая прибыль: 1,0 млрд руб. (-47% г/г)

Ключевые финансовые показатели с учетом результатов Яндекс.Маркета на сопоставимой основе.

Выручка: 81,4 млрд руб. (+70% г/г)

EBITDA: 5,8 млрд руб. (-13% г/г)

Чистая прибыль: -4,7 млрд руб. (-10% г/г)

Скорректированная чистая прибыль: 1,0 млрд руб. (-34% г/г)

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Во II квартале Яндекс продемонстрировал впечатляющую динамику выручки. Показатель вырос на 70% на сопоставимой основе благодаря восстановлению сегмента Поиск и портал, росту выручки Такси и направления e-commerce. Кроме того, сказался эффект низкой базы II квартала 2020 г., который оказал особенное влияние на рекламный бизнес — во II квартале 2021 г. EBITDA направления Поиск и портал выросла на 66% г/г.

В то же время EBITDA группы просела на 13% г/г, а рентабельность опустилась до многолетнего минимума. Ухудшение связано с развитием сегмента e-commerce, которое сейчас находится в активной фазе развития и требует дополнительных вложений. Так SG&A расходы Яндекса во II квартале выросли более чем в 2 раза. Это привело к получению компанией убытка на уровне операционной прибыли. Здесь нужно понимать, что упор в развитии направления сейчас делается на рост объемов и расширении. По мере увеличения масштабов деятельности сегмент должен выйти в прибыль и начать приносить доходы. Однако в моменте рост убытков и ухудшение финансовых метрик может оказывать на некоторых инвесторов негативное влияние.

В целом можно сказать, что Яндекс остается сильной историей роста. Ускорение темпов роста выручки позитивный момент для долгосрочных инвесторов. Снижение EBITDA обусловлено ростом издержек на развитие Яндекс.Маркета и должно дать плоды в будущем. Сохраняем позитивный долгосрочный взгляд на акции Яндекса».

Поиск и портал

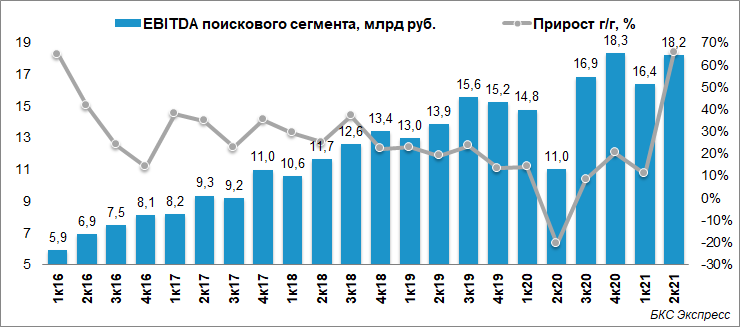

Рост выручки на 54% и выручки за вычетом вознаграждения партнёрам на 55% во II квартале 2021 г. по сравнению с аналогичными показателями год назад связан в основном с эффектом низкой базы во II квартале 2020 г., когда экономическая активность и спрос на рекламу упали из-за пандемии коронавируса. Нормализованный рост выручки по сравнению с аналогичным показателем за II квартал 2019 г. составил 16%, что связано в первую очередь со стабильным ростом Поиска — нашего основного бизнеса за счёт роста доли компании на поисковом рынке, увеличения дохода от продажи мобильной рекламы, а также за счёт наших инвестиций в развитие рекламных технологий.

Рентабельность скорректированного показателя EBITDA во II квартале 2021 г. составила 46,2%, тогда как во втором квартале 2020 г. этот показатель составлял 43,0%. Этот рост в основном обусловлен повышением операционной эффективности благодаря восстановлению темпов роста выручки и оптимизации затрат на вознаграждение партнёрам.

Такси

Рост выручки в сегменте Такси на 114% в основном обусловлен хорошими результатами сервиса онлайн-заказа такси (включая услуги для B2B-клиентов) и Яндекс.Лавки, а также ростом сервиса каршеринга и логистического сервиса. Рост выручки сервиса онлайн-заказа такси на 98% и рост выручки Яндекс.Драйва на 349% был вызван увеличением числа поездок как за счёт эффекта низкой базы во II квартале 2020 г., так и в связи с восстановлением спроса. Несмотря на высокую базу II квартала 2020 г. выручка фудтех-направления во II квартале 2021 г. выросла на 93% по сравнению с аналогичным показателем год назад. Этот рост связан с увеличением проникновения наших сервисов доставки продуктов, а также укреплением их положения на рынке. Нормализованный рост выручки в сегменте Такси по сравнению с аналогичным показателем за второй квартал 2019 г. составил 39%, Яндекс.Драйва — 33%, фудтех-направления — 223%.

Скорректированный показатель EBITDA сегмента Такси во II квартале 2021 г. составил 1 568 млн руб., тогда как во II квартале 2020 г. он составлял 51 млн руб. Рост этого показателя был вызван в основном значительным улучшением скорректированного показателя EBITDA сервиса заказа онлайн-такси и успехами сервиса Яндекс.Драйв: скорректированный показатель EBITDA каршерингового сервиса остаётся положительным уже четвёртый квартал подряд. Рост был частично нивелирован инвестициями в стремительно растущие сервисы Яндекс.Лавка и Яндекс.Еда.

Яндекс.Маркет

Товарооборот на Яндекс.Маркете во II квартале 2021 г. вырос на 144% г/г несмотря на высокое значение этого показателя во II квартале 2020 г. В I квартале 2021 г. этот рост составлял 126%. Рост показателя во II квартале 2021 г. обусловлен рядом факторов, в том числе увеличением аудитории, значительным расширением ассортимента товаров, развитием инфраструктуры, быстрым переходом продавцов с сервиса сравнения цен на маркетплейс, а также вкладом от интеграции с подпиской Яндекс Плюс.

Общая выручка Яндекс.Маркета во II квартале 2021 г. выросла на 23% по сравнению с аналогичным показателем за II квартал 2020 г. Общая выручка росла медленее, чем товарооборот, из-за изменений в структуре выручки маркетплейса, уменьшения размера комиссии, а также снижения выручки сервиса для сравнения цен.

Убыток по скорректированному показателю EBITDA Яндекс.Маркета во II квартале 2021 г. составил 9,9 млрд руб., тогда как во II квартале 2020 г. он составлял 1,8 млрд руб. Такая динамика связана в первую очередь с тем, что мы продолжали инвестировать в развитие операционной деятельности, в том числе расширение ассортимента товаров, развитие инфраструктуры доставки и исполнения заказов, снижение комиссионных сборов на маркетплейсе, и дополнительно усилили дистрибуцию и маркетинговое сопровождение сервиса после ребрендинга в IV квартале 2020 г.

Финансовый прогноз

Исходя из текущих финансовых результатов, компания ожидает, что общая выручка группы компаний Яндекса составит 330–340 млрд руб. за полный 2021 г.

Яндекс увеличил прогноз по росту выручки Поиска и портала в рублях с 17–19% до 24–26% за полный 2021 г. по сравнению с 2020 г. Компания по-прежнему ожидает рентабельность скорректированного показателя EBITDA Поиска и портала в 2021 г. на уровне 2020 г.

Яндекс ожидает, что товарооборот (GMV) на сервисах электронной коммерции (включая маркетплейс Яндекс.Маркета, сервис доставки продуктов Яндекс.Лавка, а также товары повседневного спроса, заказанные из магазинов-партнёров через сервис Яндекс.Еда) увеличится в три раза в течение 2021 г. по сравнению с 2020 г. Также компания ожидает, что общая валовая стоимость поездок сервиса онлайн-заказа такси, без учёта сервиса логистики, вырастет примерно на 60% в течение 2021 г. по сравнению с 2020 г.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Ключевые финансовые показатели с учетом результатов Яндекс.Маркета с момента консолидации.

- Выручка: 81,4 млрд руб. (+97% г/г)

- EBITDA: 5,8 млрд руб. (-32% г/г)

- Чистая прибыль: -4,7 млрд руб. (+25% г/г)

- Скорректированная чистая прибыль: 1,0 млрд руб. (-47% г/г)

Ключевые финансовые показатели с учетом результатов Яндекс.Маркета на сопоставимой основе.

Выручка: 81,4 млрд руб. (+70% г/г)

EBITDA: 5,8 млрд руб. (-13% г/г)

Чистая прибыль: -4,7 млрд руб. (-10% г/г)

Скорректированная чистая прибыль: 1,0 млрд руб. (-34% г/г)

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Во II квартале Яндекс продемонстрировал впечатляющую динамику выручки. Показатель вырос на 70% на сопоставимой основе благодаря восстановлению сегмента Поиск и портал, росту выручки Такси и направления e-commerce. Кроме того, сказался эффект низкой базы II квартала 2020 г., который оказал особенное влияние на рекламный бизнес — во II квартале 2021 г. EBITDA направления Поиск и портал выросла на 66% г/г.

В то же время EBITDA группы просела на 13% г/г, а рентабельность опустилась до многолетнего минимума. Ухудшение связано с развитием сегмента e-commerce, которое сейчас находится в активной фазе развития и требует дополнительных вложений. Так SG&A расходы Яндекса во II квартале выросли более чем в 2 раза. Это привело к получению компанией убытка на уровне операционной прибыли. Здесь нужно понимать, что упор в развитии направления сейчас делается на рост объемов и расширении. По мере увеличения масштабов деятельности сегмент должен выйти в прибыль и начать приносить доходы. Однако в моменте рост убытков и ухудшение финансовых метрик может оказывать на некоторых инвесторов негативное влияние.

В целом можно сказать, что Яндекс остается сильной историей роста. Ускорение темпов роста выручки позитивный момент для долгосрочных инвесторов. Снижение EBITDA обусловлено ростом издержек на развитие Яндекс.Маркета и должно дать плоды в будущем. Сохраняем позитивный долгосрочный взгляд на акции Яндекса».

Поиск и портал

Рост выручки на 54% и выручки за вычетом вознаграждения партнёрам на 55% во II квартале 2021 г. по сравнению с аналогичными показателями год назад связан в основном с эффектом низкой базы во II квартале 2020 г., когда экономическая активность и спрос на рекламу упали из-за пандемии коронавируса. Нормализованный рост выручки по сравнению с аналогичным показателем за II квартал 2019 г. составил 16%, что связано в первую очередь со стабильным ростом Поиска — нашего основного бизнеса за счёт роста доли компании на поисковом рынке, увеличения дохода от продажи мобильной рекламы, а также за счёт наших инвестиций в развитие рекламных технологий.

Рентабельность скорректированного показателя EBITDA во II квартале 2021 г. составила 46,2%, тогда как во втором квартале 2020 г. этот показатель составлял 43,0%. Этот рост в основном обусловлен повышением операционной эффективности благодаря восстановлению темпов роста выручки и оптимизации затрат на вознаграждение партнёрам.

Такси

Рост выручки в сегменте Такси на 114% в основном обусловлен хорошими результатами сервиса онлайн-заказа такси (включая услуги для B2B-клиентов) и Яндекс.Лавки, а также ростом сервиса каршеринга и логистического сервиса. Рост выручки сервиса онлайн-заказа такси на 98% и рост выручки Яндекс.Драйва на 349% был вызван увеличением числа поездок как за счёт эффекта низкой базы во II квартале 2020 г., так и в связи с восстановлением спроса. Несмотря на высокую базу II квартала 2020 г. выручка фудтех-направления во II квартале 2021 г. выросла на 93% по сравнению с аналогичным показателем год назад. Этот рост связан с увеличением проникновения наших сервисов доставки продуктов, а также укреплением их положения на рынке. Нормализованный рост выручки в сегменте Такси по сравнению с аналогичным показателем за второй квартал 2019 г. составил 39%, Яндекс.Драйва — 33%, фудтех-направления — 223%.

Скорректированный показатель EBITDA сегмента Такси во II квартале 2021 г. составил 1 568 млн руб., тогда как во II квартале 2020 г. он составлял 51 млн руб. Рост этого показателя был вызван в основном значительным улучшением скорректированного показателя EBITDA сервиса заказа онлайн-такси и успехами сервиса Яндекс.Драйв: скорректированный показатель EBITDA каршерингового сервиса остаётся положительным уже четвёртый квартал подряд. Рост был частично нивелирован инвестициями в стремительно растущие сервисы Яндекс.Лавка и Яндекс.Еда.

Яндекс.Маркет

Товарооборот на Яндекс.Маркете во II квартале 2021 г. вырос на 144% г/г несмотря на высокое значение этого показателя во II квартале 2020 г. В I квартале 2021 г. этот рост составлял 126%. Рост показателя во II квартале 2021 г. обусловлен рядом факторов, в том числе увеличением аудитории, значительным расширением ассортимента товаров, развитием инфраструктуры, быстрым переходом продавцов с сервиса сравнения цен на маркетплейс, а также вкладом от интеграции с подпиской Яндекс Плюс.

Общая выручка Яндекс.Маркета во II квартале 2021 г. выросла на 23% по сравнению с аналогичным показателем за II квартал 2020 г. Общая выручка росла медленее, чем товарооборот, из-за изменений в структуре выручки маркетплейса, уменьшения размера комиссии, а также снижения выручки сервиса для сравнения цен.

Убыток по скорректированному показателю EBITDA Яндекс.Маркета во II квартале 2021 г. составил 9,9 млрд руб., тогда как во II квартале 2020 г. он составлял 1,8 млрд руб. Такая динамика связана в первую очередь с тем, что мы продолжали инвестировать в развитие операционной деятельности, в том числе расширение ассортимента товаров, развитие инфраструктуры доставки и исполнения заказов, снижение комиссионных сборов на маркетплейсе, и дополнительно усилили дистрибуцию и маркетинговое сопровождение сервиса после ребрендинга в IV квартале 2020 г.

Финансовый прогноз

Исходя из текущих финансовых результатов, компания ожидает, что общая выручка группы компаний Яндекса составит 330–340 млрд руб. за полный 2021 г.

Яндекс увеличил прогноз по росту выручки Поиска и портала в рублях с 17–19% до 24–26% за полный 2021 г. по сравнению с 2020 г. Компания по-прежнему ожидает рентабельность скорректированного показателя EBITDA Поиска и портала в 2021 г. на уровне 2020 г.

Яндекс ожидает, что товарооборот (GMV) на сервисах электронной коммерции (включая маркетплейс Яндекс.Маркета, сервис доставки продуктов Яндекс.Лавка, а также товары повседневного спроса, заказанные из магазинов-партнёров через сервис Яндекс.Еда) увеличится в три раза в течение 2021 г. по сравнению с 2020 г. Также компания ожидает, что общая валовая стоимость поездок сервиса онлайн-заказа такси, без учёта сервиса логистики, вырастет примерно на 60% в течение 2021 г. по сравнению с 2020 г.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter