Сегодня у нас крайне спекулятивная идея: взять акции поставщика программного обеспечения и товаров для разработки лекарств Cryoport (NASDAQ: CYRX), дабы заработать на позитивной для компании конъюнктуре.

Потенциал роста и срок действия: 21% за 15 месяцев; 42% за 3 года.

Почему акции могут вырасти: на решения компании есть большой спрос.

Как действуем: берем сейчас по 57,44 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания поставляет своим клиентам различные решения в сфере контроля температуры.

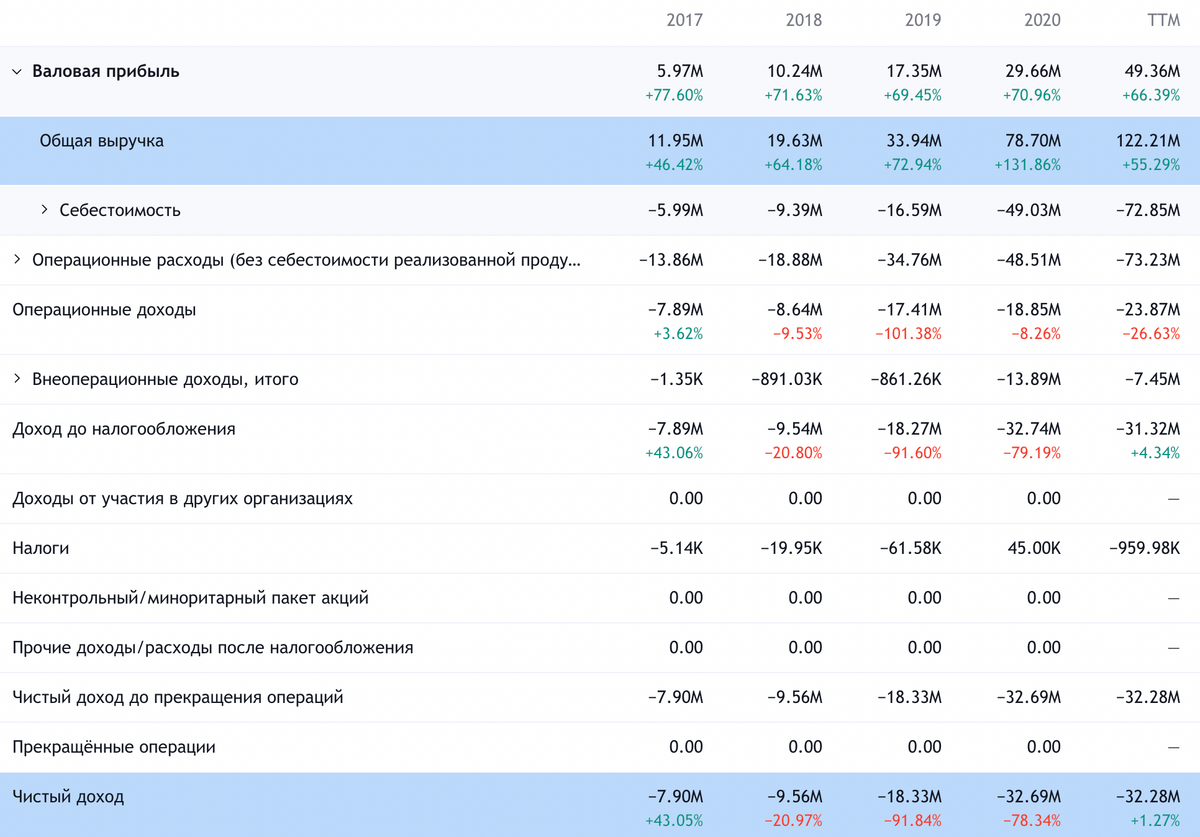

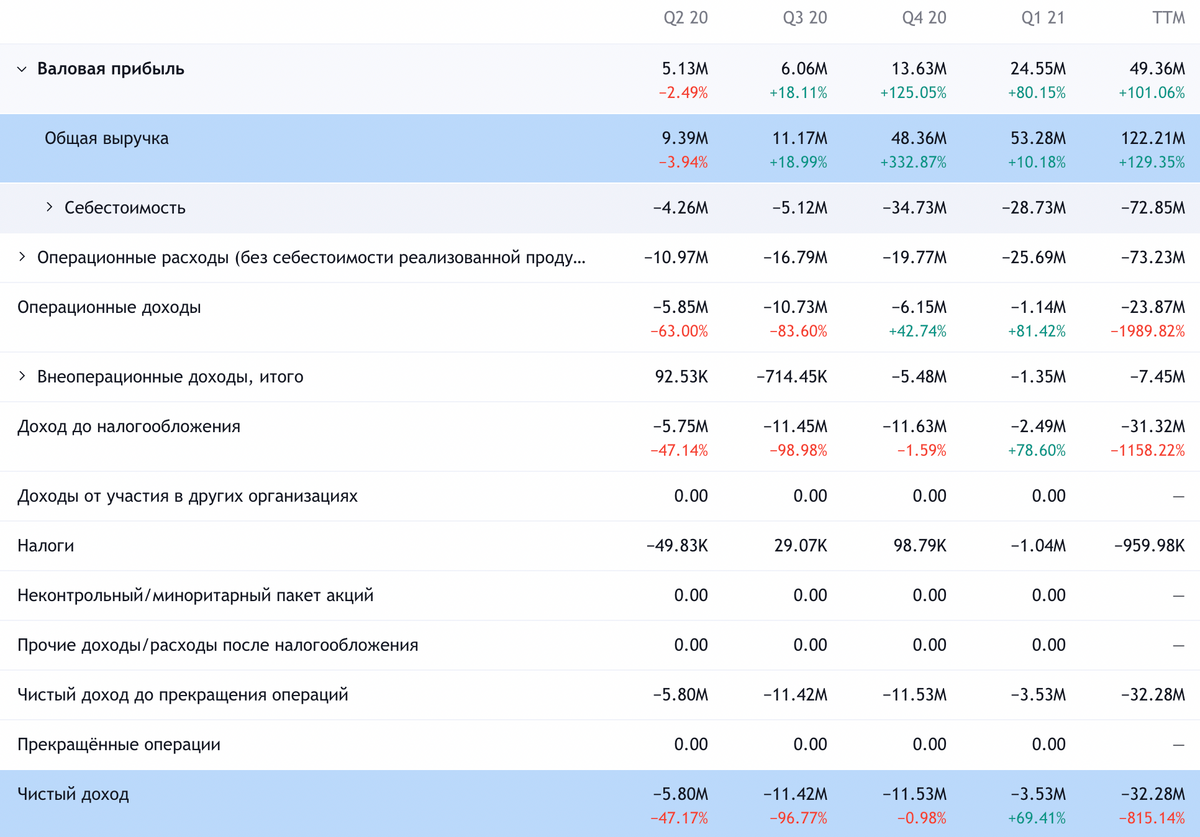

Согласно годовому отчету компании, ее выручка делится следующим образом.

Услуги — 70,26%. Облачная платформа компании, которая позволяет управлять логистикой в сфере разработки лекарств, обеспечивая поставки чувствительных к температуре материалов. Также здесь учитываются услуги доставки таких материалов. Валовая маржа сегмента — 46,62% от его выручки.

Товары — 29,74%. Поставки разных товаров, нужных для хранения чувствительных к температуре материалов. Сама компания эти товары не производит — это за нее делают сторонние фирмы в соответствии со спецификациями, указанными Cryoport.

Валовая маржа сегмента — 45,12% от его выручки.

Основные потребители продукции компании — медицинские учреждения. По структуре клиентов выручка распределяется так:

биотех- и фармацевтические компании — 84,36%;

ветеринария — 9,97%;

репродуктивная медицина — 5,67%.

По регионам выручка компании разделяется следующим образом:

Америки — 63%;

Европа, Ближний Восток и Африка — 25,8%;

Азиатско-Тихоокеанский регион — 1,2%.

Аргументы в пользу компании

Перспективно как бы. Все основные рынки компании в большей или меньшей степени отличаются хорошими перспективами.

Основной рынок — биотех и фармацевтика — априори предполагает огромные траты со стороны заказчиков на создание новых лекарств. У всех лекарств есть срок действия патента, и когда он истекает, конкуренты получают право производить дешевые аналоги.

Разработка лекарств занимает очень много времени — до 7 лет — и требует очень много денег. Поэтому фармацевтические компании вынуждены тратить на НИОКР безумные деньги в постоянном режиме, просто чтобы не потерять в выручке. Так что на этом фронте у Cryoport все хорошо.

С ветеринарией темпы роста не такие большие, но все равно этот рынок, согласно оценкам компании, будет расти до 2026 в среднем на 5,8% в год. Что касается репродуктивной медицины, то здесь компания ожидает темпов роста в районе 9,8% до 2026.

К слову, есть компания Progyny, работающая в сфере репродуктивного здоровья, и она отличается очень высокими темпами роста выручки и вместе с аналогичными компаниями может послужить неплохим генератором роста заказов для Cryoport.

Cryoport — компания быстрорастущая. Это может нагнать в ее акции любителей всего «перспективного». Учитывая, что капитализация у нее всего лишь 2,62 млрд долларов, ее легко могут накачать усилиями чата пользователей Robinhood.

Могут купить. Учитывая большой спрос на НИОКР, я считаю, что компанию вполне может купить какой-нибудь Danaher, благо недавно у компании вышел отличный отчет. Принимая во внимание цену Cryoport и почти двухтриллионный объем сделок по слиянию и поглощению в США в этом году, покупка Cryoport даже по самой высокой цене станет каплей в море.

Что может помешать

Убыточность. Отсутствие прибыли предполагает волатильность котировок, и малая капитализация тут скорее минус: такие акции могут вполне «сгулять вниз» на 30—50% за сессию.

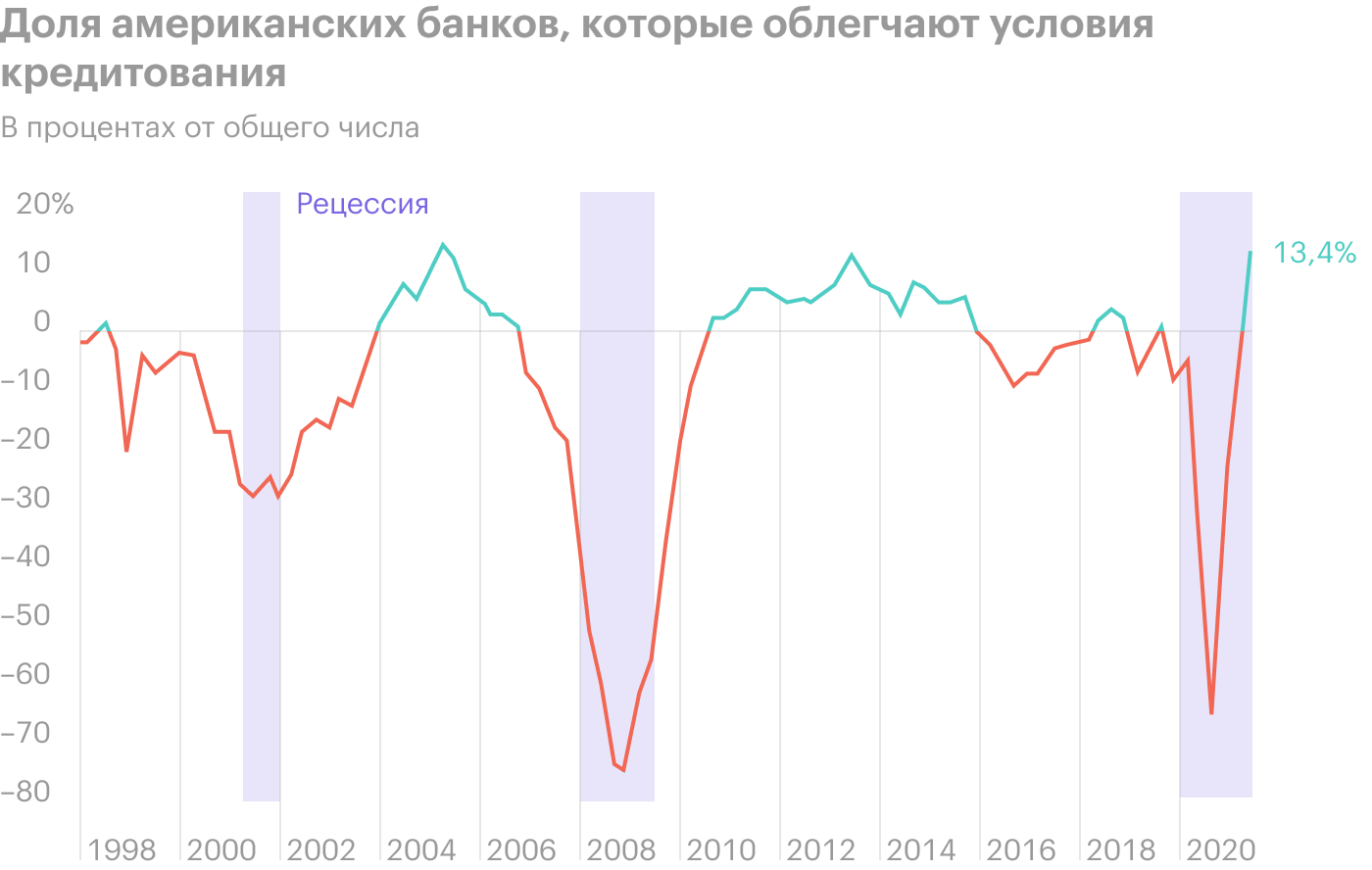

И убыточность — это большой минус, поскольку грядет повышение ставок, ведь это означает подорожание кредитов. Условия кредитования в США нынче самые выгодные за очень долгое время, и даже небольшое их ухудшение может негативно сказаться на бухгалтерии компании.

Также возможно, что компания если и не обанкротится, то окажется на грани банкротства — и тогда ее кто-то купит по снизившейся цене. В этом случае мы не заработаем на этих акциях.

Что в итоге

Берем акции сейчас по 57,44 $. А дальше есть два варианта:

ждем 70 $ и продаем. Думаю, что этого уровня компания достигнет за следующие 15 месяцев;

ждем возвращения цены к показателям января этого года — 82 $. Я считаю, что этого уровня котировки достигнут за три года.

Но все же следует учитывать волатильность и рискованность этих акций.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Потенциал роста и срок действия: 21% за 15 месяцев; 42% за 3 года.

Почему акции могут вырасти: на решения компании есть большой спрос.

Как действуем: берем сейчас по 57,44 $.

При создании материала использовались источники, недоступные пользователям из РФ. Надеемся, вы знаете, что делать.

На чем компания зарабатывает

Компания поставляет своим клиентам различные решения в сфере контроля температуры.

Согласно годовому отчету компании, ее выручка делится следующим образом.

Услуги — 70,26%. Облачная платформа компании, которая позволяет управлять логистикой в сфере разработки лекарств, обеспечивая поставки чувствительных к температуре материалов. Также здесь учитываются услуги доставки таких материалов. Валовая маржа сегмента — 46,62% от его выручки.

Товары — 29,74%. Поставки разных товаров, нужных для хранения чувствительных к температуре материалов. Сама компания эти товары не производит — это за нее делают сторонние фирмы в соответствии со спецификациями, указанными Cryoport.

Валовая маржа сегмента — 45,12% от его выручки.

Основные потребители продукции компании — медицинские учреждения. По структуре клиентов выручка распределяется так:

биотех- и фармацевтические компании — 84,36%;

ветеринария — 9,97%;

репродуктивная медицина — 5,67%.

По регионам выручка компании разделяется следующим образом:

Америки — 63%;

Европа, Ближний Восток и Африка — 25,8%;

Азиатско-Тихоокеанский регион — 1,2%.

Аргументы в пользу компании

Перспективно как бы. Все основные рынки компании в большей или меньшей степени отличаются хорошими перспективами.

Основной рынок — биотех и фармацевтика — априори предполагает огромные траты со стороны заказчиков на создание новых лекарств. У всех лекарств есть срок действия патента, и когда он истекает, конкуренты получают право производить дешевые аналоги.

Разработка лекарств занимает очень много времени — до 7 лет — и требует очень много денег. Поэтому фармацевтические компании вынуждены тратить на НИОКР безумные деньги в постоянном режиме, просто чтобы не потерять в выручке. Так что на этом фронте у Cryoport все хорошо.

С ветеринарией темпы роста не такие большие, но все равно этот рынок, согласно оценкам компании, будет расти до 2026 в среднем на 5,8% в год. Что касается репродуктивной медицины, то здесь компания ожидает темпов роста в районе 9,8% до 2026.

К слову, есть компания Progyny, работающая в сфере репродуктивного здоровья, и она отличается очень высокими темпами роста выручки и вместе с аналогичными компаниями может послужить неплохим генератором роста заказов для Cryoport.

Cryoport — компания быстрорастущая. Это может нагнать в ее акции любителей всего «перспективного». Учитывая, что капитализация у нее всего лишь 2,62 млрд долларов, ее легко могут накачать усилиями чата пользователей Robinhood.

Могут купить. Учитывая большой спрос на НИОКР, я считаю, что компанию вполне может купить какой-нибудь Danaher, благо недавно у компании вышел отличный отчет. Принимая во внимание цену Cryoport и почти двухтриллионный объем сделок по слиянию и поглощению в США в этом году, покупка Cryoport даже по самой высокой цене станет каплей в море.

Что может помешать

Убыточность. Отсутствие прибыли предполагает волатильность котировок, и малая капитализация тут скорее минус: такие акции могут вполне «сгулять вниз» на 30—50% за сессию.

И убыточность — это большой минус, поскольку грядет повышение ставок, ведь это означает подорожание кредитов. Условия кредитования в США нынче самые выгодные за очень долгое время, и даже небольшое их ухудшение может негативно сказаться на бухгалтерии компании.

Также возможно, что компания если и не обанкротится, то окажется на грани банкротства — и тогда ее кто-то купит по снизившейся цене. В этом случае мы не заработаем на этих акциях.

Что в итоге

Берем акции сейчас по 57,44 $. А дальше есть два варианта:

ждем 70 $ и продаем. Думаю, что этого уровня компания достигнет за следующие 15 месяцев;

ждем возвращения цены к показателям января этого года — 82 $. Я считаю, что этого уровня котировки достигнут за три года.

Но все же следует учитывать волатильность и рискованность этих акций.

https://tinkoff.ru (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter