В пятницу совет директоров ТМК рекомендовал выплатить в качестве дивидендов за I полугодие 2021 г. 17,71 руб. на акцию. Общая сумма выплат составит 18,297 млрд руб. На дату закрытия торгов четверга это соответствовало 24,4% дивидендной доходности. Новость по дивидендам спровоцировала резкий рост в акциях. К текущему момент котировки прибавили около 45%, а на пике рост превышал 60%.

Попробуем разобраться в причинах столь высоких выплат и оценить, сохранятся ли выплаты в будущем.

Финансовые показатели

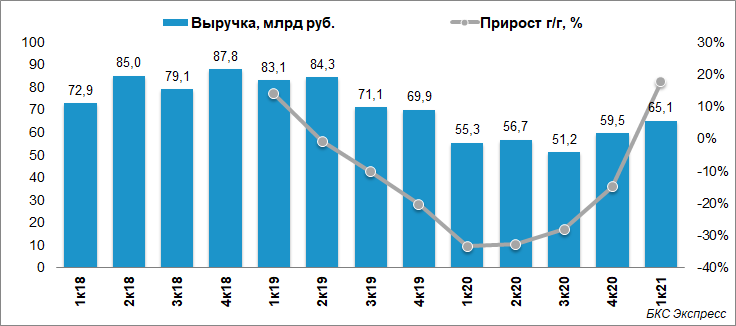

Оценим финансовое состояние ТМК и способность поддерживать уровень выплат. В 2020 г. выручка компании просела из-за влияния COVID-19 и падения цен на нефть. В начале 2021 г. показатель начал восстановление на подъеме стоимости черного золота и ожиданиях роста добычи.

Во II квартале ожидается сильный рост выручки благодаря покупке ЧТПЗ в I квартале 2021 г.

Чистая прибыль компании нестабильна, в том числе из-за влияния курсового фактора. Крупная чистая прибыль в I квартале 2020 г. обусловлена продажей американского дивизиона IPSCO. В начале 2021 г. ТМК отразила чистый убыток из-за негативного влияния валютных колебаний, роста SG&A расходов. Чистый убыток за последние 12 месяцев (LTM) на конец квартала составил -1,9 млрд руб.

Финансовые и операционные результаты ТМК за II квартал еще не опубликованы, но можно предположить, что компания должна улучшить финансовые показатели. Во-первых, скажется восстановление рынка относительно прошлого года. Во-вторых, в консолидированных результатах ТМК начнет в полной мере отражаться эффект от покупки ЧТПЗ.

По грубым оценкам прибыль группы за I полугодие может оказаться не более 10 млрд руб., то есть коэффициент покрытия дивидендов чистой прибылью вероятней всего будет менее 50%. Это значит, что текущей чистой прибыли компании не хватает на выплату дивидендов.

С точки зрения свободного денежного потока картина чуть более оптимистичная. LTM показатель на текущий момент составляет 31,9 млрд руб. При этом в I квартале показатель FCF был отрицательным и достиг рекордного значения за последнее время. Падение свободного денежного потока было обусловлено ростом оборотного капитала.

Учитывая выраженную сезонность бизнеса ТМК и ЧТПЗ с точки зрения денежных потоков, высока вероятность, что показатель FCF LTM еще снизится по итогам I полугодия. То есть дивиденды за I полугодие наверняка не будут в полной мере покрываться свободным денежным потоком за тот же период.

Таким образом, ни чистая прибыль, ни FCF с высокой вероятностью не покрывают размер объявленных дивидендов. Это значит, что выплата может быть профинансирована за счет привлечения долга.

Чистый долг ТМК (долгосрочные + краткосрочные кредиты и займы, а также обязательства по аренде за вычетом кэша и краткосрочных финансовых вложений) на конец I квартала составлял 304,4 млрд руб.; отношение чистый долг/EBITDA было высоким — 7,2х. Сильный рост в I квартале связан с покупкой ЧТПЗ. Учитывая сравнительно высокую долговую нагрузку, привлечение дополнительных займов для выплаты дивидендов не совсем понятно.

Здесь также стоит учитывать два важных, разнонаправленно влияющих, момента.

Первый — долговая нагрузка ТМК во II квартале может еще вырасти. Ключевых причины две: выплата дивидендов за 2020 г. в размере 10 млрд руб., а также выкуп акций у миноритариев ЧТПЗ в рамках оферты на 10,8 млрд руб. Итого чистый долг исключительно на этих моментах может вырасти до 325 млрд руб. К LTM EBITDA на конец I квартала это предполагает рост показателя чистый долг/EBITDA примерно до 7,7х, но если учесть потенциальный эффект на EBITDA от ЧТПЗ на II квартал, то выходит около 5,7х. Таким образом, есть вероятность, что и так высокий долг ТМК еще увеличится во II квартале. В данных условиях выплата крупных дивидендов вызывает вопросы.

Однако, с другой стороны, если рассматривать горизонт дальше II квартала, то ситуация с долгом не выглядит такой пугающей. Благодаря влиянию ЧТПЗ и позитивной синергии от объединения бизнесов консолидированная EBITDA ТМК в 2021 г. может достичь около 75 млрд руб. При уровне долга в 325 млрд руб. отношение чистый долг/EBITDA составит примерно 4,3х — довольно высокий показатель, но некритичный.

Здесь можно вернуться к показателю FCF. Свободный денежный поток объединенной группы в 2021 г. может достичь примерно 25–35 млрд руб. Таким образом, дивиденды, выплачиваемые в 2021 г. (за 2020 г. и за I полугодие 2021 г.), могут перекрываться FCF за тот же период.

Какие можно сделать выводы

В целом решение о выплате крупных дивидендов при высокой долговой нагрузке как минимум вызывает вопросы, особенно учитывая ожидаемый отток денежных средств во II квартале 2021 г. Тут стоит отметить, что проблем с ликвидностью у компании нет — на конец I квартала 2021 г. объемы кэша составляли 45 млрд руб.

Рекомендованные советом директоров дивиденды за I полугодие 2021 г. с высокой вероятностью не будут покрываться ни чистой прибылью, ни FCF за тот же период. То есть для их выплаты в моменте компании, скорее всего, придется увеличить долг.

Однако, если смотреть на более длительную перспективу, то уже со II квартала в финансовых результатах ТМК в полной мере начнут отражаться показатели ЧТПЗ, что должно привести к росту выручки и EBITDA. Благодаря этому отношение чистый долг/EBITDA снизится с III–IV кварталов — при этом оно все равно будет оставаться сравнительно высоким. Дивиденды ориентировочно до 25–30 млрд руб. в год могут перекрываться FCF компании при благоприятной конъюнктуре, но средств на снижение долга в таком случае практически не остается.

В итоге можно сказать, что устойчивость столь крупных выплат под сомнением. В случае ухудшения спроса и цен на трубную продукцию финансовые результаты компании могут снизиться, а поддерживать выплаты за счет наращивания долга уже не получится.

Нужно понимать, что акции ТМК подходят не всем инвесторам. Низкий показатель free-float, высокая долговая нагрузка и неопределенность по дивидендам — все это несет в себе повышенные риски.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Попробуем разобраться в причинах столь высоких выплат и оценить, сохранятся ли выплаты в будущем.

Финансовые показатели

Оценим финансовое состояние ТМК и способность поддерживать уровень выплат. В 2020 г. выручка компании просела из-за влияния COVID-19 и падения цен на нефть. В начале 2021 г. показатель начал восстановление на подъеме стоимости черного золота и ожиданиях роста добычи.

Во II квартале ожидается сильный рост выручки благодаря покупке ЧТПЗ в I квартале 2021 г.

Чистая прибыль компании нестабильна, в том числе из-за влияния курсового фактора. Крупная чистая прибыль в I квартале 2020 г. обусловлена продажей американского дивизиона IPSCO. В начале 2021 г. ТМК отразила чистый убыток из-за негативного влияния валютных колебаний, роста SG&A расходов. Чистый убыток за последние 12 месяцев (LTM) на конец квартала составил -1,9 млрд руб.

Финансовые и операционные результаты ТМК за II квартал еще не опубликованы, но можно предположить, что компания должна улучшить финансовые показатели. Во-первых, скажется восстановление рынка относительно прошлого года. Во-вторых, в консолидированных результатах ТМК начнет в полной мере отражаться эффект от покупки ЧТПЗ.

По грубым оценкам прибыль группы за I полугодие может оказаться не более 10 млрд руб., то есть коэффициент покрытия дивидендов чистой прибылью вероятней всего будет менее 50%. Это значит, что текущей чистой прибыли компании не хватает на выплату дивидендов.

С точки зрения свободного денежного потока картина чуть более оптимистичная. LTM показатель на текущий момент составляет 31,9 млрд руб. При этом в I квартале показатель FCF был отрицательным и достиг рекордного значения за последнее время. Падение свободного денежного потока было обусловлено ростом оборотного капитала.

Учитывая выраженную сезонность бизнеса ТМК и ЧТПЗ с точки зрения денежных потоков, высока вероятность, что показатель FCF LTM еще снизится по итогам I полугодия. То есть дивиденды за I полугодие наверняка не будут в полной мере покрываться свободным денежным потоком за тот же период.

Таким образом, ни чистая прибыль, ни FCF с высокой вероятностью не покрывают размер объявленных дивидендов. Это значит, что выплата может быть профинансирована за счет привлечения долга.

Чистый долг ТМК (долгосрочные + краткосрочные кредиты и займы, а также обязательства по аренде за вычетом кэша и краткосрочных финансовых вложений) на конец I квартала составлял 304,4 млрд руб.; отношение чистый долг/EBITDA было высоким — 7,2х. Сильный рост в I квартале связан с покупкой ЧТПЗ. Учитывая сравнительно высокую долговую нагрузку, привлечение дополнительных займов для выплаты дивидендов не совсем понятно.

Здесь также стоит учитывать два важных, разнонаправленно влияющих, момента.

Первый — долговая нагрузка ТМК во II квартале может еще вырасти. Ключевых причины две: выплата дивидендов за 2020 г. в размере 10 млрд руб., а также выкуп акций у миноритариев ЧТПЗ в рамках оферты на 10,8 млрд руб. Итого чистый долг исключительно на этих моментах может вырасти до 325 млрд руб. К LTM EBITDA на конец I квартала это предполагает рост показателя чистый долг/EBITDA примерно до 7,7х, но если учесть потенциальный эффект на EBITDA от ЧТПЗ на II квартал, то выходит около 5,7х. Таким образом, есть вероятность, что и так высокий долг ТМК еще увеличится во II квартале. В данных условиях выплата крупных дивидендов вызывает вопросы.

Однако, с другой стороны, если рассматривать горизонт дальше II квартала, то ситуация с долгом не выглядит такой пугающей. Благодаря влиянию ЧТПЗ и позитивной синергии от объединения бизнесов консолидированная EBITDA ТМК в 2021 г. может достичь около 75 млрд руб. При уровне долга в 325 млрд руб. отношение чистый долг/EBITDA составит примерно 4,3х — довольно высокий показатель, но некритичный.

Здесь можно вернуться к показателю FCF. Свободный денежный поток объединенной группы в 2021 г. может достичь примерно 25–35 млрд руб. Таким образом, дивиденды, выплачиваемые в 2021 г. (за 2020 г. и за I полугодие 2021 г.), могут перекрываться FCF за тот же период.

Какие можно сделать выводы

В целом решение о выплате крупных дивидендов при высокой долговой нагрузке как минимум вызывает вопросы, особенно учитывая ожидаемый отток денежных средств во II квартале 2021 г. Тут стоит отметить, что проблем с ликвидностью у компании нет — на конец I квартала 2021 г. объемы кэша составляли 45 млрд руб.

Рекомендованные советом директоров дивиденды за I полугодие 2021 г. с высокой вероятностью не будут покрываться ни чистой прибылью, ни FCF за тот же период. То есть для их выплаты в моменте компании, скорее всего, придется увеличить долг.

Однако, если смотреть на более длительную перспективу, то уже со II квартала в финансовых результатах ТМК в полной мере начнут отражаться показатели ЧТПЗ, что должно привести к росту выручки и EBITDA. Благодаря этому отношение чистый долг/EBITDA снизится с III–IV кварталов — при этом оно все равно будет оставаться сравнительно высоким. Дивиденды ориентировочно до 25–30 млрд руб. в год могут перекрываться FCF компании при благоприятной конъюнктуре, но средств на снижение долга в таком случае практически не остается.

В итоге можно сказать, что устойчивость столь крупных выплат под сомнением. В случае ухудшения спроса и цен на трубную продукцию финансовые результаты компании могут снизиться, а поддерживать выплаты за счет наращивания долга уже не получится.

Нужно понимать, что акции ТМК подходят не всем инвесторам. Низкий показатель free-float, высокая долговая нагрузка и неопределенность по дивидендам — все это несет в себе повышенные риски.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter