3 августа 2021 General Invest

▫️Итоги заседания ФРС в США

▫️Отчёты компаний из индекса S&P500

▫️Укрепление рубля и с чем оно связано

Международные фондовые рынки

По итогам прошедшей недели большинство американских индексов закрыли неделю с небольшими потерями. Индекс S&P 500 закрылся с понижением на 0,4%, Dow Jones Industrial Average упал на 0,4%, а Nasdaq Composite понизился на 1,1%.

Ключевым событием прошедшей недели в США стало заседание ФРС США с последующей пресс-конференцией председателя ФРС Джерома Пауэлла, который вновь успокоил рынки относительно сворачивания программы ликвидности. Глава ФРС, в частности, отметил, что несмотря на то, что в экономике наблюдается значительный прогресс, в том числе, в области занятости и инфляции, регулятор не будет спешить с корректировкой кредитно-денежной политики, и не только с повышением ставки, но и со сворачиванием программы покупки активов. Г-н Пауэлл также в который раз подтвердил, что регулятор заранее сообщит о намерении предпринять какие-либо действия в этой области. Кроме того, г-н Пауэлл еще раз подтвердил, что инфляция, которая останется на повышенном уровне в ближайшие месяцы, все же носит «временный характер».

На корпоративном фронте в США особо отметилась компания Amazon, акции которой рухнули за неделю на 9%, поскольку компания не оправдала ожиданий инвесторов относительно выручки за 2 кв. 2021 г. и прогнозов на следующий квартал. В целом в США на 30 июля 2021 г. отчитались 58% компаний индекса S&P500, среди которых 88% показали прибыль выше ожиданий аналитиков, что превышает средний показатель за последние 5 лет.

Отдельной темой, оказавшей давление на техсектор в широком смысле, а также на развивающиеся рынки, стало усиление государственного регулирования в Китае в отношении деятельности местных технологических компаний. Прежде всего пострадали компании сектора здравоохранения и образования ввиду усиления регуляторного давления Китая на некоторых представителей этих секторов. Однако, судя по всему, под прицелом китайских властей находится техсектор в целом. Напомним, что не так давно пострадала компания Didi (агрегатор услуг такси), не прислушавшаяся к рекомендациям властей отложить IPO в США. На прошлой неделе акции Tencent упали c четверга (22 июля) на 14,28% после того, как Пекин приказал компании отказаться от эксклюзивных прав на лицензирование музыки. Компании по доставке еды, такие как Meituan, также стали мишенью китайских регуляторов, как и образовательные компании, включая TAL Education, New Oriental и Gaotu Techedu, которые упали c четверга 22 июля более чем на 60% каждая на фоне запрета на коммерческое репетиторство. Индекс Nasdaq Golden Dragon China, который отслеживает акции 98 крупнейших китайских компаний, торгующихся в США, упал c 22 июля на 12,24%, что стало крупнейшим падением индекса с 2008 г.

В свою очередь, большинство европейских фондовых индексов показали небольшой недельный рост, упав с рекордных максимумов в пятницу на фоне опасений по поводу быстро распространяющегося штамма «дельта» и регуляторных действий китайских властей. Так, панъевропейский индекс STOXX 600 вырос на номинальные 0,05% формально закрыв ростом шестой месяц подряд, что является самой длинной чередой роста с 2012-2013 годов. Французский индекс CAC40 вырос на 0,7%, а британский FTSE 100 на 0,1%. Немецкий DAX закрылся понижением на 0,8%.

Текущая неделя будет богата экономическими событиями, самым важным из которых станет публикация отчета о занятости в США за июль. Экономисты ожидают, что в экономике США в июле прибавилось 900 тыс. рабочих мест. Кроме того, в США будут опубликованы обновленные данные индекса деловой активности в производственном секторе (PMI) за июль, а также данные о производственных заказах и недельные данные о числе первичных заявок на получение пособий по безработице. На текущей неделе инвесторы также будут следить за продолжением сезона отчётности, поскольку более четверти компаний из списка S&P 500 должны предоставить отчетность на текущей неделе, во главе с такими компаниями как Alibaba, General Motors, BP и другими. «Китайская тема», вероятно, также останется в центре внимания рынков.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю падением на 0,8% по отношению ко всем ведущим валютам, что является худшим недельным показателем с начала мая. ФРС США продолжила обсуждения темпов и структуры возможного сокращения QE, однако, графика такого сокращения по-прежнему нет, и, кроме того, предполагается, что на фоне новой волны ковид эти меры будут предприниматься более медленными темпами, чем могло бы быть.

По итогам прошедшей недели евро вырос к доллару на 0,84% на фоне сильных данных по европейскому ВВП и инфляции, с одной стороны, и более низких по сравнению с ожиданиями данных по ВВП США, с другой. В апреле-июне экономика еврозоны выросла на 2% кв/кв, тогда как аналогичные показатели в США и Китае составили 1,6% и 1,3% соответственно.

Биткоин на минувшей неделе вырос на 25,59% на фоне появления сообщений о возможной поддержке криптовалюты онлайн-ритейлером Amazon, которые, впрочем, были опровергнуты позднее на неделе.

Рубль по итогам недели укрепился на 0,8% к доллару США на фоне высоких цен на нефть и в начале текущей недели торговался на месячных максимумах, получив поддержку в виде новой порции «ястребиной» риторики от ЦБР. В выходные глава ЦБ Эльвира Набиуллина заявила в интервью Financial Times, что центробанк продолжит проводить жесткую денежно-кредитную политику, поскольку в РФ сохраняется повышенное инфляционное давление.

Динамика индекса доллара США

Динамика пары RUB/USD

Напомним, что на июльском заседании регулятор повысил ставку сразу на 100 б.п. и не исключил дальнейшего повышения, что, в свою очередь, увеличивает привлекательность российской валюты для реализации стратегии carry-trade. Нефтяной рынок также выступает сейчас на стороне рубля, как и постепенное увеличение добычи Россией в рамках новых квот ОПЕК+. С другой стороны, рост нефтяных цен означает рост валютных интервенций, что в последние годы нивелирует эффект высоких цен на нефть для рубля. Новые параметры покупок валюты будут озвучены 4 августа, однако мы не ожидаем серьезных корректировок по сравнению с июлем.

Цены на нефть сорта Brent на минувшей неделе выросли на 3,01% на фоне ослабления опасений относительно баланса спроса и предложения на рынке нефти. Так, опасения, связанные с замедлением мировой экономики ввиду быстрого распространения варианта «дельта» коронавируса в ряде европейских стран, были нивелированы сообщениями о снижении запасов нефти в США на 4,1 млн барр. За прошлую неделю - до 435,6 млн. барр. против ожиданий снижения на 2,9 млн. барр. При этом, по данным Baker Hughes, число действующих нефтяных буровых установок в США за неделю снизилось до 385 единиц.

Цены на золото выросли на прошлой неделе на 0,67% и закрылись на отметке $1814,19 за тройскую унцию после заседания ФРС. Спрос на физическое золото в последнее время несколько сократился в некоторых странах, в особенности в Индии по причине ужесточения карантинных ограничений. Так, показатель продаж в стране снизился со 101 до 55 тонн. в квартальном исчислении. Стоит отметить, что, согласно отчёту Всемирного совета по золоту, спрос на золото во 2 квартале увеличился на фоне повышения инвестиционного спроса до 284,5 тонн со 180,7 тонн в 1 кв. 21 г. Центральные банки также продолжают поддерживать рынок золота уже третий квартал подряд, и за последний квартал было приобретено почти 200 тонн золота, что является самым высоким показателем со 2 кв. 2019 г.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США вновь снизилась на 5 б.п. до 1,22% годовых. Итоги заседания ФРС США не внесли большой ясности в вопрос сроков и других параметров ожидаемой инициативы по сворачиванию покупки активов. Глава ФРС США вновь повторил мантру о временности инфляции и при этом необходимости дождаться достижения целевых показателей по росту рынка труда прежде чем предпринимать какие-либо меры, направленные на охлаждение экономической активности.

Рынки облигаций развивающихся стран находились под влиянием разнонаправленных тенденций. С одной стороны, ослабление ожиданий сворачивания монетарных стимулов оказывает поддержку долгу ЕМ. Но с другой стороны, новая волна заболеваемости Covid-19 и негативный сентимент в Китае отрицательно сказываются на аппетите к риску, что отражается и на долговых бумагах развивающихся стран как наиболее уязвимых к подобным тенденциям.

Российские еврооблигации за неделю мало изменились в цене.

На рынке ОФЗ после резкого повышения ключевой ставки ЦБ РФ наблюдался ценовой рост. Доходность 10-летних ОФЗ снизилась до 6,84% годовых.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российские фондовые индексы на минувшей неделе показали умеренный рост, выступив лучше широкого индекса развивающихся рынков, остававшегося под давлением распродаж в китайских акциях и новой волны коронавируса, которая сильнее отражается на развивающихся экономиках из-за более низкой доступности вакцин и качества медицины в целом.

Индекс MSCI EM снизился за неделю на 2,6%, тогда как индексы Мосбиржи и РТС повысились на 1% и 2% соответственно.

Сезон корпоративной отчетности, стартовавший в России чуть позже, чем в США, проходит преимущественно в позитивных тонах. На прошлой неделе результаты за 2 кв. представили Сбербанк, Яндекс, Mail.ru, Магнит и ряд других компаний.

Сбербанк (+3,6%) отчитался о рекордной прибыли (325 млрд. руб. +95% г/г и рекордно высоком показателе рентабельности капитала (25%) за 2 кв. 2021 г., а также повысил прогноз на весь 2021 г. на фоне сильной чистой процентной маржи, роста комиссионных доходов и более низкого коэффициента риска.

Яндекс (-3,2%) также отчитался лучше ожиданий аналитиков по выручке и EBITDA и повысил прогноз роста на весь 2021 год. Выручка компании выросла на 97% г/г до 81,4 млрд., показатель EBITDA снизился на 32% из-за роста инвестиций в e-commerce до 5,8 млрд. руб., рентабельность EBITDA составила 7%. Скорректированная на убыток подразделения e-commerce EBITDA выросла на 85%. Чистая прибыль составила 1 млрд. руб. (1% рентабельность). Показатель GMV по электронной коммерции вырос на 155% против +186% в 1 кв. 2021 г. Прогноз выручки на 2021 г. был повышен до 330-340 млрд. руб. с ранее ожидаемых 315-330 млрд. руб.

Сохраняем позитивный взгляд на акции Яндекса, как и на акции Mail.ru (-1,6%). Последняя компания хоть и продемонстрировала более слабую динамику квартальной выручки (+17% г/г до 29,9 млрд. руб.), имеет шансы на улучшение параметров во второй половине года. Снижение EBITDA составило 11% (рентабельность 22%). Чистая прибыль составила 2,3 млрд. (-33%), не учитывая неденежного убытка по СП O2O в размере 4,4 млрд. руб. Прогноз роста выручки на 2021 г. был подтвержден на уровне +18-21% (до 127-130 млрд. руб.).

В числе лидеров роста на прошлой неделе фигурировали бумаги Новатека (+6%) и Русала (+6.3%) на фоне новых рекордов на газовом рынке и ожиданиях дефицита на рынке алюминия соответственно. Неплохую динамику показали также другие бумаги металлургического сектора – МММ (+3,2%), Северсталь (+3,3%), НЛМК (+4,8%).

Норникель (+1,1%) отстает от широкого сектора. На прошлой неделе на акции оказывали давление новости об экологическом иске к компании со стороны Росрыболовства на сумму $800 млн.

Учитывая относительно благоприятную внешнюю конъюнктуру, с одной стороны, и августовское снижение активности, с другой стороны, ожидаем, что российский рынок будет в ближайшее время торговаться в боковом тренде. Пик дивидендного сезона пройден, что также может привести к некоторому периоду затишья.

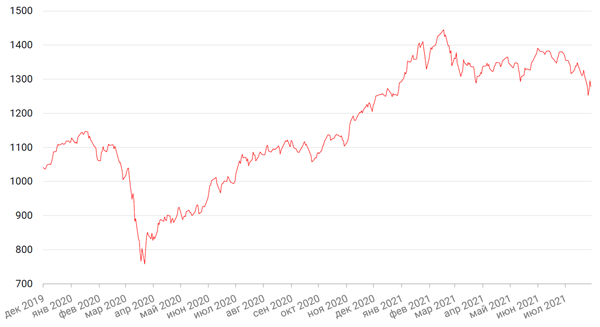

Динамика индекса Мосбиржи

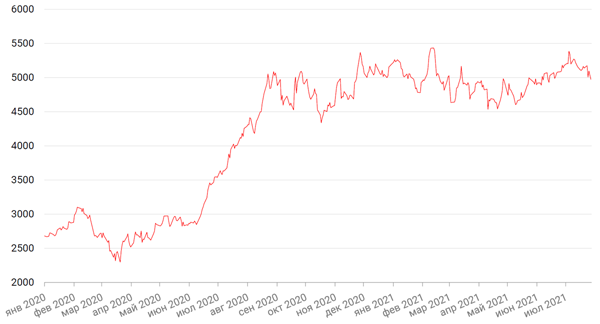

Динамика акций Яндекса

https://generalinvest.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️Отчёты компаний из индекса S&P500

▫️Укрепление рубля и с чем оно связано

Международные фондовые рынки

По итогам прошедшей недели большинство американских индексов закрыли неделю с небольшими потерями. Индекс S&P 500 закрылся с понижением на 0,4%, Dow Jones Industrial Average упал на 0,4%, а Nasdaq Composite понизился на 1,1%.

Ключевым событием прошедшей недели в США стало заседание ФРС США с последующей пресс-конференцией председателя ФРС Джерома Пауэлла, который вновь успокоил рынки относительно сворачивания программы ликвидности. Глава ФРС, в частности, отметил, что несмотря на то, что в экономике наблюдается значительный прогресс, в том числе, в области занятости и инфляции, регулятор не будет спешить с корректировкой кредитно-денежной политики, и не только с повышением ставки, но и со сворачиванием программы покупки активов. Г-н Пауэлл также в который раз подтвердил, что регулятор заранее сообщит о намерении предпринять какие-либо действия в этой области. Кроме того, г-н Пауэлл еще раз подтвердил, что инфляция, которая останется на повышенном уровне в ближайшие месяцы, все же носит «временный характер».

На корпоративном фронте в США особо отметилась компания Amazon, акции которой рухнули за неделю на 9%, поскольку компания не оправдала ожиданий инвесторов относительно выручки за 2 кв. 2021 г. и прогнозов на следующий квартал. В целом в США на 30 июля 2021 г. отчитались 58% компаний индекса S&P500, среди которых 88% показали прибыль выше ожиданий аналитиков, что превышает средний показатель за последние 5 лет.

Отдельной темой, оказавшей давление на техсектор в широком смысле, а также на развивающиеся рынки, стало усиление государственного регулирования в Китае в отношении деятельности местных технологических компаний. Прежде всего пострадали компании сектора здравоохранения и образования ввиду усиления регуляторного давления Китая на некоторых представителей этих секторов. Однако, судя по всему, под прицелом китайских властей находится техсектор в целом. Напомним, что не так давно пострадала компания Didi (агрегатор услуг такси), не прислушавшаяся к рекомендациям властей отложить IPO в США. На прошлой неделе акции Tencent упали c четверга (22 июля) на 14,28% после того, как Пекин приказал компании отказаться от эксклюзивных прав на лицензирование музыки. Компании по доставке еды, такие как Meituan, также стали мишенью китайских регуляторов, как и образовательные компании, включая TAL Education, New Oriental и Gaotu Techedu, которые упали c четверга 22 июля более чем на 60% каждая на фоне запрета на коммерческое репетиторство. Индекс Nasdaq Golden Dragon China, который отслеживает акции 98 крупнейших китайских компаний, торгующихся в США, упал c 22 июля на 12,24%, что стало крупнейшим падением индекса с 2008 г.

В свою очередь, большинство европейских фондовых индексов показали небольшой недельный рост, упав с рекордных максимумов в пятницу на фоне опасений по поводу быстро распространяющегося штамма «дельта» и регуляторных действий китайских властей. Так, панъевропейский индекс STOXX 600 вырос на номинальные 0,05% формально закрыв ростом шестой месяц подряд, что является самой длинной чередой роста с 2012-2013 годов. Французский индекс CAC40 вырос на 0,7%, а британский FTSE 100 на 0,1%. Немецкий DAX закрылся понижением на 0,8%.

Текущая неделя будет богата экономическими событиями, самым важным из которых станет публикация отчета о занятости в США за июль. Экономисты ожидают, что в экономике США в июле прибавилось 900 тыс. рабочих мест. Кроме того, в США будут опубликованы обновленные данные индекса деловой активности в производственном секторе (PMI) за июль, а также данные о производственных заказах и недельные данные о числе первичных заявок на получение пособий по безработице. На текущей неделе инвесторы также будут следить за продолжением сезона отчётности, поскольку более четверти компаний из списка S&P 500 должны предоставить отчетность на текущей неделе, во главе с такими компаниями как Alibaba, General Motors, BP и другими. «Китайская тема», вероятно, также останется в центре внимания рынков.

Динамика индекса S&P 500

Динамика индекса MSCI EM

Валютные и товарные рынки

Доллар США завершил неделю падением на 0,8% по отношению ко всем ведущим валютам, что является худшим недельным показателем с начала мая. ФРС США продолжила обсуждения темпов и структуры возможного сокращения QE, однако, графика такого сокращения по-прежнему нет, и, кроме того, предполагается, что на фоне новой волны ковид эти меры будут предприниматься более медленными темпами, чем могло бы быть.

По итогам прошедшей недели евро вырос к доллару на 0,84% на фоне сильных данных по европейскому ВВП и инфляции, с одной стороны, и более низких по сравнению с ожиданиями данных по ВВП США, с другой. В апреле-июне экономика еврозоны выросла на 2% кв/кв, тогда как аналогичные показатели в США и Китае составили 1,6% и 1,3% соответственно.

Биткоин на минувшей неделе вырос на 25,59% на фоне появления сообщений о возможной поддержке криптовалюты онлайн-ритейлером Amazon, которые, впрочем, были опровергнуты позднее на неделе.

Рубль по итогам недели укрепился на 0,8% к доллару США на фоне высоких цен на нефть и в начале текущей недели торговался на месячных максимумах, получив поддержку в виде новой порции «ястребиной» риторики от ЦБР. В выходные глава ЦБ Эльвира Набиуллина заявила в интервью Financial Times, что центробанк продолжит проводить жесткую денежно-кредитную политику, поскольку в РФ сохраняется повышенное инфляционное давление.

Динамика индекса доллара США

Динамика пары RUB/USD

Напомним, что на июльском заседании регулятор повысил ставку сразу на 100 б.п. и не исключил дальнейшего повышения, что, в свою очередь, увеличивает привлекательность российской валюты для реализации стратегии carry-trade. Нефтяной рынок также выступает сейчас на стороне рубля, как и постепенное увеличение добычи Россией в рамках новых квот ОПЕК+. С другой стороны, рост нефтяных цен означает рост валютных интервенций, что в последние годы нивелирует эффект высоких цен на нефть для рубля. Новые параметры покупок валюты будут озвучены 4 августа, однако мы не ожидаем серьезных корректировок по сравнению с июлем.

Цены на нефть сорта Brent на минувшей неделе выросли на 3,01% на фоне ослабления опасений относительно баланса спроса и предложения на рынке нефти. Так, опасения, связанные с замедлением мировой экономики ввиду быстрого распространения варианта «дельта» коронавируса в ряде европейских стран, были нивелированы сообщениями о снижении запасов нефти в США на 4,1 млн барр. За прошлую неделю - до 435,6 млн. барр. против ожиданий снижения на 2,9 млн. барр. При этом, по данным Baker Hughes, число действующих нефтяных буровых установок в США за неделю снизилось до 385 единиц.

Цены на золото выросли на прошлой неделе на 0,67% и закрылись на отметке $1814,19 за тройскую унцию после заседания ФРС. Спрос на физическое золото в последнее время несколько сократился в некоторых странах, в особенности в Индии по причине ужесточения карантинных ограничений. Так, показатель продаж в стране снизился со 101 до 55 тонн. в квартальном исчислении. Стоит отметить, что, согласно отчёту Всемирного совета по золоту, спрос на золото во 2 квартале увеличился на фоне повышения инвестиционного спроса до 284,5 тонн со 180,7 тонн в 1 кв. 21 г. Центральные банки также продолжают поддерживать рынок золота уже третий квартал подряд, и за последний квартал было приобретено почти 200 тонн золота, что является самым высоким показателем со 2 кв. 2019 г.

Динамика цен на нефть сорта BRENT

Динамика цен на золото

Глобальные рынки облигаций

Доходность 10-летних казначейских облигаций США вновь снизилась на 5 б.п. до 1,22% годовых. Итоги заседания ФРС США не внесли большой ясности в вопрос сроков и других параметров ожидаемой инициативы по сворачиванию покупки активов. Глава ФРС США вновь повторил мантру о временности инфляции и при этом необходимости дождаться достижения целевых показателей по росту рынка труда прежде чем предпринимать какие-либо меры, направленные на охлаждение экономической активности.

Рынки облигаций развивающихся стран находились под влиянием разнонаправленных тенденций. С одной стороны, ослабление ожиданий сворачивания монетарных стимулов оказывает поддержку долгу ЕМ. Но с другой стороны, новая волна заболеваемости Covid-19 и негативный сентимент в Китае отрицательно сказываются на аппетите к риску, что отражается и на долговых бумагах развивающихся стран как наиболее уязвимых к подобным тенденциям.

Российские еврооблигации за неделю мало изменились в цене.

На рынке ОФЗ после резкого повышения ключевой ставки ЦБ РФ наблюдался ценовой рост. Доходность 10-летних ОФЗ снизилась до 6,84% годовых.

Динамика доходности 10-летних UST

Динамика доходности 10-летних ОФЗ

Российский фондовый рынок

Российские фондовые индексы на минувшей неделе показали умеренный рост, выступив лучше широкого индекса развивающихся рынков, остававшегося под давлением распродаж в китайских акциях и новой волны коронавируса, которая сильнее отражается на развивающихся экономиках из-за более низкой доступности вакцин и качества медицины в целом.

Индекс MSCI EM снизился за неделю на 2,6%, тогда как индексы Мосбиржи и РТС повысились на 1% и 2% соответственно.

Сезон корпоративной отчетности, стартовавший в России чуть позже, чем в США, проходит преимущественно в позитивных тонах. На прошлой неделе результаты за 2 кв. представили Сбербанк, Яндекс, Mail.ru, Магнит и ряд других компаний.

Сбербанк (+3,6%) отчитался о рекордной прибыли (325 млрд. руб. +95% г/г и рекордно высоком показателе рентабельности капитала (25%) за 2 кв. 2021 г., а также повысил прогноз на весь 2021 г. на фоне сильной чистой процентной маржи, роста комиссионных доходов и более низкого коэффициента риска.

Яндекс (-3,2%) также отчитался лучше ожиданий аналитиков по выручке и EBITDA и повысил прогноз роста на весь 2021 год. Выручка компании выросла на 97% г/г до 81,4 млрд., показатель EBITDA снизился на 32% из-за роста инвестиций в e-commerce до 5,8 млрд. руб., рентабельность EBITDA составила 7%. Скорректированная на убыток подразделения e-commerce EBITDA выросла на 85%. Чистая прибыль составила 1 млрд. руб. (1% рентабельность). Показатель GMV по электронной коммерции вырос на 155% против +186% в 1 кв. 2021 г. Прогноз выручки на 2021 г. был повышен до 330-340 млрд. руб. с ранее ожидаемых 315-330 млрд. руб.

Сохраняем позитивный взгляд на акции Яндекса, как и на акции Mail.ru (-1,6%). Последняя компания хоть и продемонстрировала более слабую динамику квартальной выручки (+17% г/г до 29,9 млрд. руб.), имеет шансы на улучшение параметров во второй половине года. Снижение EBITDA составило 11% (рентабельность 22%). Чистая прибыль составила 2,3 млрд. (-33%), не учитывая неденежного убытка по СП O2O в размере 4,4 млрд. руб. Прогноз роста выручки на 2021 г. был подтвержден на уровне +18-21% (до 127-130 млрд. руб.).

В числе лидеров роста на прошлой неделе фигурировали бумаги Новатека (+6%) и Русала (+6.3%) на фоне новых рекордов на газовом рынке и ожиданиях дефицита на рынке алюминия соответственно. Неплохую динамику показали также другие бумаги металлургического сектора – МММ (+3,2%), Северсталь (+3,3%), НЛМК (+4,8%).

Норникель (+1,1%) отстает от широкого сектора. На прошлой неделе на акции оказывали давление новости об экологическом иске к компании со стороны Росрыболовства на сумму $800 млн.

Учитывая относительно благоприятную внешнюю конъюнктуру, с одной стороны, и августовское снижение активности, с другой стороны, ожидаем, что российский рынок будет в ближайшее время торговаться в боковом тренде. Пик дивидендного сезона пройден, что также может привести к некоторому периоду затишья.

Динамика индекса Мосбиржи

Динамика акций Яндекса

https://generalinvest.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter