6 августа 2021 | Сбер Аведиков Георгий

Мы достаточно много времени уделяем разбору этой компании. За последние годы границы многих бизнесов сильно размылись. С развитием маркетплейсов, доставки товаров, повсеместному внедрению мобильной связи и цифровых сервисов, каждый желающий может войти на этот рынок. МТС стал владельцем МТС банка (да, скорее не по собственной воле, но это факт), Тинькофф продает симкарты и страховые услуги, Сбер тоже продает симкарты и активно развивает СП по доставке продуктов и такси. Но среди всех конкурентов, денег больше всего у Сбера, а соответственно и потенциал развития выше.

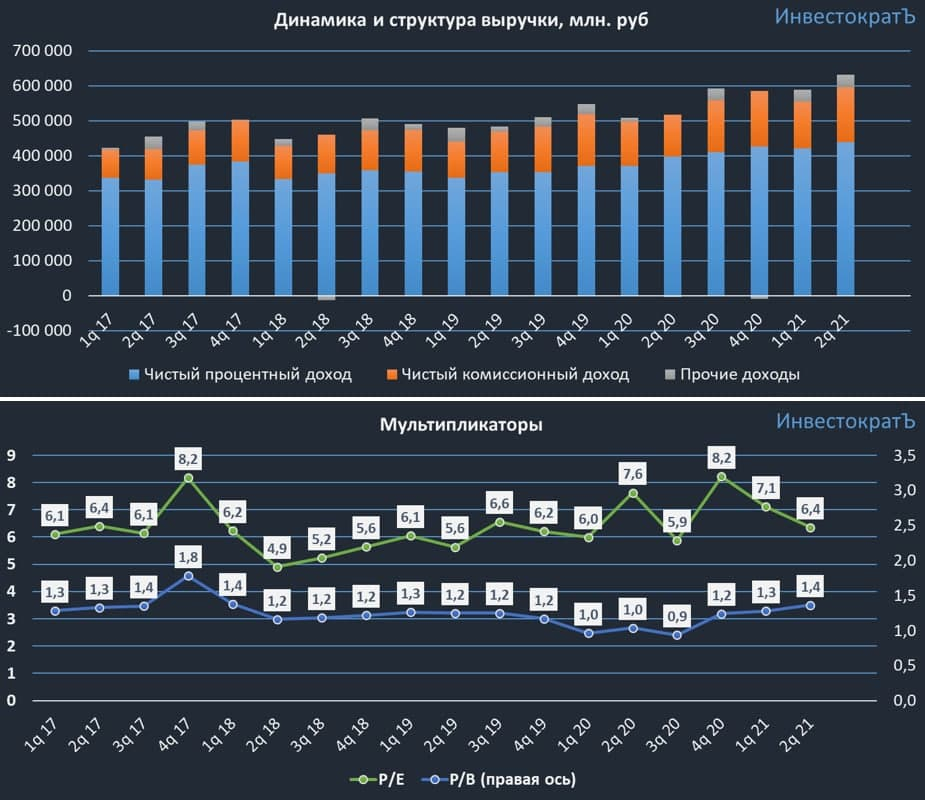

Пока еще по структуре выручки можно определить основную деятельность компании, но пройдет 3-5 лет и новые направления могут хорошенько перетянуть одеяло на себя. Этим фактором озаботились даже в ЦБ, про что я уже писал ранее.

Наличие экосистемы позволяет компании быстрее наращивать аудиторию и предлагать не 1 продукт, а сразу несколько, что увеличивает доходы с каждого клиента. Немного спойлерну, сегодня подавал документы для получения статуса квала и мне в догонку сразу 3 заманчивых предложения подсунули, по мобильной связи, цифровому ТВ и по брокерским продуктам (структурным нотам). Как клиенту, было не очень приятно, что так навязывают услуги, но как акционеру наоборот, я понимаю смысл этих действий и осознаю, что это найдет свое отражение в прибыли компании. Здесь, как и везде, интересы у нас противоположные, расходы клиента = доходы акционеров.

Так что же поворотного у Сбера происходит. Я в первую очередь слежу за чистой процентной маржой (ЧПМ), вслед за ростом ставок, как мы и ожидали, подросли ставки по кредитам, и немного приподняли ставки по вкладам. Тем не менее, ЧПМ начала потихоньку разворачиваться к росту, все в рамках наших ожиданий.

Финансовые результаты за 6 месяцев МСФО:

📈 Чистые процентные доходы выросли на 11,8% г/г до 861 млрд. руб.

📈 Чистые комиссионные доходы выросли на 18,3% г/г до 291,4 млрд. руб.

📈 Чистая прибыль выросла на 119,3% г/г до 629,8 млрд. руб.

📈 ROE = 22,7% — вернулся на допандемийный уровень.

Как мы видим, у Сбера все «чистое», и доходы и прибыль 😁. На самом деле на прибыль продолжают влиять высвобождающиеся резервы, инвесторы в этом году получают то, что недополучили в предыдущем. Заветный 1 трлн. руб. уже не за горами, если не произойдет форс-мажора.

Отдельно стоит остановиться на нефинансовом бизнесе, выручка которого выросла в 3 раза г/г до 74,7 млрд. руб. Самый быстрый рост (в 9 раз г/г) демонстрирует сегмент e-commerce, в апреле этого года был запущен маркетплейс СберМегаМаркет с поддержкой сервисов SberPay и Sber ID. В структуре общей выручки доля нефинансовых бизнесов пока не велика, но вселяет оптимизм динамика их роста.

Мультипликаторы:

P/E = 6,4 (среднее за 5 лет — 6,4)

P/B = 1,4 (среднее за 5 лет — 1,2)

По мультипликаторам, даже несмотря на текущий рост акций, переоценки нет. Форвардные дивиденды могут быть выше 25 рублей, за 1 полугодие уже заработали 13,9 рубля на акцию. Это дает форвардную ДД на уровне выше 8,6% годовых, двойной размер дохода по сравнению с их же вкладами.

У меня позиция по Сберу уже набрана, я по текущим докупать не планирую, но цены сейчас вполне разумные. Если закладывать рост финансовых результатов в ближайшие 2 квартала, то мультипликаторы еще снизятся, либо вырастет цена акции.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Пока еще по структуре выручки можно определить основную деятельность компании, но пройдет 3-5 лет и новые направления могут хорошенько перетянуть одеяло на себя. Этим фактором озаботились даже в ЦБ, про что я уже писал ранее.

Наличие экосистемы позволяет компании быстрее наращивать аудиторию и предлагать не 1 продукт, а сразу несколько, что увеличивает доходы с каждого клиента. Немного спойлерну, сегодня подавал документы для получения статуса квала и мне в догонку сразу 3 заманчивых предложения подсунули, по мобильной связи, цифровому ТВ и по брокерским продуктам (структурным нотам). Как клиенту, было не очень приятно, что так навязывают услуги, но как акционеру наоборот, я понимаю смысл этих действий и осознаю, что это найдет свое отражение в прибыли компании. Здесь, как и везде, интересы у нас противоположные, расходы клиента = доходы акционеров.

Так что же поворотного у Сбера происходит. Я в первую очередь слежу за чистой процентной маржой (ЧПМ), вслед за ростом ставок, как мы и ожидали, подросли ставки по кредитам, и немного приподняли ставки по вкладам. Тем не менее, ЧПМ начала потихоньку разворачиваться к росту, все в рамках наших ожиданий.

Финансовые результаты за 6 месяцев МСФО:

📈 Чистые процентные доходы выросли на 11,8% г/г до 861 млрд. руб.

📈 Чистые комиссионные доходы выросли на 18,3% г/г до 291,4 млрд. руб.

📈 Чистая прибыль выросла на 119,3% г/г до 629,8 млрд. руб.

📈 ROE = 22,7% — вернулся на допандемийный уровень.

Как мы видим, у Сбера все «чистое», и доходы и прибыль 😁. На самом деле на прибыль продолжают влиять высвобождающиеся резервы, инвесторы в этом году получают то, что недополучили в предыдущем. Заветный 1 трлн. руб. уже не за горами, если не произойдет форс-мажора.

Отдельно стоит остановиться на нефинансовом бизнесе, выручка которого выросла в 3 раза г/г до 74,7 млрд. руб. Самый быстрый рост (в 9 раз г/г) демонстрирует сегмент e-commerce, в апреле этого года был запущен маркетплейс СберМегаМаркет с поддержкой сервисов SberPay и Sber ID. В структуре общей выручки доля нефинансовых бизнесов пока не велика, но вселяет оптимизм динамика их роста.

Мультипликаторы:

P/E = 6,4 (среднее за 5 лет — 6,4)

P/B = 1,4 (среднее за 5 лет — 1,2)

По мультипликаторам, даже несмотря на текущий рост акций, переоценки нет. Форвардные дивиденды могут быть выше 25 рублей, за 1 полугодие уже заработали 13,9 рубля на акцию. Это дает форвардную ДД на уровне выше 8,6% годовых, двойной размер дохода по сравнению с их же вкладами.

У меня позиция по Сберу уже набрана, я по текущим докупать не планирую, но цены сейчас вполне разумные. Если закладывать рост финансовых результатов в ближайшие 2 квартала, то мультипликаторы еще снизятся, либо вырастет цена акции.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter