Это перевод аналитической статьи от GOEHRING & ROZENCWAJG. Иногда я читаю аналитику которая была какое то время назад, чтобы лучше понимать как работают аргументы:

Несмотря на то, что мы инвестируем в широкий спектр акций природных ресурсов, в этом отчете мы решили сосредоточиться на акциях, связанных с нефтью. Рецессии, как правило, создают возможности для тех, кто могут противостоять краткосрочной волатильности, и то, что случилось с ценами на сырую нефть в 2020 год стал рекордным.

Отрицательные цены на нефть продемонстрировали крайний риск который может сопровождать инвестирование в товарные фьючерсы (и ETF, состоящие из фьючерсов)

и подчеркнули относительную стабильность акций, связанных с нефтью.

Однако даже с ростом цен на нефть значительная часть энергетической отрасли продолжается торговаться по оценкам, которые предполагают, что они почти

бесполезны и лишены потенциала роста.

Для противоположных инвесторов, которые смотрят на несколько лет вперед, фон для акций в этом заброшенном уголке рынка создает потенциально впечатляющую прибыль.

В отчете будут указаны потенциальные драйверы, которые должны продолжать стимулировать рынки, связанные с нефтью.

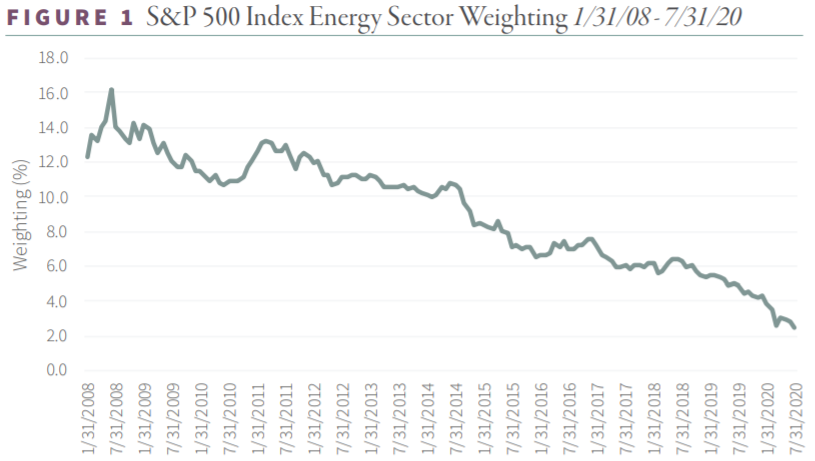

Вес энергетического сектора в основных индексах акций снижается в течение многих лет. По состоянию на

31 июля 2020 года энергетический сектор занимал менее 3% индекса S&P 500 и примерно 2% от индекса Russell 2000. Для сравнения: в 1980 г. сектор достиг 30% от индекса S&P 500. Инвесторы без выделенного размещения акций энергетики не будут принимать существенного участия в продолжении ралли.

Реальные активы, такие как нефть, исторически доказали свою эффективность в периоды роста инфляции. Мы ожидаем, что многие компании по нефтедобыче, а также держатели их акций, извлекут выгоду из побочных эффектов, связанных с «бесконечным QE." Реальные активы также имеют низкую корреляцию с основными индексами акций и имеют тенденцию работать хорошо, когда другие классы активов не работают.

По сравнению с индексом S&P 500, товары в целом сегодня дешевле, чем они были за предыдущие 100 лет. Только в разгар Великой депрессии и в конце умирающего Бреттон-Вудского золотого наблюдался подобный уровень недооценки по отношению к акциям.

Мы ожидаем гораздо более высоких цен на сырую нефть с учетом текущих фундаментальных показателей отрасли. Количество буровых установок только в США упало примерно на 75% в 2020 году. Это скажется на будущем предложении в связи с резким сокращением объемов буровых работ.

Краткий ответ на этот вопрос: нефтяной сектор заслуживает больше, чем уровень в индексе 2-3%.

В то время как многие институциональные инвесторы и финансовые консультанты делят свои акции по рыночной капитализации, стилю и географическому региону, меньшее количество компаний стремятся выделить средства в определенные сектора.

Мы считаем, что за последние пять лет рынки так сильно изменились, что инвесторам необходимо пересмотреть этот традиционный подход к диверсификации. Посмотрите, как в энергетическом секторе удельный вес в индексах S&P 500 и Russell 2000 резко упал с 2008 г .:

Доля энергетического сектора в Russell 2000:

На текущих уровнях, даже если компании, входящие в сектор, удвоят рыночную капитализацию,

у инвесторов просто недостаточно «доли в игре», чтобы существенно повлиять на прибыль. Кроме того, большинство портфелей, вероятно, перераспределено в технологический сектор, чей рост в значительной степени ответственен за вытеснение других секторов, включая энергетику, внутри страны. Рыночная капитализация Microsoft, Apple или Amazon больше, чем вес всего энергетического сектора в рейтинге S&P 500. Повышение подверженности риску или достижение целенаправленного обращения к нелюбимому классу активов, например, к природным ресурсам, просто имеет смысл

с точки зрения диверсификации.

Казалось бы, сейчас странное время чтобы говорить об инфляции. Цены на многие виды сырья резко упали из-за последствий пандемии COVID-19. Заявки на пособие по безработице побили все рекорды, что оказывает давление на уровень цен. Однако мировые правительства ответили триллионами долларов ликвидности и стимулов для смягчения воздействия вируса.

Поскольку влияние вируса продолжает уменьшаться, денежно-кредитные и фискальные меры, принятые сегодня

посеют семена инфляции следующего десятилетия.

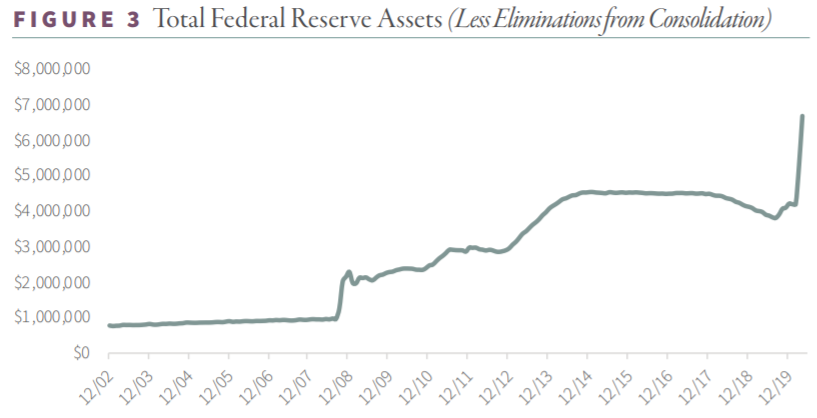

Еще в 2008 году баланс Федеральной резервной системы составлял менее 900 миллиардов долларов. В следующем

после банкротства Lehman Brothers году он вырос более чем вдвое до 2,2 трлн долларов, а пять лет спустя

снова удвоился до 4,4 трлн. Затем баланс начал медленно падать, прежде чем достигнуть дна.

прошлой осенью на уровне $ 3,8 трлн.

В сентябре 2019 года ФРС отреагировала на напряженность на рынке репо и к февралю баланс был восстановлен более чем на 4 трлн долларов. После принятия закона CARES в конце марта 2020 года баланс ФРС значительно вырос и составлял более 7 трлн долларов по состоянию на 25 августа 2020 г.

Очевидным побочным эффектом может быть отход от дефляционной психологии, которая

захватила рынки за последнее десятилетие, сейчас вступившие в новый период инфляции. Очень мало инвесторов

готовы к такому ходу. Еще одним эффектом может быть переоценка реальных цен на активы, особенно товары.

Мы потратили много времени на анализ катализаторов, которые спровоцировали бычий рост рынков природных ресурсов со следующих трех экстремальных минимумов с точки зрения оценок: 1929, 1969 и 1999 гг.

В каждом случае бычий рынок реальных активов последовал за серьезным сдвигом в мировой денежно-кредитной сфере.

Например, в конце 1920-х годов было осознание того, что Великобритании придется отказаться от

попытка вернуться к довоенному золотому стандарту (фактически положив конец денежной системе, которая

существовала без изменений с 1819 г.).

В 1969 году это были первые шаги по ослаблению Бреттон-Вудской системы обменного стандарта, кульминацией которого стал «шок Никсона» два года спустя.

В 1999 г. была попытка нескольких азиатских экономик вмешаться в удержание своих валют на низком уровне для стимулирования роста после азиатского валютного кризиса 1997 года. Оглядываясь назад, мы полагаем, что рост реальных активов в 2020-2021 гг. вызван беспрецедентными действиями, предпринятыми в последнее время мировым центральные банками.

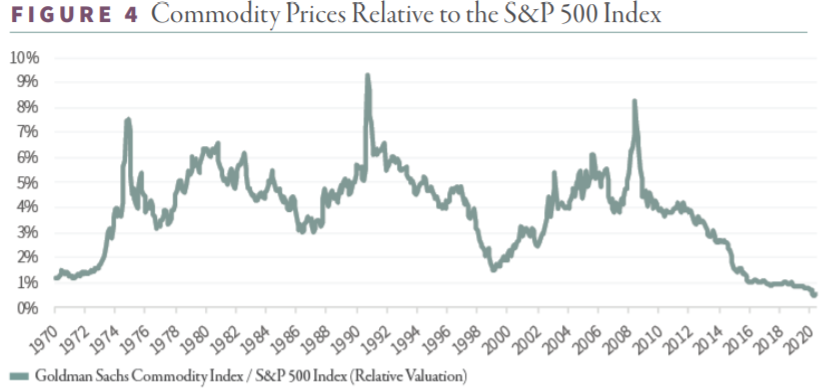

Если вы следили за нашим исследованием, то, вероятно, видели версию следующего графика.

Это визуальное представление цен на сырьевые товары (представленное Goldman Sachs Commodity

Index) относительно общих цен на акции (представленных индексом S&P 500). Видно, что

эта товарная корзина стала сильно недооцененной по сравнению с широким индексом акций, начавшимся

примерно в 2014 г., что соответствует падению цен на нефть в этом году.

После недавнего обвала цен на нефть в 2020 году цены на сырьевые товары сейчас в основном столь же радикально недооценены, поскольку они находились на минимальных уровнях с 1969 г. (непосредственно предшествовавшем лучшему десятилетию для цены на сырьевые товары когда-либо). Другие основные периоды занижения цен на сырьевые товары включают: 1929 и 1999 годы - снова хорошие времена для инвестиций в ресурсные отрасли.

Еще один коэффициент, который оказался постоянным индикатором переоценки/занижения цен на нефть, это соотношение золота и нефти. Золото и нефть переживали взлеты и падения, войны, финансовые паники, дефляционные депрессии, золотые стандарты, стандарты обмена золота, стандарты фиатного доллара, фиксированные обменные курсы, плавающие обменные курсы, войны за долю на нефтяном рынке, нехватку нефти, геополитические напряженности, периоды затишья и даже предшествующие пандемии.

Несмотря на такое невероятно большое разнообразие фонов соотношение золото-нефть в 80% случаев находилось в диапазоне от 10: 1 до 30: 1.

С 1900 года по сегодняшний день на одну унцию золота было куплено в среднем 20 баррелей сырой нефти, со стандартным отклонением 8 (с использованием ежемесячных данных). Как мы уже упоминали, 80% всех наблюдений находятся между 10: 1 (золото дешево по сравнению с нефтью) и 30: 1 (нефть дешева по сравнению с золотом).

Соотношение золота и нефти было надежным индикатором того, когда инвестировать в нефть, а когда - в

золото за последние 120 лет. С 1900 года валовая прибыль от нефти за 12 месяцев составляла в среднем 7%.

в то время как золото принесло в среднем 12-месячную валовую прибыль в размере 5%. Нефть сгенерировала отрицательный 12-месячную доходность в 39% случаев, в то время как золото приносит отрицательную прибыль в 32% случаев.

Однако если посмотреть только тогда, когда соотношение золото-нефть превышает 30: 1 (т.е. нефть дешевая по сравнению с

золото), сырая нефть принесла в среднем 32% за следующие двенадцать месяцев (более чем в четыре раза

долгосрочное среднее значение), а доходность золота в среднем составила 4%.

Нефть была ниже всего в 13% от время (на 70% реже). В среднем в эти периоды цена на нефть была лучше золота на 28%.

по сравнению с 2% нормального показателя

Последний раз мы использовали этот анализ в начале 2016 года для обоснования наших инвестиций в ценные бумаги, связанные с нефтью. В этот момент соотношение золото/нефть достигло тогдашнего рекорда 47: 1. Мы утверждали, что цены на нефть будут расти и в результате инвестировал в нефтесервисные ценные бумаги разведки и добычи. В течение следующих 30 месяцев нефть росла на 191% с 26 долларов за баррель до 76 долларов за баррель к октябрю 2018 года. Запасы нефти (по

XLE ETF) выросли на 56%.

Учитывая сегодняшнее соотношение, мы считаем, что нефть и связанные с нефтью акции пример чрезвычайно высокого значения золота и нефти сопровождается полным разворотом до крайне низкого значения 10: 1. Если это так, то цены на нефть резко вырастут.

Мы считаем, что стоим на пороге глобального энергетического кризиса. Как и в большинстве кризисов, этот кризис назревал в течение нескольких лет, но ему не хватало катализатора, чтобы довести их до внимания общественности или рядового инвестора. Надвигающийся энергетический кризис коренится в графике 5 Соотношение золото-нефть за 1860-2020 гг.

Инвесторы успокаиваются, потому что уровень запасов остается высоким и, как ожидается, смягчит любые будущие дисбаланс. Это ничем не отличается от пика последнего цикла в июле 2016 года - особенно важный факт, который пока не прокомментировали ни один энергетический аналитик. В 2016 году товарно-материальные запасы ОЭСР были выше долгосрочных средних сезонных значений, и опыт подсказывал, что потребуются годы (если вообще это когда-либо произойдёт), чтобы цена на нефть составлявшая 40 долларов за баррель выросла.

Аналитики ожидали, что цены останутся ниже дольше. Фактически, на то, чтобы выравнять дисбаланс, потребовалось всего 18 месяцев. К лету 2018 года запасы вернулись к почти долгосрочным средним показателям, а цены выросли до 87 долларов за баррель.

Несмотря на беспрецедентные сбои, вызванные коронавирусом, запасы ОЭСР за июнь остались неизменными.

всего на 400 млн баррелей выше долгосрочного среднего уровня - ниже максимальной отметки 2016 года. Рушавшиеся

поставки в этом цикле будут сокращать запасы намного быстрее, чем в 2016-2018 гг., когда был устойчивый рост сланца. Вместо того, чтобы восстановить запасы за 18 месяцев, наши модели предполагаю, что это может произойти уже в 2021 году.

http://profitgate.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Несмотря на то, что мы инвестируем в широкий спектр акций природных ресурсов, в этом отчете мы решили сосредоточиться на акциях, связанных с нефтью. Рецессии, как правило, создают возможности для тех, кто могут противостоять краткосрочной волатильности, и то, что случилось с ценами на сырую нефть в 2020 год стал рекордным.

Отрицательные цены на нефть продемонстрировали крайний риск который может сопровождать инвестирование в товарные фьючерсы (и ETF, состоящие из фьючерсов)

и подчеркнули относительную стабильность акций, связанных с нефтью.

Однако даже с ростом цен на нефть значительная часть энергетической отрасли продолжается торговаться по оценкам, которые предполагают, что они почти

бесполезны и лишены потенциала роста.

Для противоположных инвесторов, которые смотрят на несколько лет вперед, фон для акций в этом заброшенном уголке рынка создает потенциально впечатляющую прибыль.

В отчете будут указаны потенциальные драйверы, которые должны продолжать стимулировать рынки, связанные с нефтью.

Вес энергетического сектора в основных индексах акций снижается в течение многих лет. По состоянию на

31 июля 2020 года энергетический сектор занимал менее 3% индекса S&P 500 и примерно 2% от индекса Russell 2000. Для сравнения: в 1980 г. сектор достиг 30% от индекса S&P 500. Инвесторы без выделенного размещения акций энергетики не будут принимать существенного участия в продолжении ралли.

Реальные активы, такие как нефть, исторически доказали свою эффективность в периоды роста инфляции. Мы ожидаем, что многие компании по нефтедобыче, а также держатели их акций, извлекут выгоду из побочных эффектов, связанных с «бесконечным QE." Реальные активы также имеют низкую корреляцию с основными индексами акций и имеют тенденцию работать хорошо, когда другие классы активов не работают.

По сравнению с индексом S&P 500, товары в целом сегодня дешевле, чем они были за предыдущие 100 лет. Только в разгар Великой депрессии и в конце умирающего Бреттон-Вудского золотого наблюдался подобный уровень недооценки по отношению к акциям.

Мы ожидаем гораздо более высоких цен на сырую нефть с учетом текущих фундаментальных показателей отрасли. Количество буровых установок только в США упало примерно на 75% в 2020 году. Это скажется на будущем предложении в связи с резким сокращением объемов буровых работ.

Краткий ответ на этот вопрос: нефтяной сектор заслуживает больше, чем уровень в индексе 2-3%.

В то время как многие институциональные инвесторы и финансовые консультанты делят свои акции по рыночной капитализации, стилю и географическому региону, меньшее количество компаний стремятся выделить средства в определенные сектора.

Мы считаем, что за последние пять лет рынки так сильно изменились, что инвесторам необходимо пересмотреть этот традиционный подход к диверсификации. Посмотрите, как в энергетическом секторе удельный вес в индексах S&P 500 и Russell 2000 резко упал с 2008 г .:

Доля энергетического сектора в Russell 2000:

На текущих уровнях, даже если компании, входящие в сектор, удвоят рыночную капитализацию,

у инвесторов просто недостаточно «доли в игре», чтобы существенно повлиять на прибыль. Кроме того, большинство портфелей, вероятно, перераспределено в технологический сектор, чей рост в значительной степени ответственен за вытеснение других секторов, включая энергетику, внутри страны. Рыночная капитализация Microsoft, Apple или Amazon больше, чем вес всего энергетического сектора в рейтинге S&P 500. Повышение подверженности риску или достижение целенаправленного обращения к нелюбимому классу активов, например, к природным ресурсам, просто имеет смысл

с точки зрения диверсификации.

Казалось бы, сейчас странное время чтобы говорить об инфляции. Цены на многие виды сырья резко упали из-за последствий пандемии COVID-19. Заявки на пособие по безработице побили все рекорды, что оказывает давление на уровень цен. Однако мировые правительства ответили триллионами долларов ликвидности и стимулов для смягчения воздействия вируса.

Поскольку влияние вируса продолжает уменьшаться, денежно-кредитные и фискальные меры, принятые сегодня

посеют семена инфляции следующего десятилетия.

Еще в 2008 году баланс Федеральной резервной системы составлял менее 900 миллиардов долларов. В следующем

после банкротства Lehman Brothers году он вырос более чем вдвое до 2,2 трлн долларов, а пять лет спустя

снова удвоился до 4,4 трлн. Затем баланс начал медленно падать, прежде чем достигнуть дна.

прошлой осенью на уровне $ 3,8 трлн.

В сентябре 2019 года ФРС отреагировала на напряженность на рынке репо и к февралю баланс был восстановлен более чем на 4 трлн долларов. После принятия закона CARES в конце марта 2020 года баланс ФРС значительно вырос и составлял более 7 трлн долларов по состоянию на 25 августа 2020 г.

Очевидным побочным эффектом может быть отход от дефляционной психологии, которая

захватила рынки за последнее десятилетие, сейчас вступившие в новый период инфляции. Очень мало инвесторов

готовы к такому ходу. Еще одним эффектом может быть переоценка реальных цен на активы, особенно товары.

Мы потратили много времени на анализ катализаторов, которые спровоцировали бычий рост рынков природных ресурсов со следующих трех экстремальных минимумов с точки зрения оценок: 1929, 1969 и 1999 гг.

В каждом случае бычий рынок реальных активов последовал за серьезным сдвигом в мировой денежно-кредитной сфере.

Например, в конце 1920-х годов было осознание того, что Великобритании придется отказаться от

попытка вернуться к довоенному золотому стандарту (фактически положив конец денежной системе, которая

существовала без изменений с 1819 г.).

В 1969 году это были первые шаги по ослаблению Бреттон-Вудской системы обменного стандарта, кульминацией которого стал «шок Никсона» два года спустя.

В 1999 г. была попытка нескольких азиатских экономик вмешаться в удержание своих валют на низком уровне для стимулирования роста после азиатского валютного кризиса 1997 года. Оглядываясь назад, мы полагаем, что рост реальных активов в 2020-2021 гг. вызван беспрецедентными действиями, предпринятыми в последнее время мировым центральные банками.

Если вы следили за нашим исследованием, то, вероятно, видели версию следующего графика.

Это визуальное представление цен на сырьевые товары (представленное Goldman Sachs Commodity

Index) относительно общих цен на акции (представленных индексом S&P 500). Видно, что

эта товарная корзина стала сильно недооцененной по сравнению с широким индексом акций, начавшимся

примерно в 2014 г., что соответствует падению цен на нефть в этом году.

После недавнего обвала цен на нефть в 2020 году цены на сырьевые товары сейчас в основном столь же радикально недооценены, поскольку они находились на минимальных уровнях с 1969 г. (непосредственно предшествовавшем лучшему десятилетию для цены на сырьевые товары когда-либо). Другие основные периоды занижения цен на сырьевые товары включают: 1929 и 1999 годы - снова хорошие времена для инвестиций в ресурсные отрасли.

Еще один коэффициент, который оказался постоянным индикатором переоценки/занижения цен на нефть, это соотношение золота и нефти. Золото и нефть переживали взлеты и падения, войны, финансовые паники, дефляционные депрессии, золотые стандарты, стандарты обмена золота, стандарты фиатного доллара, фиксированные обменные курсы, плавающие обменные курсы, войны за долю на нефтяном рынке, нехватку нефти, геополитические напряженности, периоды затишья и даже предшествующие пандемии.

Несмотря на такое невероятно большое разнообразие фонов соотношение золото-нефть в 80% случаев находилось в диапазоне от 10: 1 до 30: 1.

С 1900 года по сегодняшний день на одну унцию золота было куплено в среднем 20 баррелей сырой нефти, со стандартным отклонением 8 (с использованием ежемесячных данных). Как мы уже упоминали, 80% всех наблюдений находятся между 10: 1 (золото дешево по сравнению с нефтью) и 30: 1 (нефть дешева по сравнению с золотом).

Соотношение золота и нефти было надежным индикатором того, когда инвестировать в нефть, а когда - в

золото за последние 120 лет. С 1900 года валовая прибыль от нефти за 12 месяцев составляла в среднем 7%.

в то время как золото принесло в среднем 12-месячную валовую прибыль в размере 5%. Нефть сгенерировала отрицательный 12-месячную доходность в 39% случаев, в то время как золото приносит отрицательную прибыль в 32% случаев.

Однако если посмотреть только тогда, когда соотношение золото-нефть превышает 30: 1 (т.е. нефть дешевая по сравнению с

золото), сырая нефть принесла в среднем 32% за следующие двенадцать месяцев (более чем в четыре раза

долгосрочное среднее значение), а доходность золота в среднем составила 4%.

Нефть была ниже всего в 13% от время (на 70% реже). В среднем в эти периоды цена на нефть была лучше золота на 28%.

по сравнению с 2% нормального показателя

Последний раз мы использовали этот анализ в начале 2016 года для обоснования наших инвестиций в ценные бумаги, связанные с нефтью. В этот момент соотношение золото/нефть достигло тогдашнего рекорда 47: 1. Мы утверждали, что цены на нефть будут расти и в результате инвестировал в нефтесервисные ценные бумаги разведки и добычи. В течение следующих 30 месяцев нефть росла на 191% с 26 долларов за баррель до 76 долларов за баррель к октябрю 2018 года. Запасы нефти (по

XLE ETF) выросли на 56%.

Учитывая сегодняшнее соотношение, мы считаем, что нефть и связанные с нефтью акции пример чрезвычайно высокого значения золота и нефти сопровождается полным разворотом до крайне низкого значения 10: 1. Если это так, то цены на нефть резко вырастут.

Мы считаем, что стоим на пороге глобального энергетического кризиса. Как и в большинстве кризисов, этот кризис назревал в течение нескольких лет, но ему не хватало катализатора, чтобы довести их до внимания общественности или рядового инвестора. Надвигающийся энергетический кризис коренится в графике 5 Соотношение золото-нефть за 1860-2020 гг.

Инвесторы успокаиваются, потому что уровень запасов остается высоким и, как ожидается, смягчит любые будущие дисбаланс. Это ничем не отличается от пика последнего цикла в июле 2016 года - особенно важный факт, который пока не прокомментировали ни один энергетический аналитик. В 2016 году товарно-материальные запасы ОЭСР были выше долгосрочных средних сезонных значений, и опыт подсказывал, что потребуются годы (если вообще это когда-либо произойдёт), чтобы цена на нефть составлявшая 40 долларов за баррель выросла.

Аналитики ожидали, что цены останутся ниже дольше. Фактически, на то, чтобы выравнять дисбаланс, потребовалось всего 18 месяцев. К лету 2018 года запасы вернулись к почти долгосрочным средним показателям, а цены выросли до 87 долларов за баррель.

Несмотря на беспрецедентные сбои, вызванные коронавирусом, запасы ОЭСР за июнь остались неизменными.

всего на 400 млн баррелей выше долгосрочного среднего уровня - ниже максимальной отметки 2016 года. Рушавшиеся

поставки в этом цикле будут сокращать запасы намного быстрее, чем в 2016-2018 гг., когда был устойчивый рост сланца. Вместо того, чтобы восстановить запасы за 18 месяцев, наши модели предполагаю, что это может произойти уже в 2021 году.

http://profitgate.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter