10 августа 2021 Альфа-Капитал

Сильный рынок труда и сезон отчетности толкают американские рынки к новым высотам.

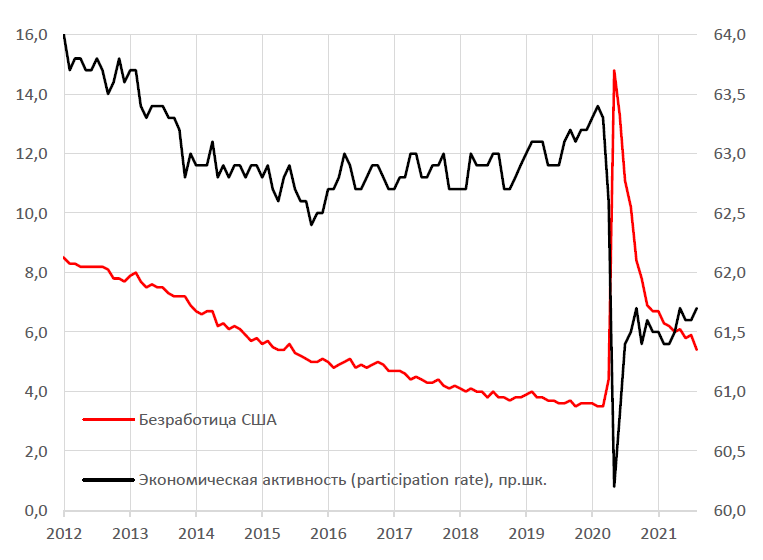

Безработица и новые рабочие места в США в июле заметно лучше ожиданий. Но до полного восстановления еще далеко.

Распространение штамма «дельта» меньше коррелирует со смертностью. Вакцинация заменяет ограничения.

Рынок рублевого долга снижается на всем протяжении кривой. Похоже, это реакция на данные по инфляции.

Высокий спрос на ОФЗ не без участия нерезидентов.

Пик инфляции и слабые PMI могут заставить ЦБ пересмотреть фискальную политику.

Сильная макростатистика США приближает ужесточение политики ФРС.

Цены на нефть под давлением «дельты» и роста добычи со стороны ОПЕК+. Но все равно на очень высоких уровнях.

Сильное снижение цен драгоценных металлов. Реакция на ожидания ужесточения политики ФРС.

Инфляция и доходность гособлигаций США

Серьезное снижение уровня безработицы в США по итогам июля стало сюрпризом для рынков. Что еще важно, оно произошло на фоне роста уровня экономической активности населения, показателя, отражающего долю населения в трудоспособном возрасте, учитываемую как занятых или безработных. Таким образом, снижение безработицы – это полностью результат улучшения состояния экономики и рынка труда.

С точки зрения ФРС это означает возможность более раннего ужесточения риторики, изъятия стимулов, а затем и повышения ставки. Поэтому выход данных по рынку труда немедленно отразился на доходностях казначейских облигаций, котировках золота и курсе доллара к евро и другим валютам.

Впрочем, даже сейчас показатели безработицы и экономической активности еще очень далеки от доковидных значений, так что и выход из мягкой политики ФРС пока не вопрос ближайшего будущего.

АКЦИИ

Статистика рынка труда и отчетность толкают рынки к новым высотам

После небольшой коррекции неделей ранее основные американские индексы вновь обновляли исторические максимумы, лишь немного откатившись в пятницу. Рынок получает новые стимулы для роста на фоне завершения очередного сильнейшего сезона отчетности и выхода данных по американскому рынку труда за июль.

Сильнейшую динамику за неделю показали компании субиндекса S&P 500 Банки и финансы (+3,6%). Они же уверенно лидируют на годовом горизонте (+52,5%), а с начала года с небольшим отрывом впереди только Нефть и газ (+30,8%). Сильная недельная динамика также наблюдалась в Коммунальных услугах (+2,3%) и Информационных технологиях (+0,9%). Последние ожидаемо нашли интерес у покупателей на фоне сильнейшей отчетности и пересмотра прогнозов на следующие 12 месяцев.

Пока распространение дельта-штамма практически не оказывает влияния на рынки развитых стран, хотя и выделяется как один из потенциальных рисков, реализация которого может существенно повлиять на вектор посткризисного восстановления мировой экономики.

Рынок труда в США дает новые поводы для оптимизма

Американская экономика создала в июле 943 тыс. новых рабочих мест, заметно выше ожиданий (870 тыс.), и это наибольшее значение показателя за 11 месяцев. На фоне снятия карантинных ограничений наибольший прирост наблюдался в секторах Развлечения и гостеприимство (40% от прироста), Образование (27%), а также в Профессиональных и бизнес-услугах (15%). Отмечаем также пересмотр данных за май и июнь вверх почти на 120 тыс. рабочих мест. По результатам июля количество рабочих мест по сравнению с апрелем 2020-го увеличилось на 16,7 млн. Таким образом, до уровня февраля 2020 года остается прибавить еще 5,7 млн – довольно ощутимый задел для дальнейшего восстановления.

Уровень безработицы по результатам июля составил 5,4% (июнь 2021: 5,9%), что также оказалось заметно ниже ожиданий (5,7%). Количество безработных снизилось до 8,7 млн человек (–782 тыс.).

Обращаем внимание, что в последние месяцы рынок труда растет преимущественно за счет сектора услуг, предприятия которого в наибольшей степени пострадали от карантинных ограничений. Приросты в проциклических отраслях вроде Производства и Строительства на порядок меньше.

Структурные проблемы рынка труда пока остаются нерешенными. Многие работодатели сообщают о нехватке персонала, что отчасти связано с сохранением программ финансовой поддержки безработных. В случае если программы завершат свое действие в сентябре, рынок труда может получить дополнительный фактор поддержки. На сегодняшний день почти в половине штатов программы финансовой поддержки уже завершены досрочно, в некоторых они даже заменены на государственные бонусы за выход на работу.

Дельта-штамм шагает по планете

Вызванная дельта-штаммом новая волна распространения коронавируса на глобальном уровне находится на пике, сопоставимом с максимумами конца 2020 и апреля 2021, но число летальных случаев намного мешьше. Например, в США число новых случаев в последние дни сопоставимо с максимумами конца 2020, но летальных случаев в десятки раз меньше. По сообщениям Центра по предотвращению заболеваний (CDC), почти 99,9% смертей приходится на невакцинированных пациентов.

Отдельным поводом для беспокойства является распространение «дельты» в Китае. В результате выявления нескольких вспышек под полным локдауном сейчас находятся несколько десятков миллионов граждан. Судя по успеху предыдущих аналогичных мероприятий, китайским властям и в этот раз удастся избежать масштабного заражения, однако принимаемые меры могут отразиться на темпах роста экономики Китая в 2021 году.

Россия на сегодняшний день является одним из наиболее пострадавших от нового штамма регионов – количество ежедневно выявляемых случаев хотя и снижается, но все еще находится близко к максимумам. При этом число летальных случаев, наоборот, выше, чем в прошлые волны. Пока, впрочем, разговоров о масштабных ограничениях не идет.

РЫНОК ОБЛИГАЦИЙ

Рынок рублевого долга корректируется

На прошлой неделе цены ОФЗ корректировались вниз. Доходности выросли вдоль всей кривой порядка 5 б.п., местами до 8 б.п. Продолжение тенденции мы наблюдаем и сейчас. Причина уже привычная – данные по инфляции, согласно которым инфляция составила 6,5%, что совпало с ожиданиями, а вот базовая инфляция ускорилась до 6,8%, что является тревожным сигналом о том, что наблюдаемое замедление роста потребительских цен – это, возможно, временное явление.

Спрос на ОФЗ высокий, в том числе со стороны нерезидентов

Минфин на прошлой неделе разместил ОФЗ выпуска 26238 (погашение в 2041 г.) на 19,8 млрд рублей при спросе в 41,7 млрд рублей и выпуска 26239 (погашение в 2031 г.) на 55 млрд рублей при спросе в 103 млрд рублей. Спрос по-прежнему довольно сильный, премии скромные. Мы наблюдаем, что нерезиденты наращивают свои позиции.

Кроме того, есть спрос со стороны банков. Так, ВТБ при необходимости может увеличить вложения в облигации федерального займа (ОФЗ), заявил глава банка Андрей Костин в интервью немецкой газете Handelsblatt.

Инфляция замедляется при оценках на недельных данных

Дефляция в России за период с 27 июля по 2 августа, по оценке Росстата, составила 0,06%. Таким образом, инфляция предположительно снизилась, по нашим подсчетам, до уровня 6,4% (год к году). Правда, несколько беспокоит показатель базовой инфляции, который сейчас выше ее фактического уровня.

Ожидания по инфляции в РФ по итогам 2021 года в обновленном прогнозе могут быть повышены с текущих 5%, заявил глава Минэкономразвития Максим Решетников. Речь идет об обновленном социально-экономическом прогнозе, который министерство представит в конце августа – сентябре.

Выходят более слабые данные по Manufacturing PMI (июль) = 47,5 (пред 49,2), Services PMI (июль) = 53,5 (пред 56,5). Это не определяющий, но все же аргумент для ЦБ РФ для продолжения более мягкой ДКП.

ЦБ РФ пересмотрит цель по инфляции

ЦБ РФ в сентябре обсудит возможность снижения таргета по инфляции до 2–3% с нынешних 4%, решение будет к середине следующего года, пишет газета Financial Times со ссылкой на главу регулятора Эльвиру Набиуллину. Ранее Набиуллина сообщила, что ЦБ РФ в текущем году проведет обзор денежно-кредитной политики, в том числе обсудит величину таргета по инфляции и процедуры реализации денежно-кредитной политики.

При изменении таргета по инфляции ЦБ РФ, возможно, придется прибегнуть к более жесткой политике в течение какого-то времени, но затем уровень ставок должен оказаться существенно ниже, чем при таргете 4%. Так что для длинных ОФЗ снижение таргета – это явный сигнал на покупку.

Усиление ожиданий повышения ставки ФРС

Отличная статистика рынка труда и выход PMI США на новые уровни указывают на более раннее сокращение мер монетарной поддержки со стороны ФРС. Ожидаемой реакцией рынка на прошлой неделе стал рост доходностей кривой казначейских облигаций.

Развивающиеся рынки поддержал МВФ

МВФ распределил 650 млрд долл. помощи среди развивающихся стран, что позволит усилить позицию странам с наиболее слабым финансовым положением, таким как Аргентина, Египет, ЮАР, Турция. Это снижает риски ухудшения суверенных кредитных метрик и рейтингов.

Несколько компаний из нашего портфеля опубликовали сильные финансовые результаты за 2-й квартал, подтвердив предположение о том, что многие заемщики смогут воспользоваться благоприятными ценовыми условиями для улучшения своих кредитных метрик. В целом, несмотря на рост базовых доходностей, условия для рынков еврооблигаций развивающихся рынков остаются благоприятными.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть – под двойным давлением

Цены на нефть на прошлой неделе оказались под давлением сразу двух факторов: роста предложения со стороны ОПЕК+ из-за ослабления ограничений на добычу и, пожалуй в гораздо большей степени, опасений сокращения спроса из-за распространения нового штамма COVID-19. Причем распространение вируса наблюдается и в Китае, которому долгое время удавалось избегать новой волны заражения внутри страны.

Сегодня цена барреля Brent опускалась ниже 68 долл., что на 13% ниже максимумов июля. Тем не менее, если вспомнить уровни 2020 года и изначальные прогнозы на 2021 год, то текущие ценовые уровни все равно являются очень высокими. Более чем комфортными для российских нефтегазовых компаний.

Не стоит также забывать, что высокая волатильность цен на нефть заставляет нервничать и нефтегазовые компании, негативно сказываясь на инвестициях. Поэтому если даже данное падение продолжится на страхах COVID-19, на длинном горизонте это позволит ценам оказаться на гораздо более высоких уровнях.

Промышленные металлы – в боковике

Цены промышленных металлов немного снизились на прошлой неделе. Индекс LME снизился примерно на 2,1%, но по закрытию пятницы он находился менее чем в 4% от майских максимумов. В отличие от нефти в металлах сейчас нет больших свободных мощностей, и, как показал опыт прошлого года, карантины гораздо слабее влияют на активность промышленности, чем на спрос на моторное топливо.

Коррекция в золоте, серебре и платине

Цена золота, после снижения на 2,2% в пятницу, сегодня в какой-то момент снижалась еще на 4,2%. В какой-то момент она почти достигла 1690 долл. за унцию, что очень близко к годовым минимумам. Схожим образом двигались и цены на серебро и платину. А вот в палладии, который можно отнести к промышленным металлам, снижение цены укладывалось в рамки обычной волатильности.

Судя по всему, поводом для коррекции в драгметаллах стали сильные данные по рынку труда США, указавшие на существенное снижение безработицы при сохранении высокого уровня экономической активности населения (participation rate). Это говорит как о быстром восстановлении экономики, так и об усилении инфляционного давления со стороны потребительского спроса (рост занятости и заработных плат) и издержек (низкая безработица способствует росту расходов на рабочую силу). А это, в свою очередь, позволяет ФРС раньше начать изъятие стимулов, а затем и ужесточение денежно-кредитной политики.

Курс евро ниже EUR/USD 1,18

Хорошие данные по рынку труда США стали поводом и для укрепления доллара, в том числе по отношению к евро. Курс европейской валюты сегодня снизился до EUR/USD 1,174, последний раз на этих уровнях он был в конце марта.

Усиление ожиданий ужесточения риторики, а затем и политики ФРС на фоне неизменных параметров политики ЕЦБ – это сейчас основной фактор давления на евро, пересиливающий и улучшение экономической ситуации в Европе, и привлекательность европейских акций как идей стоимости, и профицита по счету текущих операций еврозоны.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Безработица и новые рабочие места в США в июле заметно лучше ожиданий. Но до полного восстановления еще далеко.

Распространение штамма «дельта» меньше коррелирует со смертностью. Вакцинация заменяет ограничения.

Рынок рублевого долга снижается на всем протяжении кривой. Похоже, это реакция на данные по инфляции.

Высокий спрос на ОФЗ не без участия нерезидентов.

Пик инфляции и слабые PMI могут заставить ЦБ пересмотреть фискальную политику.

Сильная макростатистика США приближает ужесточение политики ФРС.

Цены на нефть под давлением «дельты» и роста добычи со стороны ОПЕК+. Но все равно на очень высоких уровнях.

Сильное снижение цен драгоценных металлов. Реакция на ожидания ужесточения политики ФРС.

Инфляция и доходность гособлигаций США

Серьезное снижение уровня безработицы в США по итогам июля стало сюрпризом для рынков. Что еще важно, оно произошло на фоне роста уровня экономической активности населения, показателя, отражающего долю населения в трудоспособном возрасте, учитываемую как занятых или безработных. Таким образом, снижение безработицы – это полностью результат улучшения состояния экономики и рынка труда.

С точки зрения ФРС это означает возможность более раннего ужесточения риторики, изъятия стимулов, а затем и повышения ставки. Поэтому выход данных по рынку труда немедленно отразился на доходностях казначейских облигаций, котировках золота и курсе доллара к евро и другим валютам.

Впрочем, даже сейчас показатели безработицы и экономической активности еще очень далеки от доковидных значений, так что и выход из мягкой политики ФРС пока не вопрос ближайшего будущего.

АКЦИИ

Статистика рынка труда и отчетность толкают рынки к новым высотам

После небольшой коррекции неделей ранее основные американские индексы вновь обновляли исторические максимумы, лишь немного откатившись в пятницу. Рынок получает новые стимулы для роста на фоне завершения очередного сильнейшего сезона отчетности и выхода данных по американскому рынку труда за июль.

Сильнейшую динамику за неделю показали компании субиндекса S&P 500 Банки и финансы (+3,6%). Они же уверенно лидируют на годовом горизонте (+52,5%), а с начала года с небольшим отрывом впереди только Нефть и газ (+30,8%). Сильная недельная динамика также наблюдалась в Коммунальных услугах (+2,3%) и Информационных технологиях (+0,9%). Последние ожидаемо нашли интерес у покупателей на фоне сильнейшей отчетности и пересмотра прогнозов на следующие 12 месяцев.

Пока распространение дельта-штамма практически не оказывает влияния на рынки развитых стран, хотя и выделяется как один из потенциальных рисков, реализация которого может существенно повлиять на вектор посткризисного восстановления мировой экономики.

Рынок труда в США дает новые поводы для оптимизма

Американская экономика создала в июле 943 тыс. новых рабочих мест, заметно выше ожиданий (870 тыс.), и это наибольшее значение показателя за 11 месяцев. На фоне снятия карантинных ограничений наибольший прирост наблюдался в секторах Развлечения и гостеприимство (40% от прироста), Образование (27%), а также в Профессиональных и бизнес-услугах (15%). Отмечаем также пересмотр данных за май и июнь вверх почти на 120 тыс. рабочих мест. По результатам июля количество рабочих мест по сравнению с апрелем 2020-го увеличилось на 16,7 млн. Таким образом, до уровня февраля 2020 года остается прибавить еще 5,7 млн – довольно ощутимый задел для дальнейшего восстановления.

Уровень безработицы по результатам июля составил 5,4% (июнь 2021: 5,9%), что также оказалось заметно ниже ожиданий (5,7%). Количество безработных снизилось до 8,7 млн человек (–782 тыс.).

Обращаем внимание, что в последние месяцы рынок труда растет преимущественно за счет сектора услуг, предприятия которого в наибольшей степени пострадали от карантинных ограничений. Приросты в проциклических отраслях вроде Производства и Строительства на порядок меньше.

Структурные проблемы рынка труда пока остаются нерешенными. Многие работодатели сообщают о нехватке персонала, что отчасти связано с сохранением программ финансовой поддержки безработных. В случае если программы завершат свое действие в сентябре, рынок труда может получить дополнительный фактор поддержки. На сегодняшний день почти в половине штатов программы финансовой поддержки уже завершены досрочно, в некоторых они даже заменены на государственные бонусы за выход на работу.

Дельта-штамм шагает по планете

Вызванная дельта-штаммом новая волна распространения коронавируса на глобальном уровне находится на пике, сопоставимом с максимумами конца 2020 и апреля 2021, но число летальных случаев намного мешьше. Например, в США число новых случаев в последние дни сопоставимо с максимумами конца 2020, но летальных случаев в десятки раз меньше. По сообщениям Центра по предотвращению заболеваний (CDC), почти 99,9% смертей приходится на невакцинированных пациентов.

Отдельным поводом для беспокойства является распространение «дельты» в Китае. В результате выявления нескольких вспышек под полным локдауном сейчас находятся несколько десятков миллионов граждан. Судя по успеху предыдущих аналогичных мероприятий, китайским властям и в этот раз удастся избежать масштабного заражения, однако принимаемые меры могут отразиться на темпах роста экономики Китая в 2021 году.

Россия на сегодняшний день является одним из наиболее пострадавших от нового штамма регионов – количество ежедневно выявляемых случаев хотя и снижается, но все еще находится близко к максимумам. При этом число летальных случаев, наоборот, выше, чем в прошлые волны. Пока, впрочем, разговоров о масштабных ограничениях не идет.

РЫНОК ОБЛИГАЦИЙ

Рынок рублевого долга корректируется

На прошлой неделе цены ОФЗ корректировались вниз. Доходности выросли вдоль всей кривой порядка 5 б.п., местами до 8 б.п. Продолжение тенденции мы наблюдаем и сейчас. Причина уже привычная – данные по инфляции, согласно которым инфляция составила 6,5%, что совпало с ожиданиями, а вот базовая инфляция ускорилась до 6,8%, что является тревожным сигналом о том, что наблюдаемое замедление роста потребительских цен – это, возможно, временное явление.

Спрос на ОФЗ высокий, в том числе со стороны нерезидентов

Минфин на прошлой неделе разместил ОФЗ выпуска 26238 (погашение в 2041 г.) на 19,8 млрд рублей при спросе в 41,7 млрд рублей и выпуска 26239 (погашение в 2031 г.) на 55 млрд рублей при спросе в 103 млрд рублей. Спрос по-прежнему довольно сильный, премии скромные. Мы наблюдаем, что нерезиденты наращивают свои позиции.

Кроме того, есть спрос со стороны банков. Так, ВТБ при необходимости может увеличить вложения в облигации федерального займа (ОФЗ), заявил глава банка Андрей Костин в интервью немецкой газете Handelsblatt.

Инфляция замедляется при оценках на недельных данных

Дефляция в России за период с 27 июля по 2 августа, по оценке Росстата, составила 0,06%. Таким образом, инфляция предположительно снизилась, по нашим подсчетам, до уровня 6,4% (год к году). Правда, несколько беспокоит показатель базовой инфляции, который сейчас выше ее фактического уровня.

Ожидания по инфляции в РФ по итогам 2021 года в обновленном прогнозе могут быть повышены с текущих 5%, заявил глава Минэкономразвития Максим Решетников. Речь идет об обновленном социально-экономическом прогнозе, который министерство представит в конце августа – сентябре.

Выходят более слабые данные по Manufacturing PMI (июль) = 47,5 (пред 49,2), Services PMI (июль) = 53,5 (пред 56,5). Это не определяющий, но все же аргумент для ЦБ РФ для продолжения более мягкой ДКП.

ЦБ РФ пересмотрит цель по инфляции

ЦБ РФ в сентябре обсудит возможность снижения таргета по инфляции до 2–3% с нынешних 4%, решение будет к середине следующего года, пишет газета Financial Times со ссылкой на главу регулятора Эльвиру Набиуллину. Ранее Набиуллина сообщила, что ЦБ РФ в текущем году проведет обзор денежно-кредитной политики, в том числе обсудит величину таргета по инфляции и процедуры реализации денежно-кредитной политики.

При изменении таргета по инфляции ЦБ РФ, возможно, придется прибегнуть к более жесткой политике в течение какого-то времени, но затем уровень ставок должен оказаться существенно ниже, чем при таргете 4%. Так что для длинных ОФЗ снижение таргета – это явный сигнал на покупку.

Усиление ожиданий повышения ставки ФРС

Отличная статистика рынка труда и выход PMI США на новые уровни указывают на более раннее сокращение мер монетарной поддержки со стороны ФРС. Ожидаемой реакцией рынка на прошлой неделе стал рост доходностей кривой казначейских облигаций.

Развивающиеся рынки поддержал МВФ

МВФ распределил 650 млрд долл. помощи среди развивающихся стран, что позволит усилить позицию странам с наиболее слабым финансовым положением, таким как Аргентина, Египет, ЮАР, Турция. Это снижает риски ухудшения суверенных кредитных метрик и рейтингов.

Несколько компаний из нашего портфеля опубликовали сильные финансовые результаты за 2-й квартал, подтвердив предположение о том, что многие заемщики смогут воспользоваться благоприятными ценовыми условиями для улучшения своих кредитных метрик. В целом, несмотря на рост базовых доходностей, условия для рынков еврооблигаций развивающихся рынков остаются благоприятными.

СЫРЬЕ И ВАЛЮТЫ

Цены на нефть – под двойным давлением

Цены на нефть на прошлой неделе оказались под давлением сразу двух факторов: роста предложения со стороны ОПЕК+ из-за ослабления ограничений на добычу и, пожалуй в гораздо большей степени, опасений сокращения спроса из-за распространения нового штамма COVID-19. Причем распространение вируса наблюдается и в Китае, которому долгое время удавалось избегать новой волны заражения внутри страны.

Сегодня цена барреля Brent опускалась ниже 68 долл., что на 13% ниже максимумов июля. Тем не менее, если вспомнить уровни 2020 года и изначальные прогнозы на 2021 год, то текущие ценовые уровни все равно являются очень высокими. Более чем комфортными для российских нефтегазовых компаний.

Не стоит также забывать, что высокая волатильность цен на нефть заставляет нервничать и нефтегазовые компании, негативно сказываясь на инвестициях. Поэтому если даже данное падение продолжится на страхах COVID-19, на длинном горизонте это позволит ценам оказаться на гораздо более высоких уровнях.

Промышленные металлы – в боковике

Цены промышленных металлов немного снизились на прошлой неделе. Индекс LME снизился примерно на 2,1%, но по закрытию пятницы он находился менее чем в 4% от майских максимумов. В отличие от нефти в металлах сейчас нет больших свободных мощностей, и, как показал опыт прошлого года, карантины гораздо слабее влияют на активность промышленности, чем на спрос на моторное топливо.

Коррекция в золоте, серебре и платине

Цена золота, после снижения на 2,2% в пятницу, сегодня в какой-то момент снижалась еще на 4,2%. В какой-то момент она почти достигла 1690 долл. за унцию, что очень близко к годовым минимумам. Схожим образом двигались и цены на серебро и платину. А вот в палладии, который можно отнести к промышленным металлам, снижение цены укладывалось в рамки обычной волатильности.

Судя по всему, поводом для коррекции в драгметаллах стали сильные данные по рынку труда США, указавшие на существенное снижение безработицы при сохранении высокого уровня экономической активности населения (participation rate). Это говорит как о быстром восстановлении экономики, так и об усилении инфляционного давления со стороны потребительского спроса (рост занятости и заработных плат) и издержек (низкая безработица способствует росту расходов на рабочую силу). А это, в свою очередь, позволяет ФРС раньше начать изъятие стимулов, а затем и ужесточение денежно-кредитной политики.

Курс евро ниже EUR/USD 1,18

Хорошие данные по рынку труда США стали поводом и для укрепления доллара, в том числе по отношению к евро. Курс европейской валюты сегодня снизился до EUR/USD 1,174, последний раз на этих уровнях он был в конце марта.

Усиление ожиданий ужесточения риторики, а затем и политики ФРС на фоне неизменных параметров политики ЕЦБ – это сейчас основной фактор давления на евро, пересиливающий и улучшение экономической ситуации в Европе, и привлекательность европейских акций как идей стоимости, и профицита по счету текущих операций еврозоны.

http://www.alfacapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter