▫️ Капитализация: $2,2 T

▫️ Выручка TTM:$0,17 T

▫️ Прибыль TTM: $61.3 b

▫️ P/E TTM: 36 (fwd P/E 2021: 29)

▫️ P/B: 15,3

▫️ P/S: 12,9

▫️ Дивиденды TTM: 0,78%

Подписывайтесь на мой скромный канал: t.me/taurenin делаю только полезные посты

🕙 Финансовый год компании закончился 30 июня 2021

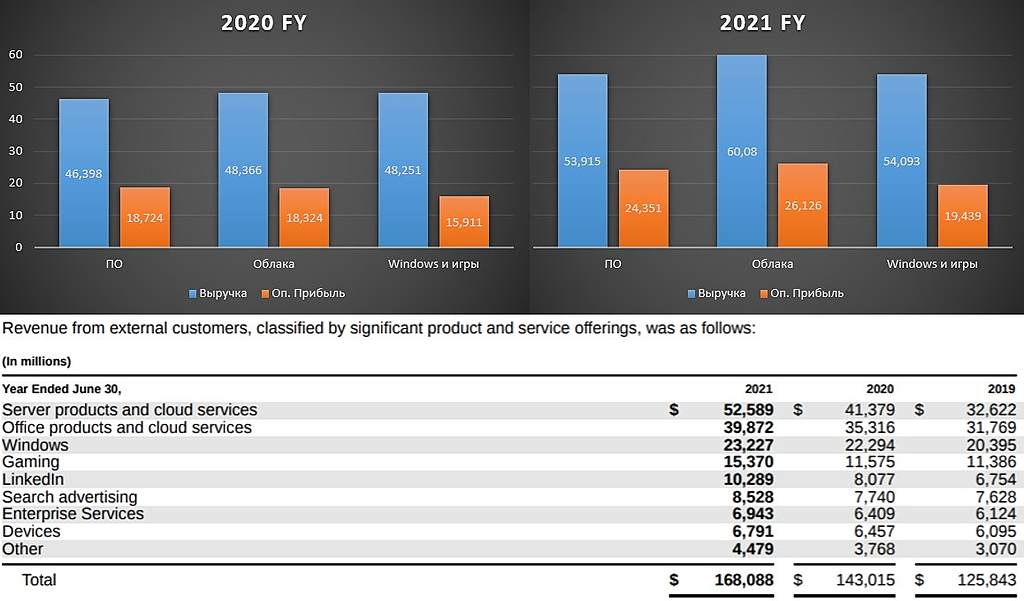

👉 Выручка по сегментам компании за последний отчетный квартал:

ПО и прочее: $53,9 b (+16% y/y) ➡️ 32,1% выручки

Инт. облака и серверы: $60,1 b (+24% y/y) ➡️ 35,7% выручки

Windows, игры, прочее: $54,1 b (+12% y/y) ➡️ 32,2% выручки

ИТОГО: $168,1 (+18% y/y)

👉 Сразу забегу вперед: почти весь рост связан с повышенным спросам на облачные продукты в период пандемии. Количество пользователей некоторыхпродуктов выросло на 22%. Сильно выросла выручка на пользователя (+17% г/г).

✅ Выручка и доходы компании сильно выросли, прибыль за отчетный год составила $61.3 b (+38% г/г).

Рост сегмента программных продуктов обусловлен резким ростом числа пользователей Microsoft Office 365 на 22% до 51.9 million.

Выручка LinkedIn выросла на $2,2 b (+27% г/г) из-за повышенного спроса на рекламу.

Выручка от ERP-систем Dynamics 365 показала рост на +43% г/г.

Также, операционная прибыль сегмента программных продуктов выросла из-за внедрения облачных услуг.

✅ Самый быстрорастущий сегмент компании Intelligent Cloud включает в себя серверные и облачные сервисы, а также корпоративные услуги.

Основную часть роста сегмента сформировалAzure, который вырос на 50% г/г.

Корпоративные услуги и серверные продукты выросли не так сильно: +8% и +6% г/г соответственно.

✅ В сегменте More Personal Computing снова облака рост произошел в основном из-за облачных услуг, которые выросли внутри сегмента на 14% г/г и роста выручки от Xbox на 92% г/г из-за роста цен на консоли. Хорошо выросли продажи Windows OEM non-Pro +21% г/г. Остальные подсегменты показали небольшие приросты.

✅ Компания вовремя сформировала свою экосистему и создала качественные облачные продукты, что позволило ей в пандемию привлечь много пользователей. Все направления компании перспективны и конкурентов практически нет.

Возможен дальнейший рост фин. показателей за счет увеличения цен на услуги и выручки с пользователя.

❌ Компания крупная и хорошо проникла в рынок, что замедляет дальнейший рост пользователей. На 31.03.2021 ПК на Windows 10 = 1,3 миллиарда устройств.

В самых благоприятных условиях для компании (в пандемию), рост выручки составил +18%, но до пандемии он был всего на несколько % меньше.

Amazon или Apple растут намного быстрее в т.ч. и в облачных услугах.

❌ Не раз уже писал о том, что крупные ИТ-компании с их экосистемами в долгосрочной перспективе могу попасть под действия антимонопольного регулирования. И Microsoft — не исключение. Этот риск нужно учитывать. Также, сейчас действуют минимальные за много лет налоговые ставки, которые могут поднять (об этом уже не раз были заявления в США).

Вывод

Компания интересная, оценена дороговато. На мой взгляд, дороже, чем Apple или Amazon. Очень большая чистая маржа у компании около 36% маловероятно, что её получится сильно увеличивать и дальше (пандемийный год скорее был исключением). В текущих кондициях, её «нормальная» цена около $200.

Подписывайтесь на мой скромный канал: t.me/taurenin делаю только полезные посты

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️ Выручка TTM:$0,17 T

▫️ Прибыль TTM: $61.3 b

▫️ P/E TTM: 36 (fwd P/E 2021: 29)

▫️ P/B: 15,3

▫️ P/S: 12,9

▫️ Дивиденды TTM: 0,78%

Подписывайтесь на мой скромный канал: t.me/taurenin делаю только полезные посты

🕙 Финансовый год компании закончился 30 июня 2021

👉 Выручка по сегментам компании за последний отчетный квартал:

ПО и прочее: $53,9 b (+16% y/y) ➡️ 32,1% выручки

Инт. облака и серверы: $60,1 b (+24% y/y) ➡️ 35,7% выручки

Windows, игры, прочее: $54,1 b (+12% y/y) ➡️ 32,2% выручки

ИТОГО: $168,1 (+18% y/y)

👉 Сразу забегу вперед: почти весь рост связан с повышенным спросам на облачные продукты в период пандемии. Количество пользователей некоторыхпродуктов выросло на 22%. Сильно выросла выручка на пользователя (+17% г/г).

✅ Выручка и доходы компании сильно выросли, прибыль за отчетный год составила $61.3 b (+38% г/г).

Рост сегмента программных продуктов обусловлен резким ростом числа пользователей Microsoft Office 365 на 22% до 51.9 million.

Выручка LinkedIn выросла на $2,2 b (+27% г/г) из-за повышенного спроса на рекламу.

Выручка от ERP-систем Dynamics 365 показала рост на +43% г/г.

Также, операционная прибыль сегмента программных продуктов выросла из-за внедрения облачных услуг.

✅ Самый быстрорастущий сегмент компании Intelligent Cloud включает в себя серверные и облачные сервисы, а также корпоративные услуги.

Основную часть роста сегмента сформировалAzure, который вырос на 50% г/г.

Корпоративные услуги и серверные продукты выросли не так сильно: +8% и +6% г/г соответственно.

✅ В сегменте More Personal Computing снова облака рост произошел в основном из-за облачных услуг, которые выросли внутри сегмента на 14% г/г и роста выручки от Xbox на 92% г/г из-за роста цен на консоли. Хорошо выросли продажи Windows OEM non-Pro +21% г/г. Остальные подсегменты показали небольшие приросты.

✅ Компания вовремя сформировала свою экосистему и создала качественные облачные продукты, что позволило ей в пандемию привлечь много пользователей. Все направления компании перспективны и конкурентов практически нет.

Возможен дальнейший рост фин. показателей за счет увеличения цен на услуги и выручки с пользователя.

❌ Компания крупная и хорошо проникла в рынок, что замедляет дальнейший рост пользователей. На 31.03.2021 ПК на Windows 10 = 1,3 миллиарда устройств.

В самых благоприятных условиях для компании (в пандемию), рост выручки составил +18%, но до пандемии он был всего на несколько % меньше.

Amazon или Apple растут намного быстрее в т.ч. и в облачных услугах.

❌ Не раз уже писал о том, что крупные ИТ-компании с их экосистемами в долгосрочной перспективе могу попасть под действия антимонопольного регулирования. И Microsoft — не исключение. Этот риск нужно учитывать. Также, сейчас действуют минимальные за много лет налоговые ставки, которые могут поднять (об этом уже не раз были заявления в США).

Вывод

Компания интересная, оценена дороговато. На мой взгляд, дороже, чем Apple или Amazon. Очень большая чистая маржа у компании около 36% маловероятно, что её получится сильно увеличивать и дальше (пандемийный год скорее был исключением). В текущих кондициях, её «нормальная» цена около $200.

Подписывайтесь на мой скромный канал: t.me/taurenin делаю только полезные посты

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter