15 августа 2021 БКС Экспресс Галактионов Игорь

Корпорация Система представляет холдинг, который инвестирует в компании из различных отраслей. Как правило, Система покупает контролирующий пакет в предприятиях на ранних этапах развития и сопровождает их до выхода на IPO. После этого она реализует свою долю и ищет новые объекты для инвестиций. На сегодняшний день Система владеет долями в 4 публичных и 12 непубличных крупных предприятиях.

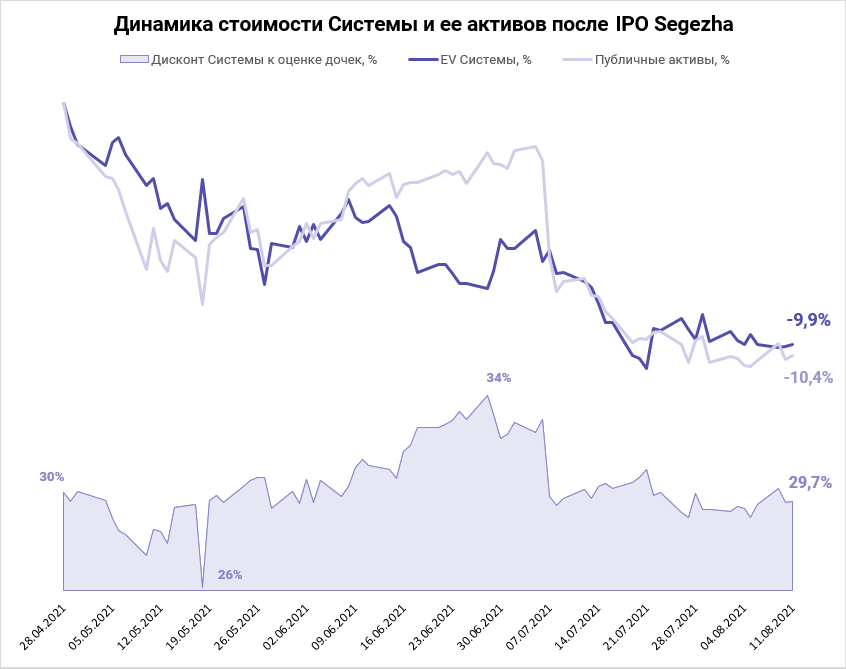

Публичные активы

Стоимость холдинга можно оценить как совокупную стоимость его активов за вычетом дисконта, который обусловлен административными расходами, процентами по долгу и прочими затратами на поддержание головной компании.

При этом рынок, как правило, принимает во внимание только публичные активы, поскольку их акции получают рыночную оценку в ходе биржевых торгов, а корпоративная информация раскрывается широком кругу инвесторов.

Посмотрим, как менялась стоимость акций Системы по отношению к портфелю публичных активов после IPO Segezha Group. Стартовая точка выбрана для корректности оценки, поскольку до этого стоимость Segezha могла учитываться в цене Системы только на основании прогнозов по цене IPO.

Дисконт полной стоимости Системы (Enterprise Value, EV) к сумме долей в публичных дочках колебался в диапазоне от 26% до 34%, но в среднем держался в районе 30%. Такой дисконт выглядит избыточным, однако для переоценки необходим какой-либо драйвер, которого пока нет на горизонте.

Непубличные активы

Непубличные активы традиционно остаются в тени. Это связано с тем, что по ним доступен очень ограниченный объем информации и дать справедливую оценку сложно. Однако примерно представить масштаб возможной переоценки в ходе IPO можно с помощью финансовой отчетности, публикуемой холдингом.

По сообщениям компании, ближе всего к выходу на IPO предприятия Медси, агрохолдинг «Степь» и Биннофарм Групп. Попробуем оценить их, исходя из данных по OIBDA и рыночных мультипликаторов для компаний из сопоставимых отраслей.

75,3% в Биннофарм групп — это эффективная доля Системы совместно с банком ВТБ. Фактическая доля Системы без ВТБ будет меньше. Если допустить, что Система и ВТБ владеют совместным предприятием в равных долях, то стоимость доли Системы в Биннофарме составит 17,1 млрд руб., а совокупная стоимость представленных непубличных активов — 103,5 млрд руб.

С учетом дисконта в 30% к стоимости публичных дочек портфель непубличных активов в случае выхода на IPO по указанным оценкам может добавить к капитализации Системы 72,5 млрд руб., что дает апсайд 25% от текущих цен на акции. Этот факт позволяет позитивно смотреть на долгосрочные перспективы компании.

Выводы

Совокупная стоимость публичных и непубличных дочерних предприятий системы может быть оценена в 770 млрд руб., при том что текущая EV Системы составляет 470 млрд руб., а рыночная капитализация — 286 млрд руб. Если консервативно предположить, что долгосрочно дисконт Системы к стоимости долей в публичных активах составит 30%, то потенциал роста составляет 25% от текущих уровней.

При этом сроки выхода дочек на IPO могут охватить период 2022–2023 гг., так что предприятия могут вырасти еще, и их оценка при благоприятной конъюнктуре рынка может оказаться выше.

На долгосрочном горизонте дисконт в 30% к стоимости публичных дочек может сократиться до 15–20% по мере формирования успешной истории вывода непубличных активов на IPO и кристаллизации стоимости.

Дополнительным среднесрочным драйвером, который подстегнул бы сокращение дисконта, мог бы стать рост дивидендов. Однако принятая в этом году дивидендная политика не позволяет ожидать ощутимого роста выплат.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Публичные активы

Стоимость холдинга можно оценить как совокупную стоимость его активов за вычетом дисконта, который обусловлен административными расходами, процентами по долгу и прочими затратами на поддержание головной компании.

При этом рынок, как правило, принимает во внимание только публичные активы, поскольку их акции получают рыночную оценку в ходе биржевых торгов, а корпоративная информация раскрывается широком кругу инвесторов.

Посмотрим, как менялась стоимость акций Системы по отношению к портфелю публичных активов после IPO Segezha Group. Стартовая точка выбрана для корректности оценки, поскольку до этого стоимость Segezha могла учитываться в цене Системы только на основании прогнозов по цене IPO.

Дисконт полной стоимости Системы (Enterprise Value, EV) к сумме долей в публичных дочках колебался в диапазоне от 26% до 34%, но в среднем держался в районе 30%. Такой дисконт выглядит избыточным, однако для переоценки необходим какой-либо драйвер, которого пока нет на горизонте.

Непубличные активы

Непубличные активы традиционно остаются в тени. Это связано с тем, что по ним доступен очень ограниченный объем информации и дать справедливую оценку сложно. Однако примерно представить масштаб возможной переоценки в ходе IPO можно с помощью финансовой отчетности, публикуемой холдингом.

По сообщениям компании, ближе всего к выходу на IPO предприятия Медси, агрохолдинг «Степь» и Биннофарм Групп. Попробуем оценить их, исходя из данных по OIBDA и рыночных мультипликаторов для компаний из сопоставимых отраслей.

75,3% в Биннофарм групп — это эффективная доля Системы совместно с банком ВТБ. Фактическая доля Системы без ВТБ будет меньше. Если допустить, что Система и ВТБ владеют совместным предприятием в равных долях, то стоимость доли Системы в Биннофарме составит 17,1 млрд руб., а совокупная стоимость представленных непубличных активов — 103,5 млрд руб.

С учетом дисконта в 30% к стоимости публичных дочек портфель непубличных активов в случае выхода на IPO по указанным оценкам может добавить к капитализации Системы 72,5 млрд руб., что дает апсайд 25% от текущих цен на акции. Этот факт позволяет позитивно смотреть на долгосрочные перспективы компании.

Выводы

Совокупная стоимость публичных и непубличных дочерних предприятий системы может быть оценена в 770 млрд руб., при том что текущая EV Системы составляет 470 млрд руб., а рыночная капитализация — 286 млрд руб. Если консервативно предположить, что долгосрочно дисконт Системы к стоимости долей в публичных активах составит 30%, то потенциал роста составляет 25% от текущих уровней.

При этом сроки выхода дочек на IPO могут охватить период 2022–2023 гг., так что предприятия могут вырасти еще, и их оценка при благоприятной конъюнктуре рынка может оказаться выше.

На долгосрочном горизонте дисконт в 30% к стоимости публичных дочек может сократиться до 15–20% по мере формирования успешной истории вывода непубличных активов на IPO и кристаллизации стоимости.

Дополнительным среднесрочным драйвером, который подстегнул бы сокращение дисконта, мог бы стать рост дивидендов. Однако принятая в этом году дивидендная политика не позволяет ожидать ощутимого роста выплат.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter