16 августа 2021 goldenfront.ru Дейвис Энтони

Инфляция доллара США, измеряемая по индексу личных потребительских расходов (ЛПР), в марте и апреле в годовом пересчете превышала 7%, а в мае и июне 6%. По более популярному индексу потребительских цен (ИПЦ) в эти месяцы инфляция в годовом пересчете составляла 8-11%. Последний раз экономика переживала такую высокую инфляцию 4 месяца подряд в конце периода стагфляции Джимми Картера (Jimmy Carter).

ИПЦ основан на фиксированной корзине товаров, тогда как корзина товаров ЛПР варьируется с изменением цен. Например, предположим, из-за повышения цен на говядину потребители начинают есть менее дорогую курятину. ИПЦ вырастет, потому что выросла цена на говядину, но ЛПР может не вырасти, потому что люди покупают меньше дорогой говядины и больше дешевой курятины. Следовательно, ИПЦ дает более ясную картину того, что происходит с потребительскими ценами, и ЛПР – того, что происходит с потребительскими расходами. Тем не менее, какой бы показатель ни рассматривать, очевидно, что с ценами происходит что-то неладное.

То, что мы наблюдаем, – это последняя из костяшек домино, начавших падать в начале XX века. Первой было развитие прогрессистского мышления, отраженного в вышедшей в 1909 г. книге Герберта Кроли (Herbert Croly) «Обещание американской жизни» (The Promise of American Life). Прогрессивные американцы рассматривали федеральное правительство как полезный инструмент для достижения блага, а не, как это делали Отцы-основатели США, как опасный инструмент для предотвращения вреда. Обычно двухпартийная система стремится установить компромисс двух взглядов. Но прогрессисты влились в Демократическую партию, и эта партия получила контроль над Палатой представителей, Сенатом и Белым домом, а затем стала назначать большинство членов Верховного суда. Начиная с 1933 г. у нас почти 15 лет не было больше двухпартийной системы. То была первая костяшка домино.

Когда контроль над федеральным правительством получили прогрессисты с их новым представлением о правительстве как инструменте достижения блага, конституционные ограничения были отброшены. Прогрессисты рассматривали Конституцию не как защиту от правительства, а как препятствие для социальной инженерии. Конгресс стал принимать законы, выходящие за пределы его полномочий, четко изложенных в Статье I, Разделе 8 Конституции. Поддерживающий его Верховный суд с отмены неконституционных законов переключился на построение изощренных аргументов, объясняющих, почему явно неконституционные законы на самом деле конституционны. Первая упавшая костяшка домино – продолжительный контроль прогрессистов над правительством – привела ко второй – ослаблению конституционных ограничений.

Начиная с прогрессистской эры то, что сказано в Конституции, стало иметь меньше значения, чем то, как это толкуют девять судей Верховного суда. А судьи Верховного суда наловчились толковать Конституцию и законодательство так, как им нужно. Каждый раз, когда судьи находили толкование, явно расходящееся с Конституцией, их преемникам становилось проще делать то же самое. Таким образом, можно прочертить отчетливую линию от заявления Верховного суда, что частная деятельность в своем собственном имуществе составляет «коммерцию между штатами» (Уикард (Wickard) против Филберна (Filburn), 1942 г.), до его толкования, что закон, возлагающий на чиновников ответственность за преступления, на самом деле делает их иммунными к преследованию (Харлоу (Harlow) против Фицджеральда (Fitzgerald), 1982 г.), и переопределения как налога того, что по постановлению Конгресса было штрафом (Национальная федерация независимого бизнеса против Сибелиус (Sebelius), 2012 г.), что позволило Закону о доступном медицинском обеспечении пройти проверку на конституционность.

Когда с федерального правительства стали сниматься конституционные ограничения, оно значительно росло. Если измерять по расходам, правительство выросло с 6% ВВП в 1933 г. до почти 30% ВВП в 2021 г. Если измерять по Своду федеральных нормативных актов, то его нормативные постановления выросли с 18,000 страниц в 1938 г. до почти 200,000 сегодня. Продолжительный контроль прогрессистов над правительством привел к ослаблению конституционных ограничений, что привело к взрывному росту размеров и охвата федерального правительства – третьей костяшке домино.

Весь этот рост обошелся недешево. В 1933 г. федеральный бюджет (в долларах 2021 г.) составлял $85 млрд в сравнении с $6.8 трлн в 2021 г. Даже на душу населения и с поправкой на инфляцию федеральный бюджет сегодня в 30 с лишним раз больше, чем в 1933 г. И есть лишь два варианта финансирования таких огромных расходов: налоги или долг. Повышение налогов никогда политически не популярно. Если политики обложат налогами бедных и средний класс, то лишатся голосов. Если они обложат налогами богатых, то лишатся влияния и пожертвований на свои кампании. Но займы намного более политически привлекательны. Когда политики берут взаймы, избиратели, которым это больше всего вредит, не могут лишить их должности, потому что они еще не родились. Таким образом, иронически отсылая к Отцам-основателям, правительство смогло вырасти до таких больших размеров через налоги без представительства.

В 1933 г. федеральный долг составлял 40% ВВП. К 2021 г. он вырос до более чем 130% ВВП – и это не считая необеспеченных обязательств (преимущественно медицинское страхование, социальные пособия и пенсионные выплаты, которые правительство обещало, но не имеет на них денег). С учетом последних федеральные финансовые обязательства составляют где-то от 500% до 1,100% ВВП. Ослабление конституционных ограничений привело к взрывному росту размеров правительства, что привело к взрывному росту издержек правительства – четвертой костяшке домино.

Проблема долга в том, что кредиторы ожидают процентов. Кроме того, политические оппоненты могут использовать большой госдолг, чтобы убедить колеблющихся избирателей проголосовать против расточительной партии и за фискально благоразумную (судя по всему, всегда ту, что не у власти). Но как правительство может брать взаймы огромные суммы денег, не подняв процентные ставки выше крыши? Нужно брать взаймы у кредитора, не заботящегося, сколько процентов он получает, потому что он может напечатать сколько угодно денег: у Федеральной резервной системы (ФРС).

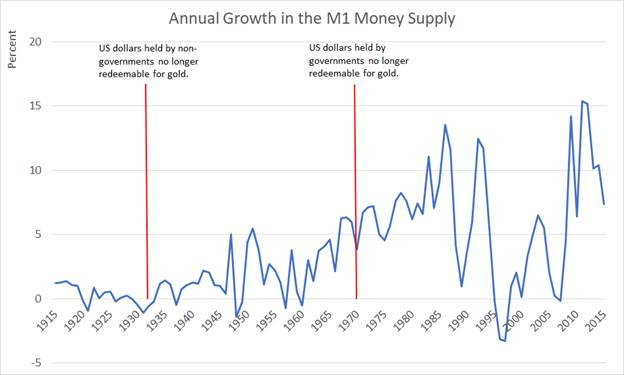

Сегодня ФРС может свободно печатать столько денег, сколько захочет, – руководствуясь только политическим давлением. Но на протяжении большей части XX века способность ФРС печатать была строго ограничена. До 1933 г. американские доллары погашались золотом. Золотой стандарт позволял ФРС печатать только сумму, пропорциональную количеству золота, имеющегося у Казначейства США. С 1933 по 1971 гг. иностранные правительства, но не частный сектор, могли конвертировать американские доллары в золото. 15 августа 1971 г. президент Никсон (Nixon) упразднил последние следы золотого стандарта, полностью отвязав доллар от золота. Тогда ФРС смогла печатать столько, сколько захочет. Так упала пятая костяшка домино.

Ежегодный рост денежной массы M1

Проценты

Доллары, удерживаемые не правительствами, больше не конвертируемы в золото; Доллары, удерживаемые правительствами, больше не конвертируемы в золото

Источник данных: Федеральный резервный банк Сент-Луиса

При удваивающемся каждые 8 лет федеральном долге ко второму десятилетию XXI века у политиков стали заканчиваться места, где можно взять взаймы. Американцы и иностранцы продолжали ссужать всё большие суммы. Но потребность правительства в займах стала расти быстрее, чем готовность кредиторов ссужать. ФРС, больше не ограниченная золотым стандартом, пришла на выручку как кредитор последней инстанции. В начале 2000-х ФРС держала около $700 млрд в облигациях Казначейства США. Несколько раундов количественного смягчения после жилищного краха 2008 г. более чем утроили это число почти до $2.5 трлн. Дальнейшее количественное смягчение после коронавирусного кризиса еще раз удвоило сумму до более чем $5 трлн. ФРС теперь близка к тому, чтобы затмить Фонд социального обеспечения как крупнейший держатель федеральных облигаций. Отказ от золотого стандарта положил начало циклу, где способность ФРС монетизировать федеральный дефицит привела к тому, что политики стали более комфортно чувствовать себя с дефицитными расходами, и чем больше они тратили, тем больше это оказывало давления на ФРС, чтобы монетизировать расходы. Данный цикл был шестой костяшкой домино.

Если измерять в сегодняшних долларах, федеральный дефицит впервые превысил отметку $0.5 трлн в 1992 г., а второй раз – в 2004 г. В 2009 г. он впервые превысил отметку $1 трлн, достигнув невероятных $1.7 трлн, после чего последовало еще три года с дефицитом больше триллиона долларов. Затем дефицит на несколько лет снова опустился до $0.5 трлн, прежде чем опять взлететь до $1 трлн в 2019 г. и до более чем $3 трлн в 2020 г. и (пока) 2021 г. Политики от обеих партий поняли, что можно выиграть выборы, обещая всё большие выплаты своей избирательной базе, и что избирателей устраивает заоблачный дефицит. Политики также поняли, что можно полагаться на то, что ФРС монетизирует их дефицит. И это дает нам последнюю падающую костяшку домино: растущие потребительские цены. Инфляция ИПЦ 8-11% последние несколько месяцев – это цена, которую мы платим за неограниченное федеральное правительство.

Но почему понадобилось так долго, чтобы упала эта последняя костяшка? ФРС десятилетиями увеличивала денежную массу, тогда как инфляция оставалась в привычном диапазоне 1-4%. Ответ кроется в финансовых рынках.

Когда ФРС увеличивала денежную массу, эти деньги обычно попадали не на рынки товаров и услуг, а на финансовые рынки. А расчет инфляции учитывает только цены товаров и услуг. Когда деньги текли на финансовые рынки, мы не видели инфляцию. Вместо этого мы видели растущие цены на акции и облигации. Перед самым карантином, когда только появились новости о коронавирусе, S&P 500 обвалился больше чем на 30%. Но когда начался карантин и безработица достигла максимумов, не наблюдавшихся со времен Великой депрессии, когда треть малых бизнесов в стране столкнулась с угрозой закрытия и когда становилось всё более неясно, сколько всё это продлится, S&P 500 отскочил. С конца марта до конца июня 2020 г. – на пике коронавирусной неопределенности – S&P 500 поднялся на 40%. Такой примечательный прирост в период, когда фондовый рынок должен был падать или, по крайней мере, оставаться стабильным, скорее всего, был движим притоком новых денег. За тот же период денежная масса росла в 13 раз быстрее обычного. И хотя в июне 2020 г. ФРС замедлила рост денежной массы, с тех пор он всё равно происходил в два раза быстрее обычного. Последние несколько месяцев мы наблюдали инфляцию, потому что люди, убедившись, что коронавирусный кризис прошел, стали выводить деньги с финансовых рынков на рынки товаров и услуг.

Мы увидим, как упадет следующая костяшка домино, когда станет очевидно, что недавний скачок инфляции не временный. Люди будут призывать ФРС обуздать инфляцию, но центральный банк не сможет этого сделать. Федеральные займы сейчас такие большие, что кредитно-денежная политика ФРС стала служанкой фискальной политики властей. Ежегодные расходы на выплату процентов по долгу превышают $0.5 трлн. Если ФРС замедлит рост денежной массы в попытке побороть инфляцию, процентные ставки вырастут. А если процентные ставки вырастут всего лишь до своего среднего исторического значения, ежегодные процентные выплаты по долгу превысят $1.3 трлн. Безудержные правительственные расходы поставили ФРС в положение, где приходится выбирать между устойчивой и значительной инфляцией и неплатежеспособностью правительства. А неплатежеспособность правительства не является действенным вариантом.

Костяшки домино начали падать, когда мы позволили федеральному правительству выйти за пределы конституционных ограничений. Когда правительство больше не сдерживали конституционные ограничения, это должны были делать ограничения финансовые. Но когда деньги отвязали от золотого стандарта, финансовые ограничения были устранены. Когда конституционные и финансовые ограничения исчезли, должны были остаться ограничения политические. Избиратели должны были найти слишком дорогое правительство неприемлемым. Но возможность наслаждаться щедростью правительства, передавая счет будущим поколениям, задобрила избирателей. Ограничения, которые не исчезнут, – это законы экономики. Если политики будут и дальше влезать в дефицит на триллионы долларов, а ФРС будет всё большим источником финансирования этого дефицита, то можно ожидать постоянную инфляцию в диапазоне 8-15%. Не гиперинфляция, но для США беспрецедентно. В ближайшее десятилетие или два – скорее всего, начиная с назревающей неплатежеспособности Фонда соцобеспечения – станет очевидно, что математически невозможно, чтобы американское правительство выполнило свои финансовые обязательства. Остается лишь догадываться, как тогда отреагируют избиратели.

Продолжительный контроль прогрессистов над правительством привел к ослаблению конституционных ограничений, что привело к взрывному росту размеров и охвата федерального правительства, а затем к взрывному росту издержек правительства. Взрывной рост издержек правительства привел к необходимости отказаться от золотого стандарта. Отмена золотого стандарта побуждала политиков больше брать взаймы, так как теперь они могли полагаться на то, что ФРС монетизирует дефицит. В итоге политики стали брать взаймы так много, что кредитно-денежная политика ФРС стала служанкой фискальной политики. Всё это ведет к значительной и устойчивой инфляции.

Упало уже слишком много костяшек домино, чтобы остановить цепную реакцию. Сейчас мы можем разве что оглянуться на ключевые этапы, когда мы могли ее остановить – например, если бы мы серьезно отнеслись к идее ограниченного правительства и принципу твердых денег, – и позаботиться о том, чтобы, когда всё уляжется, предупредить будущие поколения, чтобы они не повторяли эти ошибки.

Но, опять же, нас самих предупреждали Отцы-основатели.

http://goldenfront.ru/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter