Защитные валюты дорожают, сырьевые — под давлением. Динамика курсов четко отражает риск-офф настроения из-за коронавируса и смены власти в Афганистане

Рубль слабеет к доллару. Рынок опционов не закладывается на существенную слабость российской валюты

Динамика валютного рынка в понедельник отражала риск-офф настроения, что в целом хорошо коррелировало с поведением инвесторов на фондовом рынке. В Большой десятке лидерами роста стали валюты тихой гавани: швейцарский франк и японская иена. Доллар подешевел только против этих двух конкурентов по статусу защитных валют и укрепился против остальных представителей группы G10.

Товарно-сырьевой блок (CAD (-0,47%), AUD (-0,44%), NOK (-0,43%), NZD (-0,33%)) логично стал аутсайдером первого торгового дня недели. С одной стороны, риск-офф настроения обусловлены глобальной статистикой по коронавирусу. Разгромить пандемию вакцинацией пока не удается, что негативно отражается на ожиданиях инвесторов по поводу того, как в будущем будет складываться спрос на нефть и другие сырьевые активы. Особенно с учетом того, что Китай возвращается к сдерживанию вспышек нового дельта-штамма.

С другой стороны, риторика представителей ФРС продолжает звучать в ястребином ключе, намекая на возможность сворачивания стимулов в более быстром формате, вопреки коронавирусной повестке, которая может ухудшиться. Так, Президент ФРБ Бостона Эрик Розенгрен сказал, что поддержал бы объявление о начале сворачивания программы ФРС по выкупу активов в сентябре, если в США будет опубликован еще один «сильный» отчет о рынке труда. Соответственно, если в сентябре будет опубликован сильный отчет по рынку труда за август, то Розенгрен будет выступать за объявление старта сокращения покупок облигаций по итогам сентябрьского заседания ФРС. Он хотел бы завершить сворачивание к середине 2022 г. При таком сценарии резко увеличивается вероятность повышения ставок в конце 2022 год. Не исключено, что рынок с учетом позиции Розенгрена (полагая, что он не одинок в своей оценке перспектив) может даже начать закладывать в цены повышение ставок осенью 2022 года. Такой сдвиг рыночных настроений, безусловно, поддержит доллар.

Смена власти Афганистане является фактором повышенной геополитической напряженности. Напомним, группировка «Талибан» захватила большую часть Афганистана всего за неделю. Основные военные силы США покинули страну, и персонал американского посольства переезжает в аэропорт Кабула, где теперь будет находиться штаб-квартира его «основного дипломатического присутствия». Соответственно, это также сейчас формирует повышенный спрос на доллар. К тому же Россия и Китай стремятся наладить связи с «Талибаном», что в перспективе может дополнительно повысить градус напряженности в отношениях Вашингтона, Москвы и Пекина. Стоимость 5-летних CDS на Россию (стоимость страховки от дефолта) незначительно подросла до 85,48, но остается заметно ниже среднего значения за последние 12 месяцев (94,04 п.).

Утром во вторник все валюты Большой десятки дешевели к доллару, большинство валют развивающихся рынков также теряли в цене к американскому конкуренту. Рубль на фоне снижения нефтяных котировок 4-й день подряд был в тройке аутсайдеров среди 24 валют Emerging Markets. Курс USDRUB на прошлой неделе определил сопротивление на уровне 74,15, затем в течение двух недавних торговых дней нащупал поддержку 73,20 и пребывает в коридоре между вышеназванными отметками.

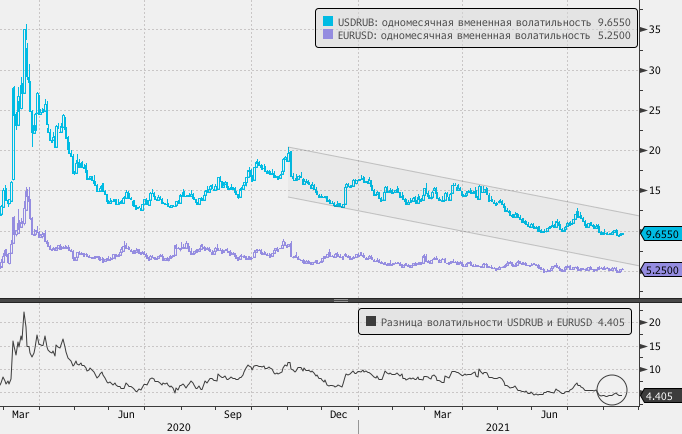

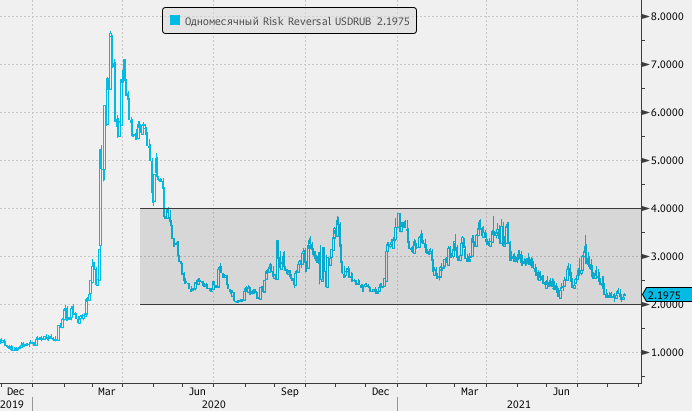

Одномесячная вмененная волатильность USDRUB выросла в понедельник и демонстрирует попытки роста утром во вторник (9,6%). Показатель накануне достиг самого низкого значения с февраля 2020 года и по-прежнему существенно ниже среднего значения за 12 месяцев. Это подразумевает, что рубль может быть уязвим в случае всплеска геополитической напряженности. В то же время одномесячный показатель Risk Reversal для USDRUB (отражает разницу в ценах опционов Call и Put с дельтой 25%) составляет 2,2. Это довольно низкое значение, если судить по среднему показателю за 5 лет либо же по 12-месячному среднему значению. Рынок опционов не закладывается на существенную слабость российской валюты.

В краткосрочной перспективе рубль может начать ощущать дополнительную поддержку со стороны национальных экспортеров, которые будут формировать рублевую ликвидность под платежи в бюджет в рамках августовского налогового периода. Таким образом, мы по-прежнему конструктивно смотрим на рубль, не исключаем при этом роста USDRUB до 74,00, но полагаем, что выше указанной отметки могут стать более активными покупки российской валюты.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рубль слабеет к доллару. Рынок опционов не закладывается на существенную слабость российской валюты

Динамика валютного рынка в понедельник отражала риск-офф настроения, что в целом хорошо коррелировало с поведением инвесторов на фондовом рынке. В Большой десятке лидерами роста стали валюты тихой гавани: швейцарский франк и японская иена. Доллар подешевел только против этих двух конкурентов по статусу защитных валют и укрепился против остальных представителей группы G10.

Товарно-сырьевой блок (CAD (-0,47%), AUD (-0,44%), NOK (-0,43%), NZD (-0,33%)) логично стал аутсайдером первого торгового дня недели. С одной стороны, риск-офф настроения обусловлены глобальной статистикой по коронавирусу. Разгромить пандемию вакцинацией пока не удается, что негативно отражается на ожиданиях инвесторов по поводу того, как в будущем будет складываться спрос на нефть и другие сырьевые активы. Особенно с учетом того, что Китай возвращается к сдерживанию вспышек нового дельта-штамма.

С другой стороны, риторика представителей ФРС продолжает звучать в ястребином ключе, намекая на возможность сворачивания стимулов в более быстром формате, вопреки коронавирусной повестке, которая может ухудшиться. Так, Президент ФРБ Бостона Эрик Розенгрен сказал, что поддержал бы объявление о начале сворачивания программы ФРС по выкупу активов в сентябре, если в США будет опубликован еще один «сильный» отчет о рынке труда. Соответственно, если в сентябре будет опубликован сильный отчет по рынку труда за август, то Розенгрен будет выступать за объявление старта сокращения покупок облигаций по итогам сентябрьского заседания ФРС. Он хотел бы завершить сворачивание к середине 2022 г. При таком сценарии резко увеличивается вероятность повышения ставок в конце 2022 год. Не исключено, что рынок с учетом позиции Розенгрена (полагая, что он не одинок в своей оценке перспектив) может даже начать закладывать в цены повышение ставок осенью 2022 года. Такой сдвиг рыночных настроений, безусловно, поддержит доллар.

Смена власти Афганистане является фактором повышенной геополитической напряженности. Напомним, группировка «Талибан» захватила большую часть Афганистана всего за неделю. Основные военные силы США покинули страну, и персонал американского посольства переезжает в аэропорт Кабула, где теперь будет находиться штаб-квартира его «основного дипломатического присутствия». Соответственно, это также сейчас формирует повышенный спрос на доллар. К тому же Россия и Китай стремятся наладить связи с «Талибаном», что в перспективе может дополнительно повысить градус напряженности в отношениях Вашингтона, Москвы и Пекина. Стоимость 5-летних CDS на Россию (стоимость страховки от дефолта) незначительно подросла до 85,48, но остается заметно ниже среднего значения за последние 12 месяцев (94,04 п.).

Утром во вторник все валюты Большой десятки дешевели к доллару, большинство валют развивающихся рынков также теряли в цене к американскому конкуренту. Рубль на фоне снижения нефтяных котировок 4-й день подряд был в тройке аутсайдеров среди 24 валют Emerging Markets. Курс USDRUB на прошлой неделе определил сопротивление на уровне 74,15, затем в течение двух недавних торговых дней нащупал поддержку 73,20 и пребывает в коридоре между вышеназванными отметками.

Одномесячная вмененная волатильность USDRUB выросла в понедельник и демонстрирует попытки роста утром во вторник (9,6%). Показатель накануне достиг самого низкого значения с февраля 2020 года и по-прежнему существенно ниже среднего значения за 12 месяцев. Это подразумевает, что рубль может быть уязвим в случае всплеска геополитической напряженности. В то же время одномесячный показатель Risk Reversal для USDRUB (отражает разницу в ценах опционов Call и Put с дельтой 25%) составляет 2,2. Это довольно низкое значение, если судить по среднему показателю за 5 лет либо же по 12-месячному среднему значению. Рынок опционов не закладывается на существенную слабость российской валюты.

В краткосрочной перспективе рубль может начать ощущать дополнительную поддержку со стороны национальных экспортеров, которые будут формировать рублевую ликвидность под платежи в бюджет в рамках августовского налогового периода. Таким образом, мы по-прежнему конструктивно смотрим на рубль, не исключаем при этом роста USDRUB до 74,00, но полагаем, что выше указанной отметки могут стать более активными покупки российской валюты.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter