Ну могу сказать прежде всего, что видно, что стараются выстроить позитивные отношения с акционерами. Компания небольшая, капа меньше 50 ярдов, но делают подробные презентации на двух языках, даже отчет об устойчивом развитии есть, ведут блог на смартлабе.

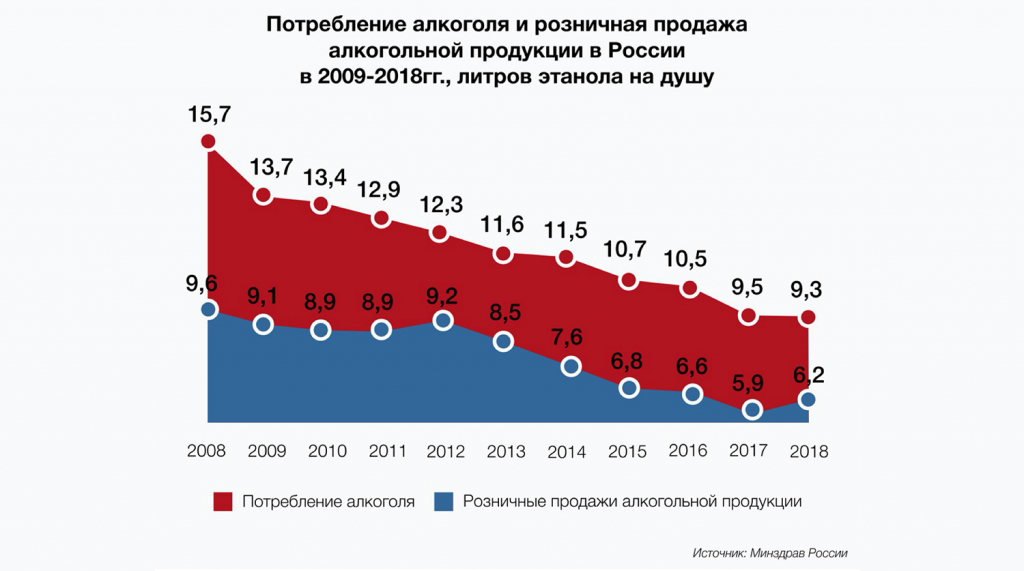

Главное, что вам надо знать про алкогольные компании, находится на этом графике:

Это очень радует меня как гражданина, и должно насторожить акционера любой алкогольной компании.

Кстати Россия была мало пьющей страной, больше бухать начали с 1965 года примерно. С 1964 по конец 90х потребление бухла выросло в 4 раза на душу населения.

В прошлом бизнес Белуги рос довольно вяло, 9-летний CAGR выручки всего 8,5%, это на уровне инфляции и при том, что за 9 лет к чистому производству добавилась торговля и импорт. Импорт сейчас составляет 32% выручки. По самой водке, которая составляла 80%+ бизнеса прирост нулевой в рублях, и отрицательный с учетом инфляции. Очевидно, что потребление водки с годами снижается, и это видно по продажам Белуги.

Вчера я первый раз читал отчет, оказывается, у них не только производство и торговля алкоголем, но есть еще и сеть магазинов Винлаб, сейчас 645 точек, через 3 года хотят увеличить до 2500.

Как мы видим в основном оценки на карте 4+, это хороший признак. Лично мне как инвестору интересно было бы посмотреть маржинальность магазинов, маржинальность собственного производства.

Тренд на снижение потребления алкоголя, рост конкуренции вызывает у меня вопросы по целесообразности открытия еще 2000 магазинов.

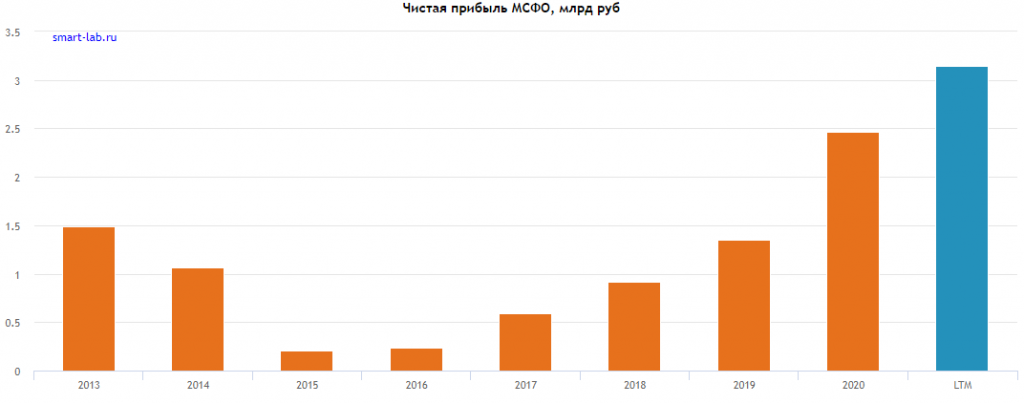

Тем не менее, если смотреть на финансы, вроде бы все неплохо пока: прибыль уверенно растет последние 5 лет:

По свободному денежному потоку вообще за 12 мес вышло 5 млрд рублей, что дает доходность FCF при текущей капе в районе 10%.

Компания конеш планирует расти в 2 раза быстрее, судя по ее стратегии и увеличить выручку еще в 2 раза в следующие 4 года, однако без роста потребления бухла в России или без роста экспорта это лично у меня вызывает сомнения.

P/E=16 на мой вкус высоковат. Я бы счел разумным смотреть на компанию при кэфе 10, то есть при цене акции ниже 2000 руб.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter