Прошлая неделя завершилась снижением ключевых российских индексов. Давление на рынок оказывали снижающиеся цены на нефть и распродажи акций технологического сектора в Китае на фоне ужесточения госрегулирования. Кроме того, инвесторы были обеспокоены возможностью скорого сворачивания стимулирующих мер ФРС США и ужесточением политики. Дополнительно на российском рынке сказался фактор пятницы, когда участники торгов из-за неопределённости не переносят позиции через выходные, а закрывают их в последний рабочий день.

В первой части обзора мы рассмотрели инвестиционные идеи по акциям «Роснефти», «Русагро» и «Петропавловска». А сейчас поговорим об идеях по бумагам компаний Ozon и «РУСАЛ».

«Озон» отлично падает

Аналитики считают, что Ozon (OZON) продемонстрировал отличные финансовые результаты по итогам I полугодия 2021 г., и предлагают покупать акции компании с целью 4929 руб. за штуку.

Однако с этой идеей сложно не поспорить. С точки зрения рынка отчётность оказалась довольно слабой, недаром после её выхода акции за два дня просели на 5%. Ещё с момента выхода на IPO «Озон» был оценён неоправданно дорого, и сейчас это подтверждается — котировки акций медленно, но верно сползают к уровню размещения.

Выручка компании по итогам I полугодия выросла на 111% — до 163,1 млрд руб. (а за II квартал рост составил 53%). GMV (валовой объём товаров) вырос на 94%, что быстрее роста рынка (58%), а значит, Ozon отвоёвывает долю рынка у конкурентов. Правда, за этот же период выручка «Яндекса» выросла на 150%.

На этом позитивные данные из отчётности заканчивается. Основная боль акционеров — расходы, которые каждый раз «съедают» всю прибыль. В этот раз, если сравнить результаты за II квартал 2021 г. и за аналогичный период прошлого года, расходы выросли почти на 82% против выручки, которая за тот же период выросла на 53%. В итоге операционная прибыль снизилась почти в пять раз, достигнув убытка 15,3 млн руб., EBITDA снизилась до −9,1 млрд руб. по итогам II квартала и до −13,98 млрд руб. по итогам I полугодия.

Если анализировать российский рынок e-commerce, то он ещё окончательно не сформирован. Место для роста есть, но у Ozon имеются сильные и агрессивные конкуренты — «Яндекс» (YNDX), «Сбер» (SBER), Wildberries. Поэтому Ozon приходится выбирать между ростом бизнеса и прибыльностью.

С технической точки зрения акция плавно снижается. На пути бумаги — две зоны покупок (3500 и 3000 руб.), но, учитывая отсутствие драйверов для роста, набирать позицию на этих уровнях не стоит.

Рис. 1. Динамика изменения стоимости АДР Ozon на Мосбирже в декабре 2020 — августе 2021 г.

«РУСАЛ», кто ты без «Норникеля»?

Прошло чуть больше недели после выхода отчётности «РУСАЛа» (RUAL), а акции компании всё ещё продолжают снижаться. В моменте снижение достигало 12%. Аналитики считают, что «РУСАЛ» стал ещё больше недооценён по отношению к стоимости собственных ликвидных активов, и предлагают покупать акции компании с целью 77,13 руб. за штуку.

Среди дополнительных факторов привлекательности аналитики выделяют рост цен на алюминий, хорошую отчётность и возможное получение ещё 900 млн долл. в виде дивидендов от «Норникеля» (GMKN).

По итогам I полугодия 2021 г. «РУСАЛ» действительно показал неплохие результаты.

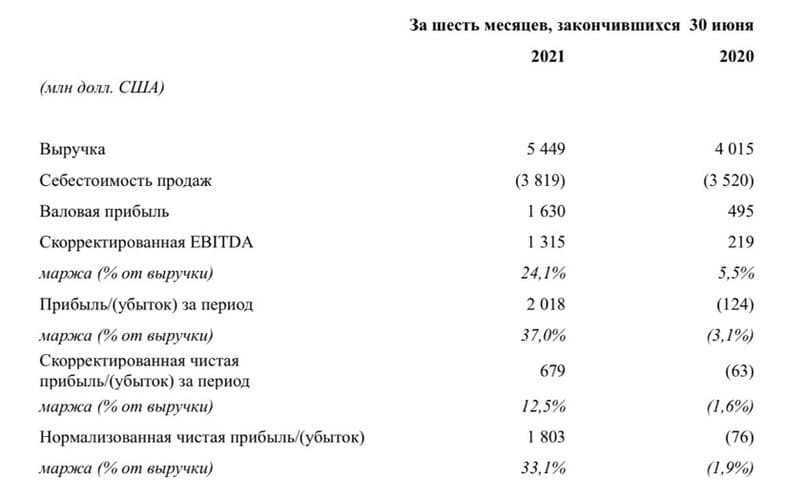

Рис. 2. Динамика финансовых показателей «РУСАЛа». Источник: отчётность компании

Выручка компании выросла на 35,7%, а скорректированная EBITDA увеличилась в шесть раз. Компания получила весьма солидную нормализованную чистую прибыль в размере 1,8 млрд долл. против 76 млн долл. убытка за аналогичный период прошлого года. При этом 1,1 млрд долл. принесла доля в «Норникеле», а собственная операционная деятельность компании дала всего 679 млн долл.

Объём производства алюминия остался на уровне 2020 г., хотя «РУСАЛу» удалось добиться снижения себестоимости на 2,6%, в то время как рыночная цена металла выросла на 41%.

Однако компания не сокращает долг. Хотя чистый долг уменьшился на 26,3% из-за увеличившейся наличности на счетах, сумма займов и кредитов выросла на 1%, в основном за счёт краткосрочного долга.

Но главным камнем преткновения между инвесторами и руководством «РУСАЛа» по-прежнему являются дивиденды. Первые каждый раз надеются на получение хотя бы формальных сумм, а вторые отказываются от выплат.

Единственным спасением для «РУСАЛа», не считая выплаты дивидендов, станут новые поступления от «Норникеля» и частичное погашение долга за счёт наличности на счетах, что снизит стоимость обслуживания долга. Если «Норникель» направит на выплату своим акционерам 60% от EBITDA, то «РУСАЛ» может получить до 900 млн долл. в виде дивидендов.

Дальнейшее давление на акции компании будут оказывать экспортные пошлины, повышенные налоги, а также возможное признание российской экономики нерыночной. Также существует риск, что если компания не растёт при увеличении цен на алюминий, то снижение цен на металл приведёт к падению котировок «РУСАЛа».

С технической точки зрения акция торгуется в рамках восходящего тренда. Однако направляется в сторону нижней границы канала.

Рис. 3. Динамика изменения стоимости акций Rusal PLC на Мосбирже в мае 2018 — июне 2021 г.

Покупать акции по текущим ценам не стоит, хотя это промежуточная зона покупок и бумаги могут отскочить. Оптимальной зоной станет диапазон 39–42 руб. за штуку. Однако даже на этих уровнях не нужно торопиться, так как видимых фундаментальных причин для роста акций нет. В дальнейшем мы можем увидеть затяжную консолидацию.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В первой части обзора мы рассмотрели инвестиционные идеи по акциям «Роснефти», «Русагро» и «Петропавловска». А сейчас поговорим об идеях по бумагам компаний Ozon и «РУСАЛ».

«Озон» отлично падает

Аналитики считают, что Ozon (OZON) продемонстрировал отличные финансовые результаты по итогам I полугодия 2021 г., и предлагают покупать акции компании с целью 4929 руб. за штуку.

Однако с этой идеей сложно не поспорить. С точки зрения рынка отчётность оказалась довольно слабой, недаром после её выхода акции за два дня просели на 5%. Ещё с момента выхода на IPO «Озон» был оценён неоправданно дорого, и сейчас это подтверждается — котировки акций медленно, но верно сползают к уровню размещения.

Выручка компании по итогам I полугодия выросла на 111% — до 163,1 млрд руб. (а за II квартал рост составил 53%). GMV (валовой объём товаров) вырос на 94%, что быстрее роста рынка (58%), а значит, Ozon отвоёвывает долю рынка у конкурентов. Правда, за этот же период выручка «Яндекса» выросла на 150%.

На этом позитивные данные из отчётности заканчивается. Основная боль акционеров — расходы, которые каждый раз «съедают» всю прибыль. В этот раз, если сравнить результаты за II квартал 2021 г. и за аналогичный период прошлого года, расходы выросли почти на 82% против выручки, которая за тот же период выросла на 53%. В итоге операционная прибыль снизилась почти в пять раз, достигнув убытка 15,3 млн руб., EBITDA снизилась до −9,1 млрд руб. по итогам II квартала и до −13,98 млрд руб. по итогам I полугодия.

Если анализировать российский рынок e-commerce, то он ещё окончательно не сформирован. Место для роста есть, но у Ozon имеются сильные и агрессивные конкуренты — «Яндекс» (YNDX), «Сбер» (SBER), Wildberries. Поэтому Ozon приходится выбирать между ростом бизнеса и прибыльностью.

С технической точки зрения акция плавно снижается. На пути бумаги — две зоны покупок (3500 и 3000 руб.), но, учитывая отсутствие драйверов для роста, набирать позицию на этих уровнях не стоит.

Рис. 1. Динамика изменения стоимости АДР Ozon на Мосбирже в декабре 2020 — августе 2021 г.

«РУСАЛ», кто ты без «Норникеля»?

Прошло чуть больше недели после выхода отчётности «РУСАЛа» (RUAL), а акции компании всё ещё продолжают снижаться. В моменте снижение достигало 12%. Аналитики считают, что «РУСАЛ» стал ещё больше недооценён по отношению к стоимости собственных ликвидных активов, и предлагают покупать акции компании с целью 77,13 руб. за штуку.

Среди дополнительных факторов привлекательности аналитики выделяют рост цен на алюминий, хорошую отчётность и возможное получение ещё 900 млн долл. в виде дивидендов от «Норникеля» (GMKN).

По итогам I полугодия 2021 г. «РУСАЛ» действительно показал неплохие результаты.

Рис. 2. Динамика финансовых показателей «РУСАЛа». Источник: отчётность компании

Выручка компании выросла на 35,7%, а скорректированная EBITDA увеличилась в шесть раз. Компания получила весьма солидную нормализованную чистую прибыль в размере 1,8 млрд долл. против 76 млн долл. убытка за аналогичный период прошлого года. При этом 1,1 млрд долл. принесла доля в «Норникеле», а собственная операционная деятельность компании дала всего 679 млн долл.

Объём производства алюминия остался на уровне 2020 г., хотя «РУСАЛу» удалось добиться снижения себестоимости на 2,6%, в то время как рыночная цена металла выросла на 41%.

Однако компания не сокращает долг. Хотя чистый долг уменьшился на 26,3% из-за увеличившейся наличности на счетах, сумма займов и кредитов выросла на 1%, в основном за счёт краткосрочного долга.

Но главным камнем преткновения между инвесторами и руководством «РУСАЛа» по-прежнему являются дивиденды. Первые каждый раз надеются на получение хотя бы формальных сумм, а вторые отказываются от выплат.

Единственным спасением для «РУСАЛа», не считая выплаты дивидендов, станут новые поступления от «Норникеля» и частичное погашение долга за счёт наличности на счетах, что снизит стоимость обслуживания долга. Если «Норникель» направит на выплату своим акционерам 60% от EBITDA, то «РУСАЛ» может получить до 900 млн долл. в виде дивидендов.

Дальнейшее давление на акции компании будут оказывать экспортные пошлины, повышенные налоги, а также возможное признание российской экономики нерыночной. Также существует риск, что если компания не растёт при увеличении цен на алюминий, то снижение цен на металл приведёт к падению котировок «РУСАЛа».

С технической точки зрения акция торгуется в рамках восходящего тренда. Однако направляется в сторону нижней границы канала.

Рис. 3. Динамика изменения стоимости акций Rusal PLC на Мосбирже в мае 2018 — июне 2021 г.

Покупать акции по текущим ценам не стоит, хотя это промежуточная зона покупок и бумаги могут отскочить. Оптимальной зоной станет диапазон 39–42 руб. за штуку. Однако даже на этих уровнях не нужно торопиться, так как видимых фундаментальных причин для роста акций нет. В дальнейшем мы можем увидеть затяжную консолидацию.

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter