Накануне ключевого события конца лета для мировых финансовых рынков, симпозиума центральных банков в Джексон-Хоул, США, мы обобщили наши ожидания от поведения рынков в ближайшие месяцы и предложения по стратегии на рынке инструментов с фиксированной доходностью.

В августе развитие мировой экономики было в целом разочаровывающим. Ускоренное распространение дельта-штамма COVID-19 в США и странах Азии привело к снижению темпов восстановления cпроса и производственной активности. Рост ВВП США в третьем квартале будет существенно ниже достигнутого во втором кв. (6,6%). При этом замедление роста в мире с высокой вероятностью будет сопровождаться уменьшением притока ликвидности в экономику США, в свете предстоящего сокращения покупок активов Федеральной резервной системой США (tapering).

Ожидания того, что руководство ФРС продолжит проявлять осторожность в своих действиях и информационной политике привели к росту аппетита к риску в последние дни, резкому росту цен на сырьевые товары и в конечном счете к подъему ставок по государственным облигациям США и стран Еврозоны. В результате начала tapering мы ожидаем подъема 10-летних ставок в США до уровней начала лета (1,6%) и дальнейшего их роста в начале следующего года.

В этих условиях в долговых активах целесообразна защитная стратегия, включающая короткие позиции в казначейских госбумагах США, нейтральные позиции в большинстве активов развивающихся экономик и избирательные покупки в тех активах, которые отражают либо высокое кредитное качество наряду с привлекательной доходностью (Россия, включая внутренний госдолг), либо повышенную доходность на фоне определенной макроустойчивости (Египет) или приемлемого кредитного качества заемщиков (российские корпоративные бумаги).

Рынок ОФЗ представляется нам сейчас особенно интересным, благодаря упреждающим действиям Банка России по борьбе с инфляцией и привлекательной доходности. Мы ожидаем дальнейшей конструктивной динамики на рынке ОФЗ и рекомендуем позиционироваться в «классических» выпусках длинной и среднесрочной дюрации. Также интерес могут представлять «новые» выпуски гособлигаций, размещение которых началось после 14 июня (дня вступления в силу дополнительного пакета санкций США).

В сегменте рублевых бумаг корпоративных российских заемщиков по-прежнему можно найти привлекательные имена с точки зрения соотношения риска и доходности. Также в данный момент целесообразно следить за календарем размещений первичного рынка, где эмитенты вынуждены предлагать более привлекательную купонную доходность вслед за ростом ключевой ставки.

Замедление роста в мире может совпасть со снижением ликвидности в США

В августе 2021 г. развитие мировой экономики оказалось в целом разочаровывающим. Ускоренное распространение дельта-штамма COVID-19 в США и странах Азии привело к снижению темпов восстановления спроса и производственной активности. Помимо продолжившегося замедления роста экономики Китая и возобновившейся практики закрытия на карантин крупных городов и целых областей, беспокойство инвесторов вызвали и новые регулятивные инициативы китайского руководства, ограничивающие прибыльность в технологических и социально значимых секторах. Цены на нефть отреагировали на ухудшение ожиданий по спросу понижательной коррекцией на 15%, до уровней трехмесячной давности, а в последние дни скорректировались выше ввиду ожиданий осторожных действий со стороны ФРС США. Цены на железную руду в августе опускались на 35% ниже конца июня, однако в течение последней недели динамика стала позитивной.

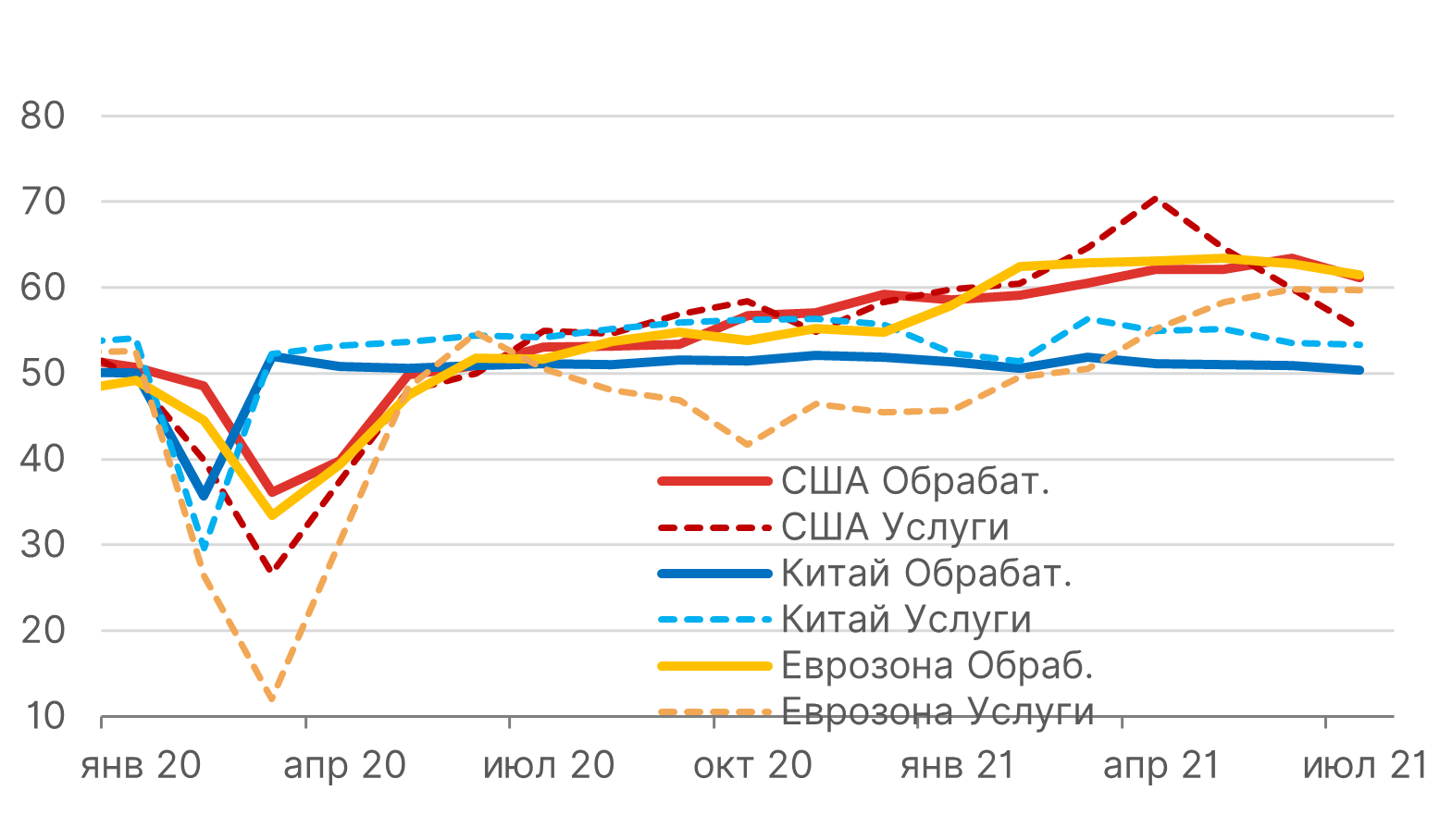

Индексы Markit PMI США, Китая, Еврозоны

Важно отметить, что за пределами Китая и ряда других крупных экономик азиатско-тихоокеанского региона (включая Японию, Австралию и Новую Зеландию), новых ограничений экономической деятельности из-за мутаций коронавируса и распространения штамма Дельта пока не вводилось, а ухудшение настроений инвесторов отражало в основном результаты опросов (включая индекс потребительской уверенности Университета Мичигана в США и индекс ожиданий экономического роста Германии ZEW), а не фактические макроэкономические данные. Так, индикаторы рынка труда в США за июль вновь показали резкий прирост числа занятых за пределами сельского хозяйства, а последние данные указывают на дальнейшее снижение числа новых заявок на пособия по безработице. Истечение срока действия программы кризисных выплат в сентябре должно поддержать дальнейший рост числа занятых в американской экономике.

Прогнозы развития мировой экономики на ближайшие месяцы продолжают быть тесно увязаны с развитием ситуации с коронавирусом и требуют регулярного уточнения. Уже ясно, что темп восстановления экономического роста США в третьем квартале будет существенно ниже достигнутого во втором квартале (6,6%), а рост по итогам 2021 г. вряд ли превысит такой же уровень в годичном выражении. Это все равно будет самым быстрым ростом с 1984 г., но с учетом очень низкой базы 2020 г. и взрывного роста в первом полугодии 2021 г. определенно уступит большинству прогнозов начала лета.

Замедление роста мировой экономики во второй половине года с высокой вероятностью будет сопровождаться уменьшением притока ликвидности в крупнейшей экономике мира — США. Это связано с ожидаемым началом сокращения покупок государственных облигаций Федеральной Резервной Системой, о котором недвусмысленно свидетельствуют протоколы июльского заседания ФРС, опубликованные 18 августа. Точное время объявления о начале tapering спрогнозировать все еще сложно (некоторая ясность может быть внесена во время выступления Председателя ФРС Джерома Пауэлла 27 августа), но рынок определенно ожидает этого не позднее ноябрьского заседания ФРС (объявление в сентябре тоже является возможным). Осуществлению такого сценария в теории может помешать резкое ухудшение ситуации с COVID-19 в ближайшие недели и месяцы, но риск этого остается невысоким. Наиболее вероятным сценарием для tapering является сокращение объема покупок на $15 млрд на каждом заседании, пока вся сумма месячных покупок в размере $120 млрд не будет сведена к нулю. В том случае, если сокращение начнется в декабре 2021 г. и будет следовать именно этому графику, то процесс tapering может завершиться уже в октябре 2022 г., что создаст предпосылки для начала повышения процентных ставок ФРС США еще до конца 2022 г.

Приближение начала tapering, а вместе с ним и момента повышения ставок должны отразиться на кривой доходности казначейских бумаг США (US Treasuries, UST). Доходность 10-летних бумаг достигла локального максимума в конце марта (1,74%) и затем последовательно снижалась вплоть до начала августа. Мы, как и большинство инвесторов, ожидаем повышения доходности UST до конца этого года. Спрогнозировать величину роста доходности нелегко (существенный иностранный спрос на американские госбумаги и продолжение покупок ФРС будут сдерживать рост ставок). Мы ожидаем роста 10-летних ставок до 1,6% до конца года (с нынешних 1,35%). Это позволяет рассчитывать на прибыль в случае занятия короткой позиции в этих бумагах. На наш взгляд, занять такую позицию стоит через вложения в два торгуемых на фондовой бирже фонда (ETF):

TBX US Equity (US74348A6082) — ProShares Short 7-10 Year Treasury

TBT US Equity (US74347B2016) — ProShares UltraShort 20+ Year Treasury

Ставки по 10-, 30-летним UST, TBТ US ETF

-168.png)

На кредитных рынках развитых стран риск роста безрисковой доходности в связи с предстоящими сокращениями объемов покупок бумаг (tapering) особенно заметно проявился в сегменте высокодоходных облигаций американских заемщиков (US High Yield bonds), где нормализованные спреды к доходности госбумаг расширялись в течение последних семи недель. Это самый длительный такой период отставания с 2013 г. Очевидно, что помимо опасений по поводу роста ставок это объясняется также и признаками замедления американской экономики (которое обернется снижением прибыли и будет особенно болезненно для наиболее слабых заемщиков). Этот неудачный период для бумаг High Yield прервался на этой неделе (спреды сузились на 15 б. п), но рекомендовать покупки таких бумаг еще преждевременно, на наш взгляд — за время с минимумов на второй неделе июля спреды в среднем выросли на 45 б. п. до 340 б. п. (или примерно 15%) и все еще находятся ниже уровней перед началом пандемии в феврале 2020 г. По сравнению со средним уровнем спредов за три года, предшествовавшие кризису весны 2020 г. (390 б. п.), нынешний уровень ниже на 50 б. п. (13%).

Высокодоходные корпоративные облигации США, спред, б. п.

Для инвесторов в активы развивающихся стран основные последствия более раннего начала tapering по сравнению с первоначальными прогнозами заключаются в первую очередь в риске дальнейшего роста индекса доллара ко всем основным валютам, а также расширении спредов по безрисковым облигациям казначейства США (что в первую очередь может отразиться на ценах на активы с фиксированной доходностью, имеющих незначительные спреды к кривой американских госбумаг).

Позиции доллара к валютам большинства развивающихся экономик выглядят вполне устойчивыми, несмотря на укрепление этих валют в последние дни: в случае поступательного — хотя и менее быстрого — развития экономики США в период до конца года шансы начала tapering будут очень высокими, а в сценарии усугубления кризисных явлений спрос на доллар как защитный актив тоже будет оставаться значительным.

В создавшихся условиях (ожидаемое объявление tapering в обозримом будущем и связанная с этим существенная вероятность роста доходности американских госбумаг и индекса доллара) для инвесторов в активы с фиксированной доходностью целесообразна защитная стратегия, включающая короткие позиции в казначейских госбумагах США, нейтральное позиционирование в большинстве активов развивающихся экономик и избирательные покупки (длинные позиции) в тех активах, которые отражают либо высокую кредитную устойчивость конкретной экономики наряду с привлекательной доходностью (Россия, включая внутренний госдолг), либо повышенную доходность на фоне определенной макроэкономической устойчивости, которая должна сохранить привлекательность даже в условиях роста безрисковой доходности (Египет).

Россия: к инвесторам на рынке ОФЗ возвращается оптимизм...

С учетом позитивных сдвигов на рынке государственного внутреннего долга России в последнее время и привлекательных уровней доходности, мы считаем оправданным сосредоточить внимание на рынке ОФЗ. Локальные ценовые просадки в свою очередь могут послужить хорошими моментами для открытия позиций.

В прошлом месяце рынок ОФЗ наконец прервал затяжное падение, наблюдавшееся с конца 2020 г. Разворот тренда в сегменте рублевых гособлигаций произошел в конце июля, незадолго до объявления итогов опорного заседания ЦБ России. В совокупности с максимумов весны 2020 г., когда рынок получил поддержку в виде мер государственного стимулирования, длинные «классические» выпуски подешевели почти на 20%. Поводом для возвращения спроса стали ожидания скорого завершения текущего цикла ужесточения денежно-кредитной политики (ДКП). При этом активные «ястребиные» действия российского регулятора, решившего в рамках заседания 23 июля поднять ключевую ставку сразу на 100 б. п. (до 6,5%), не только не напугали рынок, но и помогли усилить положительный импульс. Не последнюю роль в этой ситуации сыграло восстановление спроса нерезидентов, которые окончательно поверили в действенность шагов Банка России по сдерживанию роста потребительских цен. По оценке ЦБ России, объем иностранных средств на счетах в Национальном расчетном депозитарии (НРД) в июле вырос на 172 млрд руб. В результате общая доля нерезидентов в ОФЗ на 1 августа увеличилась до 20,6%. (с 19,7% месяцем ранее). Важно заметить, что долгожданное прекращение еженедельного роста инфляции последовательно наблюдается с середины июля (исключением стала лишь последняя неделя с 17 по 23 августа, когда было неожиданно зафиксировано ускорение на 0,1%). Согласно ежемесячной статистике, в июле рост цен замедлился до 0,31% по сравнению с 0,69% месяцем ранее, оказавшись даже ниже консенсус-прогноза рынка. Эту тенденцию в своем ежемесячном отчете выделил Банк России, указывая на признаки некоторого ослабления ценового давления. Помимо позитивных макроэкономических данных, улучшению настроений инвесторов способствовало установление эффективной коммуникации регулятора с рынком, позволившей с высокой уверенностью строить прогнозы относительно его последующих действий и их последствий. В результате доходность рублевых гособлигаций снизилась к мартовским уровням. В частности, доходность 10-летнего выпуска вновь опустилась до 7% годовых.

Динамика кривой ОФЗ

-762.png)

...который, по нашему мнению, может сохраниться в ближайшие полгода

Мы ожидаем сохранения благоприятной конъюнктуры на рынке рублевых госбумаг в ближайшие полгода. Для ее сохранения важно дальнейшее ослабление инфляционных процессов, которое в том числе будет поддерживать интерес иностранных инвесторов за счет растущего дифференциала ставок. При этом ближайшие действия Банка России в области ДКП вряд ли окажут определяющее воздействие на формирование ценового тренда на рынке ОФЗ. Согласно комментариям по итогам июльского заседания по ставкам, дальнейшее повышение стоимости кредитования больше не носит предопределенного характера и будет зависеть от поступающих данных. Иными словами, нельзя полностью исключить, что июльское повышение ставки могло стать последним в нынешнем цикле нормализации ДКП. При этом даже если регулятор еще раз решится повысить ставку до конца этого года (что вполне возможно исходя из диапазона ее среднего значения во 2П21 в 6,5–7,1%), на горизонте ближайших 12 месяцев наиболее вероятным сценарием станет все же начало смягчения монетарных условий. Это полностью согласовывается с прогнозом ЦБ России по среднему уровню ставки на следующий год, находящемуся в интервале 6-7%.

До конца 2021 г. календарь решений по ключевой ставке включает еще три заседания (ближайшее намечено на 10 сентября). С учетом текущей неоднозначной инфляционной картины мы пока сохраняем наш базовый прогноз по ключевой ставке до конца года, оценивая ее в диапазоне 6,75-7%. Поскольку ближе к концу года ожидается более активное снижение накопленной (год к году) инфляции, о целесообразности дальнейшего повышения ставки можно говорить практически только в отношении сентябрьского заседания. Что касается первого заседания в следующем году, которое сейчас ожидается в феврале 2022 г., вполне вероятно сохранение монетарных параметров конца 2021 г. (при условии отсутствия инфляционных шоков). Риск незначительного дальнейшего повышения ставки после сентябрьского заседания связан с объявленными недавно дополнительными социальными выплатами (ожидаемыми в конце этого года) и последствиями этого решения для денежной ликвидности и инфляции.

С учетом этих соображений мы ожидаем дальнейшей конструктивной динамики на рынке ОФЗ и рекомендуем позиционироваться в «классических» выпусках длинной и среднесрочной дюрации. Возможные ценовые просадки мы скорее склонны воспринимать как кратковременное явление и советуем их рассматривать в качестве привлекательных точек «входа». Отдельный интерес также могут представлять «новые» выпуски гособлигаций (серии 26237-26240), размещение которых началось после 14 июня, дня вступления в силу дополнительного пакета санкций США. За счет технических факторов они располагаются с заметной премией (10-20 б. п.) к кривой «старых» бумаг, которая должна будет снижаться вместе с ростом ликвидности. На фоне растущей привлекательности операций керри-трейд (по мере сокращения разрыва между фактической инфляцией и ее ориентиром, реальные процентные ставки будут увеличиваться), мы ждем продолжения притока иностранного капитала в данные инструменты. Что касается коротких выпусков, то они вполне могут начать показывать опережающую динамику по мере приближения точки «разворота» в цикле ДКП (ожидаемого в начале 2022 г.).

Пытаться предугадать динамику рынка на более длинном горизонте довольно сложно. Спрос на рублевые гособлигации зависит от ряда переменных, имеющих как внутреннюю, так и глобальную природу. Существенное значение будет иметь прогресс в борьбе с пандемией, от которого зависит дальнейшая траектория процентных ставок в крупнейших мировых экономиках. Действия российских органов власти также останутся среди важных факторов. Так, например, недавно Председатель ЦБ России Набиуллина упомянула о возможности понижения цели по инфляции с текущих 4%; решение может быть принято уже к середине 2022 г. Очевидно, что таргетирование более низкой инфляции (к примеру, на уровне 2-3%) потребует от регулятора более жестких монетарных условий, чем текущий нейтральный диапазон (5-6%). От Минфина, в свою очередь, потребуется сохранение консервативного подхода в вопросе наращивания объемов внутреннего долга, согласующегося с бюджетной политикой. На последних аукционах Минфин явно решил воспользоваться благоприятной конъюнктурой и максимизировать объемы выпуска, несмотря на недавние заявления о резком сокращении потребностей в финансировании в этом году (на 850 млрд руб., или $11,5 млрд) по сравнению с планом в свете дополнительных доходов от нефти и ускоренного восстановления экономики. Последние заявления политического руководства страны (о направлении 500 млрд руб. дополнительных доходов бюджета (0,4% ВВП) на выплаты пенсионерам и другим категориям электората до конца 2021 г. внесли некоторую ясность в вопрос использования дополнительных доходов этого года (которые, по самым осторожным оценкам, могут составить 1% ВВП). Необходимость консервативной стратегии управления госдолгом останется важной предпосылкой позитивной динамики суверенного кредитного качества России.

Реальная1 ключевая ставка Банка России,%

1С поправкой на накопленную инфляцию (год к году)

Источник: ЦБ России, ITI Capital

В сегменте рублевых бумаг корпоративных заемщиков по-прежнему можно найти привлекательные имена с точки зрения риск/доходность. Также в данный момент целесообразно следить за календарем размещений первичного рынка, где эмитенты вынуждены предлагать более привлекательную купонную доходность вслед за ростом ключевой ставки.

На фоне резкого роста доходности федеральных займов, наблюдавшегося в первой половине 2021 г. (особенно с дюрацией до пяти лет, где сосредоточен практически весь корпоративный сегмент долгового рынка), привлекательность облигаций высококачественных корпоративных заемщиков стала менее очевидной за счет традиционного временного лага, необходимого для нормализации спредов, а также растущей фактической инфляции. Сегмент высокодоходных долговых инструментов, как правило, более чувствителен к подобной волатильности, скорее повторяя динамику базового актива. Ниже мы приводим примерный список бумаг, которые могут быть интересны розничному инвестору с точки зрения получаемой доходности. Выделяемые нами эмитенты имеют приемлемое для своей рейтинговой категории кредитное качество. Мы также стараемся позиционироваться в выпусках невысокой дюрации (до трех лет), что представляется оправданным в свете незавершённости текущего цикла ДКП. В этой же связи мы рекомендуем обращать внимание на первичный рынок, где последнее время наблюдается неплохая активность среди заемщиков второго и третьего эшелонов. За счет изменившегося положения российской суверенной кривой и возросшей стоимости кредитования эмитенты вынуждены позиционировать новые выпуски с более привлекательными ставками купонов.

Египет — восстановление турпотока, подушка дополнительной доходности должны поддержать суверенный долг в условиях ухудшения ликвидности

Среди активов развивающихся рынков, относящихся к неинвестиционной рейтинговой категории, мы готовы рекомендовать к покупке суверенные облигации Египта (B Стаб/B2 Стаб, B+ Стаб).

Суверенное кредитное качество Египта остается стабильным, а восстановление нормального уклада жизни поддержало темпы роста и поступлений по внешнему счету (от экспорта товаров и услуг, в том числе туризма и транспортных сборов). Потери для внутреннего рынка и потребления от пандемии оказались ниже ожиданий, благодаря сравнительно успешному проведению карантинных мероприятий. Постепенное открытие египетских курортов для иностранных туристов (в том числе из России) стало важным позитивным фактором последнего времени — ранее этим летом отношение инвесторов к египетскому риску ухудшалось прежде всего из-за распространения новых штаммов вируса в мире и тесной зависимости валютных и бюджетных поступлений страны от перспектив туризма. Основная проблема в этом отношении в ближайшей перспективе — отсутствие четких целей по вакцинации. При этом накопление золотовалютных резервов (и медленный рост валютного курса) возобновились, что свидетельствует о возвращении положительного сальдо общего счета платежного баланса.

В долгосрочной перспективе основная проблема кредитоспособности Египта — высокая долговая нагрузка. Для снижения высокого уровня задолженности (который по оценкам МВФ достигнет пикового значения в 92% ВВП по итогам 2020-2021 финансового года) необходимо быстрое восстановление темпов экономического роста. Египту удалось избежать рецессии в 2020-2021 гг. благодаря устойчивости внутреннего спроса (реальный рост в текущем финансовом году ожидается на уровне 2,8%). Первичный профицита бюджета должен начать восстанавливаться с 2021-2022 фин. г. и выйти на ориентир 2% ВВП в 2022-2023 фин. г.

Улучшение перспектив туристического сектора привело к росту котировок египетского суверенного долга в последние недели. C середины августа, спреды по облигациям с погашением в начале 2029 г. сузились почти на 30 б. п. (или 6%). Для сравнения, спреды индекса EMBI Global (рассчитываемого JP Morgan), сузились за этот период лишь на 5 п. (1,5%). Мы ожидаем позитивной динамики котировок египетского суверенного долга даже в условиях предстоящего сокращения долларовой ликвидности в мире, благодаря подушке дополнительной доходности и позитивным кредитным факторам данного заемщика.

Спреды Egypt 2029 7.6%, EMBI Global, б. п.

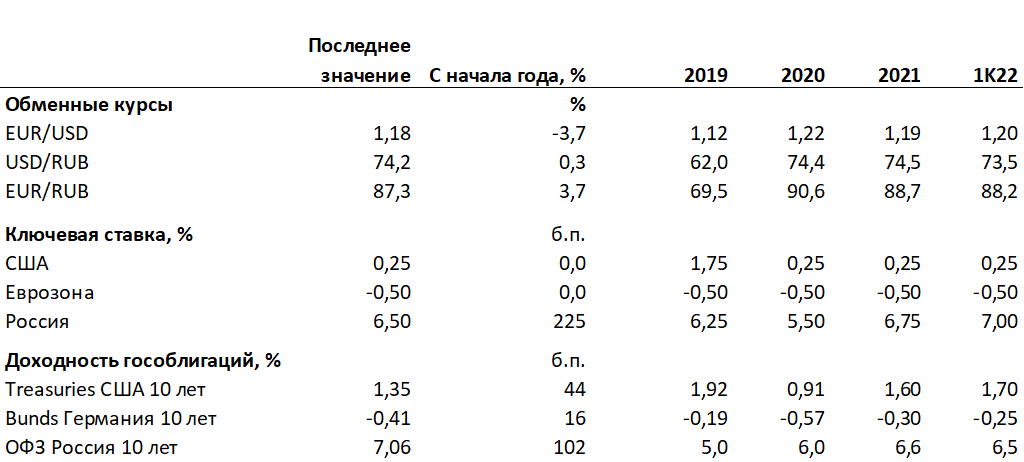

Приложение 1. Прогноз основных макропоказателей

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В августе развитие мировой экономики было в целом разочаровывающим. Ускоренное распространение дельта-штамма COVID-19 в США и странах Азии привело к снижению темпов восстановления cпроса и производственной активности. Рост ВВП США в третьем квартале будет существенно ниже достигнутого во втором кв. (6,6%). При этом замедление роста в мире с высокой вероятностью будет сопровождаться уменьшением притока ликвидности в экономику США, в свете предстоящего сокращения покупок активов Федеральной резервной системой США (tapering).

Ожидания того, что руководство ФРС продолжит проявлять осторожность в своих действиях и информационной политике привели к росту аппетита к риску в последние дни, резкому росту цен на сырьевые товары и в конечном счете к подъему ставок по государственным облигациям США и стран Еврозоны. В результате начала tapering мы ожидаем подъема 10-летних ставок в США до уровней начала лета (1,6%) и дальнейшего их роста в начале следующего года.

В этих условиях в долговых активах целесообразна защитная стратегия, включающая короткие позиции в казначейских госбумагах США, нейтральные позиции в большинстве активов развивающихся экономик и избирательные покупки в тех активах, которые отражают либо высокое кредитное качество наряду с привлекательной доходностью (Россия, включая внутренний госдолг), либо повышенную доходность на фоне определенной макроустойчивости (Египет) или приемлемого кредитного качества заемщиков (российские корпоративные бумаги).

Рынок ОФЗ представляется нам сейчас особенно интересным, благодаря упреждающим действиям Банка России по борьбе с инфляцией и привлекательной доходности. Мы ожидаем дальнейшей конструктивной динамики на рынке ОФЗ и рекомендуем позиционироваться в «классических» выпусках длинной и среднесрочной дюрации. Также интерес могут представлять «новые» выпуски гособлигаций, размещение которых началось после 14 июня (дня вступления в силу дополнительного пакета санкций США).

В сегменте рублевых бумаг корпоративных российских заемщиков по-прежнему можно найти привлекательные имена с точки зрения соотношения риска и доходности. Также в данный момент целесообразно следить за календарем размещений первичного рынка, где эмитенты вынуждены предлагать более привлекательную купонную доходность вслед за ростом ключевой ставки.

Замедление роста в мире может совпасть со снижением ликвидности в США

В августе 2021 г. развитие мировой экономики оказалось в целом разочаровывающим. Ускоренное распространение дельта-штамма COVID-19 в США и странах Азии привело к снижению темпов восстановления спроса и производственной активности. Помимо продолжившегося замедления роста экономики Китая и возобновившейся практики закрытия на карантин крупных городов и целых областей, беспокойство инвесторов вызвали и новые регулятивные инициативы китайского руководства, ограничивающие прибыльность в технологических и социально значимых секторах. Цены на нефть отреагировали на ухудшение ожиданий по спросу понижательной коррекцией на 15%, до уровней трехмесячной давности, а в последние дни скорректировались выше ввиду ожиданий осторожных действий со стороны ФРС США. Цены на железную руду в августе опускались на 35% ниже конца июня, однако в течение последней недели динамика стала позитивной.

Индексы Markit PMI США, Китая, Еврозоны

Важно отметить, что за пределами Китая и ряда других крупных экономик азиатско-тихоокеанского региона (включая Японию, Австралию и Новую Зеландию), новых ограничений экономической деятельности из-за мутаций коронавируса и распространения штамма Дельта пока не вводилось, а ухудшение настроений инвесторов отражало в основном результаты опросов (включая индекс потребительской уверенности Университета Мичигана в США и индекс ожиданий экономического роста Германии ZEW), а не фактические макроэкономические данные. Так, индикаторы рынка труда в США за июль вновь показали резкий прирост числа занятых за пределами сельского хозяйства, а последние данные указывают на дальнейшее снижение числа новых заявок на пособия по безработице. Истечение срока действия программы кризисных выплат в сентябре должно поддержать дальнейший рост числа занятых в американской экономике.

Прогнозы развития мировой экономики на ближайшие месяцы продолжают быть тесно увязаны с развитием ситуации с коронавирусом и требуют регулярного уточнения. Уже ясно, что темп восстановления экономического роста США в третьем квартале будет существенно ниже достигнутого во втором квартале (6,6%), а рост по итогам 2021 г. вряд ли превысит такой же уровень в годичном выражении. Это все равно будет самым быстрым ростом с 1984 г., но с учетом очень низкой базы 2020 г. и взрывного роста в первом полугодии 2021 г. определенно уступит большинству прогнозов начала лета.

Замедление роста мировой экономики во второй половине года с высокой вероятностью будет сопровождаться уменьшением притока ликвидности в крупнейшей экономике мира — США. Это связано с ожидаемым началом сокращения покупок государственных облигаций Федеральной Резервной Системой, о котором недвусмысленно свидетельствуют протоколы июльского заседания ФРС, опубликованные 18 августа. Точное время объявления о начале tapering спрогнозировать все еще сложно (некоторая ясность может быть внесена во время выступления Председателя ФРС Джерома Пауэлла 27 августа), но рынок определенно ожидает этого не позднее ноябрьского заседания ФРС (объявление в сентябре тоже является возможным). Осуществлению такого сценария в теории может помешать резкое ухудшение ситуации с COVID-19 в ближайшие недели и месяцы, но риск этого остается невысоким. Наиболее вероятным сценарием для tapering является сокращение объема покупок на $15 млрд на каждом заседании, пока вся сумма месячных покупок в размере $120 млрд не будет сведена к нулю. В том случае, если сокращение начнется в декабре 2021 г. и будет следовать именно этому графику, то процесс tapering может завершиться уже в октябре 2022 г., что создаст предпосылки для начала повышения процентных ставок ФРС США еще до конца 2022 г.

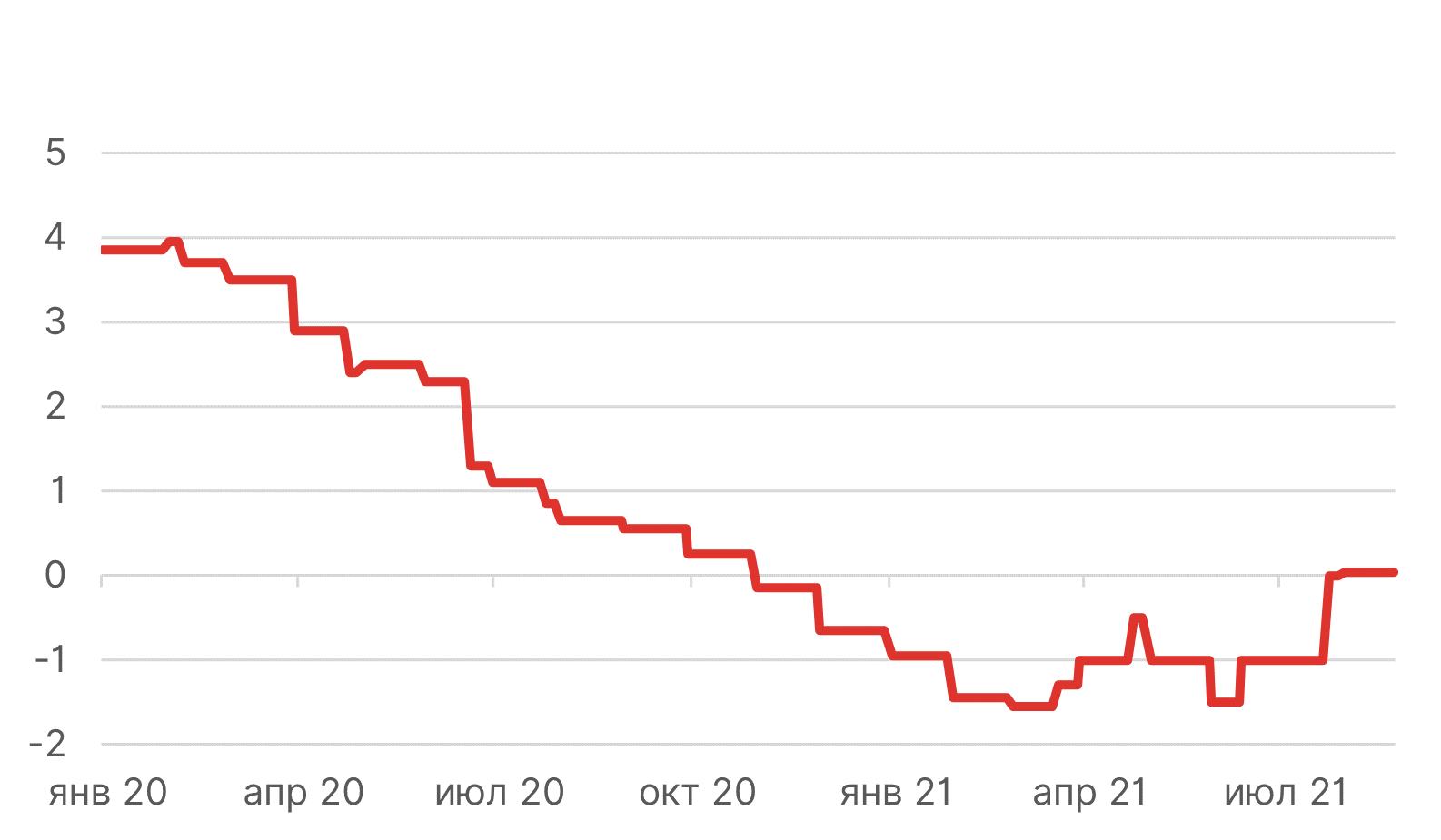

Приближение начала tapering, а вместе с ним и момента повышения ставок должны отразиться на кривой доходности казначейских бумаг США (US Treasuries, UST). Доходность 10-летних бумаг достигла локального максимума в конце марта (1,74%) и затем последовательно снижалась вплоть до начала августа. Мы, как и большинство инвесторов, ожидаем повышения доходности UST до конца этого года. Спрогнозировать величину роста доходности нелегко (существенный иностранный спрос на американские госбумаги и продолжение покупок ФРС будут сдерживать рост ставок). Мы ожидаем роста 10-летних ставок до 1,6% до конца года (с нынешних 1,35%). Это позволяет рассчитывать на прибыль в случае занятия короткой позиции в этих бумагах. На наш взгляд, занять такую позицию стоит через вложения в два торгуемых на фондовой бирже фонда (ETF):

TBX US Equity (US74348A6082) — ProShares Short 7-10 Year Treasury

TBT US Equity (US74347B2016) — ProShares UltraShort 20+ Year Treasury

Ставки по 10-, 30-летним UST, TBТ US ETF

На кредитных рынках развитых стран риск роста безрисковой доходности в связи с предстоящими сокращениями объемов покупок бумаг (tapering) особенно заметно проявился в сегменте высокодоходных облигаций американских заемщиков (US High Yield bonds), где нормализованные спреды к доходности госбумаг расширялись в течение последних семи недель. Это самый длительный такой период отставания с 2013 г. Очевидно, что помимо опасений по поводу роста ставок это объясняется также и признаками замедления американской экономики (которое обернется снижением прибыли и будет особенно болезненно для наиболее слабых заемщиков). Этот неудачный период для бумаг High Yield прервался на этой неделе (спреды сузились на 15 б. п), но рекомендовать покупки таких бумаг еще преждевременно, на наш взгляд — за время с минимумов на второй неделе июля спреды в среднем выросли на 45 б. п. до 340 б. п. (или примерно 15%) и все еще находятся ниже уровней перед началом пандемии в феврале 2020 г. По сравнению со средним уровнем спредов за три года, предшествовавшие кризису весны 2020 г. (390 б. п.), нынешний уровень ниже на 50 б. п. (13%).

Высокодоходные корпоративные облигации США, спред, б. п.

Для инвесторов в активы развивающихся стран основные последствия более раннего начала tapering по сравнению с первоначальными прогнозами заключаются в первую очередь в риске дальнейшего роста индекса доллара ко всем основным валютам, а также расширении спредов по безрисковым облигациям казначейства США (что в первую очередь может отразиться на ценах на активы с фиксированной доходностью, имеющих незначительные спреды к кривой американских госбумаг).

Позиции доллара к валютам большинства развивающихся экономик выглядят вполне устойчивыми, несмотря на укрепление этих валют в последние дни: в случае поступательного — хотя и менее быстрого — развития экономики США в период до конца года шансы начала tapering будут очень высокими, а в сценарии усугубления кризисных явлений спрос на доллар как защитный актив тоже будет оставаться значительным.

В создавшихся условиях (ожидаемое объявление tapering в обозримом будущем и связанная с этим существенная вероятность роста доходности американских госбумаг и индекса доллара) для инвесторов в активы с фиксированной доходностью целесообразна защитная стратегия, включающая короткие позиции в казначейских госбумагах США, нейтральное позиционирование в большинстве активов развивающихся экономик и избирательные покупки (длинные позиции) в тех активах, которые отражают либо высокую кредитную устойчивость конкретной экономики наряду с привлекательной доходностью (Россия, включая внутренний госдолг), либо повышенную доходность на фоне определенной макроэкономической устойчивости, которая должна сохранить привлекательность даже в условиях роста безрисковой доходности (Египет).

Россия: к инвесторам на рынке ОФЗ возвращается оптимизм...

С учетом позитивных сдвигов на рынке государственного внутреннего долга России в последнее время и привлекательных уровней доходности, мы считаем оправданным сосредоточить внимание на рынке ОФЗ. Локальные ценовые просадки в свою очередь могут послужить хорошими моментами для открытия позиций.

В прошлом месяце рынок ОФЗ наконец прервал затяжное падение, наблюдавшееся с конца 2020 г. Разворот тренда в сегменте рублевых гособлигаций произошел в конце июля, незадолго до объявления итогов опорного заседания ЦБ России. В совокупности с максимумов весны 2020 г., когда рынок получил поддержку в виде мер государственного стимулирования, длинные «классические» выпуски подешевели почти на 20%. Поводом для возвращения спроса стали ожидания скорого завершения текущего цикла ужесточения денежно-кредитной политики (ДКП). При этом активные «ястребиные» действия российского регулятора, решившего в рамках заседания 23 июля поднять ключевую ставку сразу на 100 б. п. (до 6,5%), не только не напугали рынок, но и помогли усилить положительный импульс. Не последнюю роль в этой ситуации сыграло восстановление спроса нерезидентов, которые окончательно поверили в действенность шагов Банка России по сдерживанию роста потребительских цен. По оценке ЦБ России, объем иностранных средств на счетах в Национальном расчетном депозитарии (НРД) в июле вырос на 172 млрд руб. В результате общая доля нерезидентов в ОФЗ на 1 августа увеличилась до 20,6%. (с 19,7% месяцем ранее). Важно заметить, что долгожданное прекращение еженедельного роста инфляции последовательно наблюдается с середины июля (исключением стала лишь последняя неделя с 17 по 23 августа, когда было неожиданно зафиксировано ускорение на 0,1%). Согласно ежемесячной статистике, в июле рост цен замедлился до 0,31% по сравнению с 0,69% месяцем ранее, оказавшись даже ниже консенсус-прогноза рынка. Эту тенденцию в своем ежемесячном отчете выделил Банк России, указывая на признаки некоторого ослабления ценового давления. Помимо позитивных макроэкономических данных, улучшению настроений инвесторов способствовало установление эффективной коммуникации регулятора с рынком, позволившей с высокой уверенностью строить прогнозы относительно его последующих действий и их последствий. В результате доходность рублевых гособлигаций снизилась к мартовским уровням. В частности, доходность 10-летнего выпуска вновь опустилась до 7% годовых.

Динамика кривой ОФЗ

...который, по нашему мнению, может сохраниться в ближайшие полгода

Мы ожидаем сохранения благоприятной конъюнктуры на рынке рублевых госбумаг в ближайшие полгода. Для ее сохранения важно дальнейшее ослабление инфляционных процессов, которое в том числе будет поддерживать интерес иностранных инвесторов за счет растущего дифференциала ставок. При этом ближайшие действия Банка России в области ДКП вряд ли окажут определяющее воздействие на формирование ценового тренда на рынке ОФЗ. Согласно комментариям по итогам июльского заседания по ставкам, дальнейшее повышение стоимости кредитования больше не носит предопределенного характера и будет зависеть от поступающих данных. Иными словами, нельзя полностью исключить, что июльское повышение ставки могло стать последним в нынешнем цикле нормализации ДКП. При этом даже если регулятор еще раз решится повысить ставку до конца этого года (что вполне возможно исходя из диапазона ее среднего значения во 2П21 в 6,5–7,1%), на горизонте ближайших 12 месяцев наиболее вероятным сценарием станет все же начало смягчения монетарных условий. Это полностью согласовывается с прогнозом ЦБ России по среднему уровню ставки на следующий год, находящемуся в интервале 6-7%.

До конца 2021 г. календарь решений по ключевой ставке включает еще три заседания (ближайшее намечено на 10 сентября). С учетом текущей неоднозначной инфляционной картины мы пока сохраняем наш базовый прогноз по ключевой ставке до конца года, оценивая ее в диапазоне 6,75-7%. Поскольку ближе к концу года ожидается более активное снижение накопленной (год к году) инфляции, о целесообразности дальнейшего повышения ставки можно говорить практически только в отношении сентябрьского заседания. Что касается первого заседания в следующем году, которое сейчас ожидается в феврале 2022 г., вполне вероятно сохранение монетарных параметров конца 2021 г. (при условии отсутствия инфляционных шоков). Риск незначительного дальнейшего повышения ставки после сентябрьского заседания связан с объявленными недавно дополнительными социальными выплатами (ожидаемыми в конце этого года) и последствиями этого решения для денежной ликвидности и инфляции.

С учетом этих соображений мы ожидаем дальнейшей конструктивной динамики на рынке ОФЗ и рекомендуем позиционироваться в «классических» выпусках длинной и среднесрочной дюрации. Возможные ценовые просадки мы скорее склонны воспринимать как кратковременное явление и советуем их рассматривать в качестве привлекательных точек «входа». Отдельный интерес также могут представлять «новые» выпуски гособлигаций (серии 26237-26240), размещение которых началось после 14 июня, дня вступления в силу дополнительного пакета санкций США. За счет технических факторов они располагаются с заметной премией (10-20 б. п.) к кривой «старых» бумаг, которая должна будет снижаться вместе с ростом ликвидности. На фоне растущей привлекательности операций керри-трейд (по мере сокращения разрыва между фактической инфляцией и ее ориентиром, реальные процентные ставки будут увеличиваться), мы ждем продолжения притока иностранного капитала в данные инструменты. Что касается коротких выпусков, то они вполне могут начать показывать опережающую динамику по мере приближения точки «разворота» в цикле ДКП (ожидаемого в начале 2022 г.).

Пытаться предугадать динамику рынка на более длинном горизонте довольно сложно. Спрос на рублевые гособлигации зависит от ряда переменных, имеющих как внутреннюю, так и глобальную природу. Существенное значение будет иметь прогресс в борьбе с пандемией, от которого зависит дальнейшая траектория процентных ставок в крупнейших мировых экономиках. Действия российских органов власти также останутся среди важных факторов. Так, например, недавно Председатель ЦБ России Набиуллина упомянула о возможности понижения цели по инфляции с текущих 4%; решение может быть принято уже к середине 2022 г. Очевидно, что таргетирование более низкой инфляции (к примеру, на уровне 2-3%) потребует от регулятора более жестких монетарных условий, чем текущий нейтральный диапазон (5-6%). От Минфина, в свою очередь, потребуется сохранение консервативного подхода в вопросе наращивания объемов внутреннего долга, согласующегося с бюджетной политикой. На последних аукционах Минфин явно решил воспользоваться благоприятной конъюнктурой и максимизировать объемы выпуска, несмотря на недавние заявления о резком сокращении потребностей в финансировании в этом году (на 850 млрд руб., или $11,5 млрд) по сравнению с планом в свете дополнительных доходов от нефти и ускоренного восстановления экономики. Последние заявления политического руководства страны (о направлении 500 млрд руб. дополнительных доходов бюджета (0,4% ВВП) на выплаты пенсионерам и другим категориям электората до конца 2021 г. внесли некоторую ясность в вопрос использования дополнительных доходов этого года (которые, по самым осторожным оценкам, могут составить 1% ВВП). Необходимость консервативной стратегии управления госдолгом останется важной предпосылкой позитивной динамики суверенного кредитного качества России.

Реальная1 ключевая ставка Банка России,%

1С поправкой на накопленную инфляцию (год к году)

Источник: ЦБ России, ITI Capital

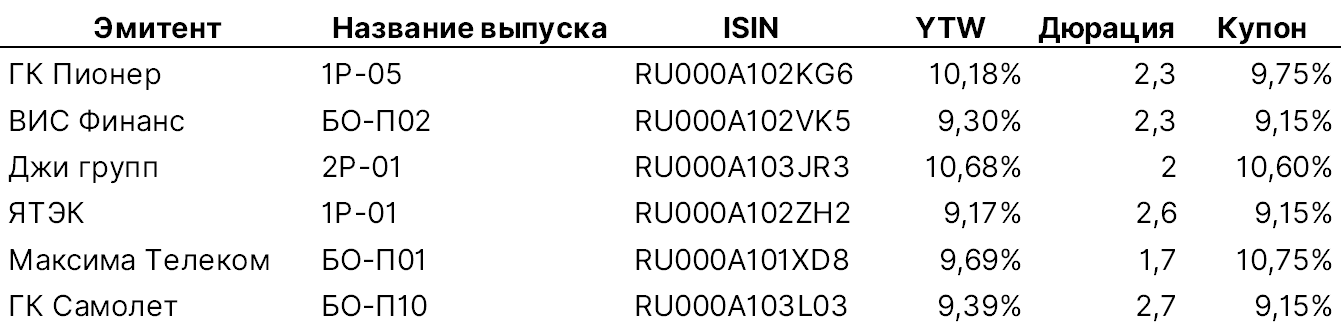

В сегменте рублевых бумаг корпоративных заемщиков по-прежнему можно найти привлекательные имена с точки зрения риск/доходность. Также в данный момент целесообразно следить за календарем размещений первичного рынка, где эмитенты вынуждены предлагать более привлекательную купонную доходность вслед за ростом ключевой ставки.

На фоне резкого роста доходности федеральных займов, наблюдавшегося в первой половине 2021 г. (особенно с дюрацией до пяти лет, где сосредоточен практически весь корпоративный сегмент долгового рынка), привлекательность облигаций высококачественных корпоративных заемщиков стала менее очевидной за счет традиционного временного лага, необходимого для нормализации спредов, а также растущей фактической инфляции. Сегмент высокодоходных долговых инструментов, как правило, более чувствителен к подобной волатильности, скорее повторяя динамику базового актива. Ниже мы приводим примерный список бумаг, которые могут быть интересны розничному инвестору с точки зрения получаемой доходности. Выделяемые нами эмитенты имеют приемлемое для своей рейтинговой категории кредитное качество. Мы также стараемся позиционироваться в выпусках невысокой дюрации (до трех лет), что представляется оправданным в свете незавершённости текущего цикла ДКП. В этой же связи мы рекомендуем обращать внимание на первичный рынок, где последнее время наблюдается неплохая активность среди заемщиков второго и третьего эшелонов. За счет изменившегося положения российской суверенной кривой и возросшей стоимости кредитования эмитенты вынуждены позиционировать новые выпуски с более привлекательными ставками купонов.

Египет — восстановление турпотока, подушка дополнительной доходности должны поддержать суверенный долг в условиях ухудшения ликвидности

Среди активов развивающихся рынков, относящихся к неинвестиционной рейтинговой категории, мы готовы рекомендовать к покупке суверенные облигации Египта (B Стаб/B2 Стаб, B+ Стаб).

Суверенное кредитное качество Египта остается стабильным, а восстановление нормального уклада жизни поддержало темпы роста и поступлений по внешнему счету (от экспорта товаров и услуг, в том числе туризма и транспортных сборов). Потери для внутреннего рынка и потребления от пандемии оказались ниже ожиданий, благодаря сравнительно успешному проведению карантинных мероприятий. Постепенное открытие египетских курортов для иностранных туристов (в том числе из России) стало важным позитивным фактором последнего времени — ранее этим летом отношение инвесторов к египетскому риску ухудшалось прежде всего из-за распространения новых штаммов вируса в мире и тесной зависимости валютных и бюджетных поступлений страны от перспектив туризма. Основная проблема в этом отношении в ближайшей перспективе — отсутствие четких целей по вакцинации. При этом накопление золотовалютных резервов (и медленный рост валютного курса) возобновились, что свидетельствует о возвращении положительного сальдо общего счета платежного баланса.

В долгосрочной перспективе основная проблема кредитоспособности Египта — высокая долговая нагрузка. Для снижения высокого уровня задолженности (который по оценкам МВФ достигнет пикового значения в 92% ВВП по итогам 2020-2021 финансового года) необходимо быстрое восстановление темпов экономического роста. Египту удалось избежать рецессии в 2020-2021 гг. благодаря устойчивости внутреннего спроса (реальный рост в текущем финансовом году ожидается на уровне 2,8%). Первичный профицита бюджета должен начать восстанавливаться с 2021-2022 фин. г. и выйти на ориентир 2% ВВП в 2022-2023 фин. г.

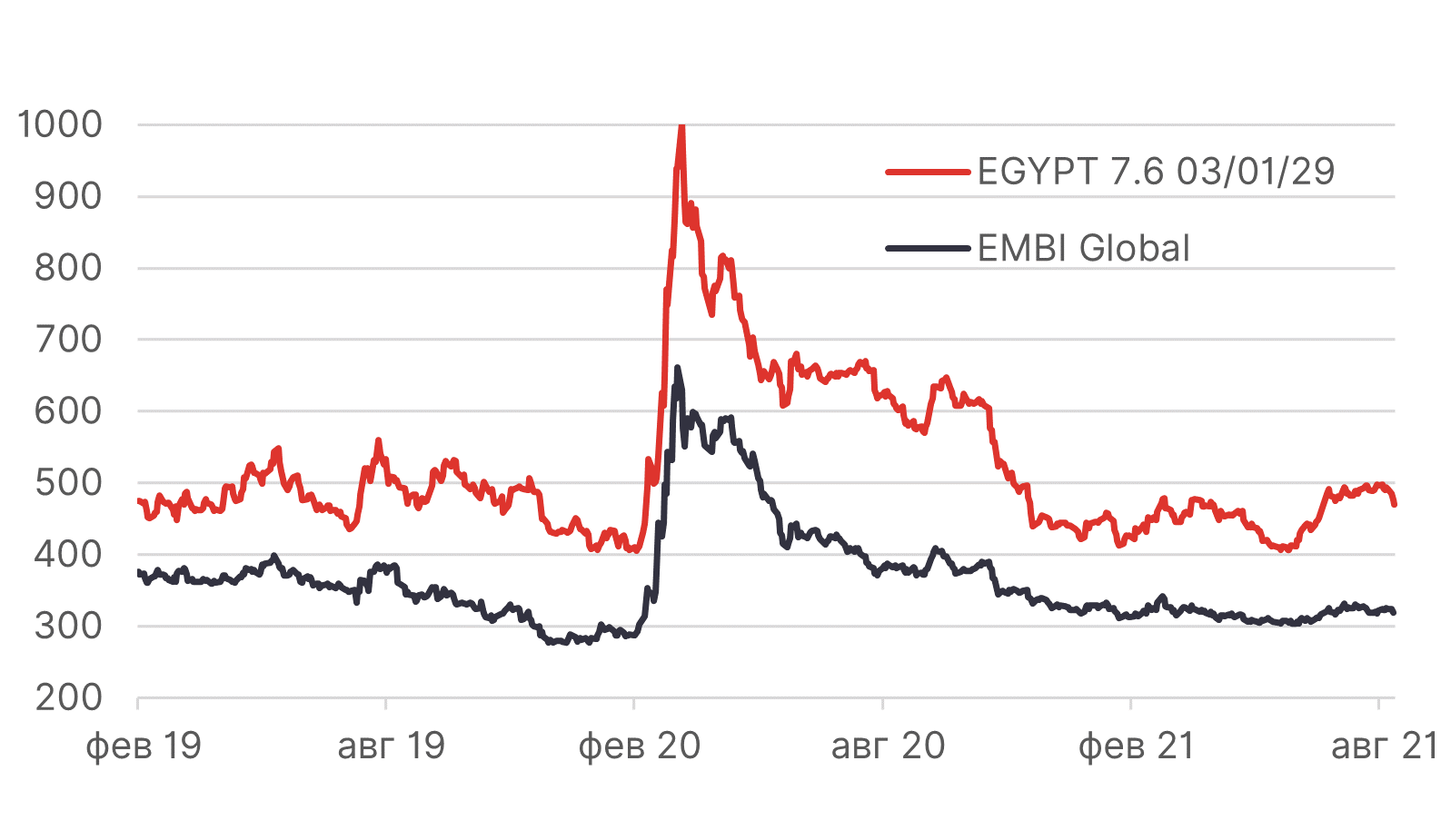

Улучшение перспектив туристического сектора привело к росту котировок египетского суверенного долга в последние недели. C середины августа, спреды по облигациям с погашением в начале 2029 г. сузились почти на 30 б. п. (или 6%). Для сравнения, спреды индекса EMBI Global (рассчитываемого JP Morgan), сузились за этот период лишь на 5 п. (1,5%). Мы ожидаем позитивной динамики котировок египетского суверенного долга даже в условиях предстоящего сокращения долларовой ликвидности в мире, благодаря подушке дополнительной доходности и позитивным кредитным факторам данного заемщика.

Спреды Egypt 2029 7.6%, EMBI Global, б. п.

Приложение 1. Прогноз основных макропоказателей

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter