31 августа 2021 Велес Капитал | Fix Price

В этом году на рынок через IPO вышла еще одна компания из отечественного ритейла, чье размещение стало достаточно громким событием. Fix Price является несомненным лидером среди магазинов фиксированных цен и по сути олицетворяет собой этот сегмент рынка. При этом данная модель пока находится на ранней стадии развития в России и соседних странах, что открывает значительный потенциал для роста в будущем.

Магазины фиксированных цен, как показывает практика, способны успешно конкурировать с другими игроками как из офлайн, так и из онлайн сферы, а текущая экономическая ситуация дополнительно способствует распространению дискаунтеров. Мы полагаем, что оборот Fix Price может вырасти почти в 3 раза в ближайшие 5 лет, а количество магазинов сети должно удвоится. В рентабельности сохраняется потенциал для улучшения, что вкупе с низким уровнем долговой нагрузки и небольшими капитальными затратами позволит компании быстро наращивать денежный поток.

Мы инициируем покрытие Fix Price с рекомендацией «Покупать» для GDR ритейлера. Целевая цена составляет 819 руб. (MOEX) и 11,1 долл. (LSE) за бумагу.

Согласно нашей оценке, оборот Fix Price в этом году вырастет на 26,6% г/г до 240,6 млрд руб. Поспособствует этому открытие 730 магазинов (с учетом закрытий) и рост торговой площади на 20% г/г. Компания ожидает, что сопоставимые продажи увеличатся примерно на 10% и мы полагаем, что это вполне достижимая цель. Число магазинов, работающих по франшизе, может увеличится до 525 по итогам года, что обеспечит дополнительный рост оборота. Валовая рентабельность, как мы полагаем, незначительно снизится по сравнению с 2020 г., но это будет компенсировано улучшением на уровне SG&A. Рентабельность EBITDA, по нашим оценкам, будет соответствовать результату предыдущего года и составит 19,4%. Во втором полугодии должно произойти сезонное увеличение рентабельности EBITDA на фоне роста плотности продаж. Особенно данный эффект будет наблюдаться ближе к сентябрю и в декабре, когда люди закупаются перед началом учебного года и новогодними праздниками.

Оценка Oliver Wyman показывает, что оборот Fix Price может достичь 458 млрд руб. в 2025 г. Наши расчеты еще более оптимистичны, и мы полагаем, что продажи ритейлера будут расти с CAGR на уровне 22%, а в 2025 г. оборот составит 511 млрд руб. Большую часть роста обеспечат собственные магазины, в то время как доля оптового направления снизится в течении прогнозного цикла до 8% от выручки. План Fix Price по открытиям предполагает среднегодовой рост торговой площади на 15% в 2021-2025 гг., а остальное должно быть обеспечено динамикой сопоставимых продаж. Плотность продаж на кв. м. и на магазин продолжит улучшаться в ближайшие годы за счет притока новых покупателей и роста среднего чека.

Мы полагаем, что потенциал для улучшения валовой маржи относительно текущих уровней достаточно небольшой, но компания может выиграть от роста объемов закупок. Более существенный рост рентабельности возможен благодаря оптимизации SG&A, особенно затрат на персонал и прочих расходов. Менеджмент отмечал, что ожидает сохранения рентабельности EBITDA не ниже 19% и видит возможность дальнейшего улучшения относительно текущих уровней. Мы полагаем, что Fix Price может дополнительно увеличить рентабельность EBITDA примерно на 130 б.п. относительно 2020 г. в течении ближайших 5 лет. Капитальные затраты, согласно нашим оценкам, будут составлять порядка 6-8 млрд руб. в год (не более 3% выручки), что во многом зависит от инвестиций в логистическую инфраструктуру за конкретный период.

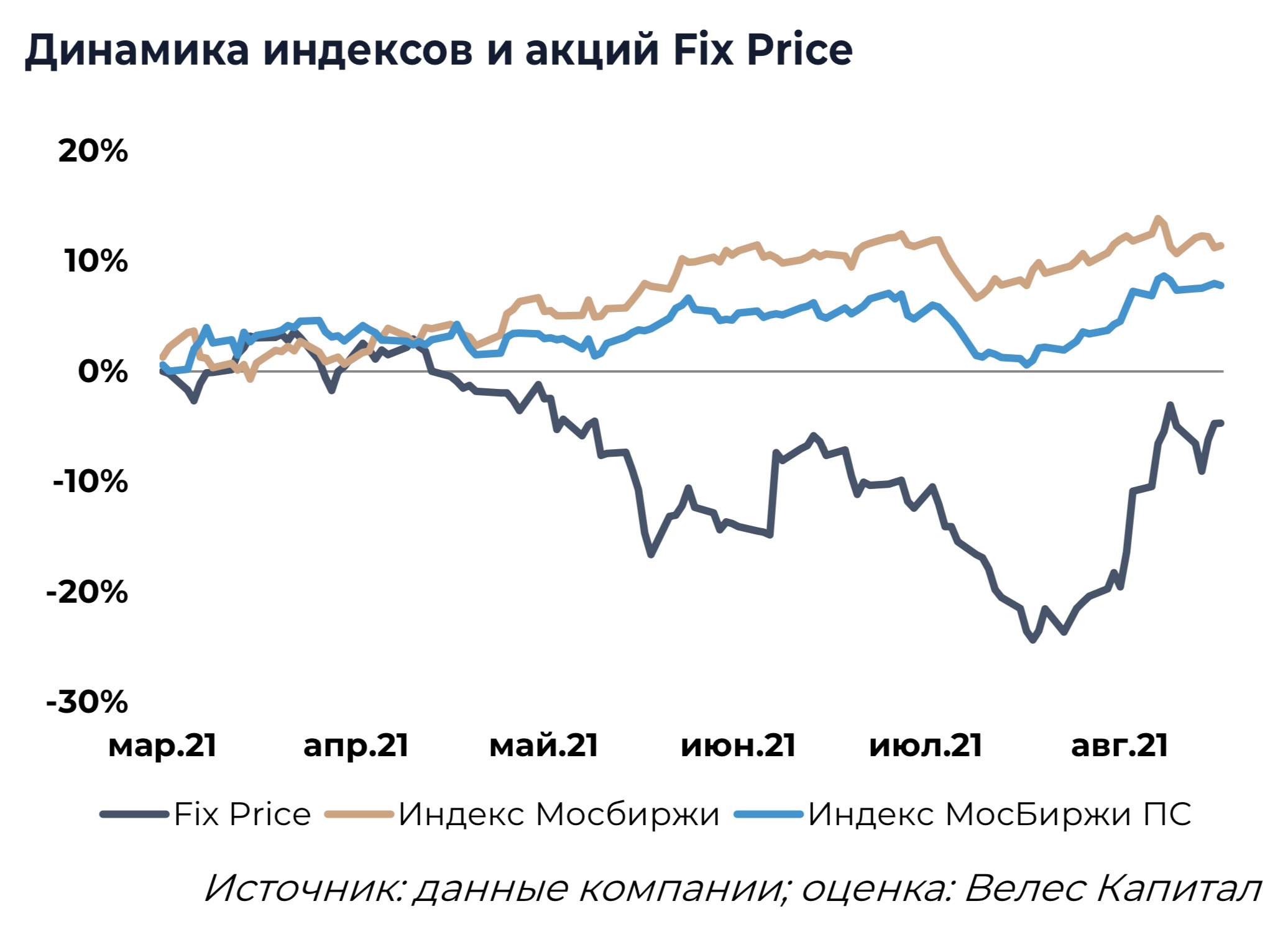

Мы оценивали Fix Price на основе 5-летней DCF-модели с WACC 13,9% и ставкой терминального роста 4%. Сейчас Fix Price приблизился к той цене, по которой компания выходила на IPO. Мультипликаторы ритейлера существенно превышают показатели других публичных представителей розничной торговли в России, что во многом объясняется его моделью бизнеса и перспективами роста. По EV/EBITDA 2021 г. отечественные ритейлеры в 2,5 раза дешевле Fix Price. Однако, если сравнивать с зарубежными игроками сегмента фиксированных цен, которые преимущественно оперируют в Европе и Северной Америке, Fix Price торгуется на 40% дешевле медианного значения аналогов. Заметное отставание традиционных ритейлеров от сегмента фиксированных цен проявляется и на других рынках. В США медиана EV/EBITDA 2021 г. у 4 крупнейших розничных сетей составляет 12х против 17,6х у 3 сетей фиксированных цен. Наша целевая цена и прогноз финансовых показателей предполагает, что EV/EBITDA 2022 г. у Fix Price останется на уровне 12,2х. Относительно непродовольственных ритейлеров и дискаунтеров из развивающихся стран Fix Price сейчас торгуется на сопоставимом уровне.

Мы приводим расчеты на основе нового стандарта отчетности МСФО 16, так как компания полностью перешла на него в своей операционной деятельности и предоставляет финансовые ориентиры с его использованием.

http://www.veles-capital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Магазины фиксированных цен, как показывает практика, способны успешно конкурировать с другими игроками как из офлайн, так и из онлайн сферы, а текущая экономическая ситуация дополнительно способствует распространению дискаунтеров. Мы полагаем, что оборот Fix Price может вырасти почти в 3 раза в ближайшие 5 лет, а количество магазинов сети должно удвоится. В рентабельности сохраняется потенциал для улучшения, что вкупе с низким уровнем долговой нагрузки и небольшими капитальными затратами позволит компании быстро наращивать денежный поток.

Мы инициируем покрытие Fix Price с рекомендацией «Покупать» для GDR ритейлера. Целевая цена составляет 819 руб. (MOEX) и 11,1 долл. (LSE) за бумагу.

Согласно нашей оценке, оборот Fix Price в этом году вырастет на 26,6% г/г до 240,6 млрд руб. Поспособствует этому открытие 730 магазинов (с учетом закрытий) и рост торговой площади на 20% г/г. Компания ожидает, что сопоставимые продажи увеличатся примерно на 10% и мы полагаем, что это вполне достижимая цель. Число магазинов, работающих по франшизе, может увеличится до 525 по итогам года, что обеспечит дополнительный рост оборота. Валовая рентабельность, как мы полагаем, незначительно снизится по сравнению с 2020 г., но это будет компенсировано улучшением на уровне SG&A. Рентабельность EBITDA, по нашим оценкам, будет соответствовать результату предыдущего года и составит 19,4%. Во втором полугодии должно произойти сезонное увеличение рентабельности EBITDA на фоне роста плотности продаж. Особенно данный эффект будет наблюдаться ближе к сентябрю и в декабре, когда люди закупаются перед началом учебного года и новогодними праздниками.

Оценка Oliver Wyman показывает, что оборот Fix Price может достичь 458 млрд руб. в 2025 г. Наши расчеты еще более оптимистичны, и мы полагаем, что продажи ритейлера будут расти с CAGR на уровне 22%, а в 2025 г. оборот составит 511 млрд руб. Большую часть роста обеспечат собственные магазины, в то время как доля оптового направления снизится в течении прогнозного цикла до 8% от выручки. План Fix Price по открытиям предполагает среднегодовой рост торговой площади на 15% в 2021-2025 гг., а остальное должно быть обеспечено динамикой сопоставимых продаж. Плотность продаж на кв. м. и на магазин продолжит улучшаться в ближайшие годы за счет притока новых покупателей и роста среднего чека.

Мы полагаем, что потенциал для улучшения валовой маржи относительно текущих уровней достаточно небольшой, но компания может выиграть от роста объемов закупок. Более существенный рост рентабельности возможен благодаря оптимизации SG&A, особенно затрат на персонал и прочих расходов. Менеджмент отмечал, что ожидает сохранения рентабельности EBITDA не ниже 19% и видит возможность дальнейшего улучшения относительно текущих уровней. Мы полагаем, что Fix Price может дополнительно увеличить рентабельность EBITDA примерно на 130 б.п. относительно 2020 г. в течении ближайших 5 лет. Капитальные затраты, согласно нашим оценкам, будут составлять порядка 6-8 млрд руб. в год (не более 3% выручки), что во многом зависит от инвестиций в логистическую инфраструктуру за конкретный период.

Мы оценивали Fix Price на основе 5-летней DCF-модели с WACC 13,9% и ставкой терминального роста 4%. Сейчас Fix Price приблизился к той цене, по которой компания выходила на IPO. Мультипликаторы ритейлера существенно превышают показатели других публичных представителей розничной торговли в России, что во многом объясняется его моделью бизнеса и перспективами роста. По EV/EBITDA 2021 г. отечественные ритейлеры в 2,5 раза дешевле Fix Price. Однако, если сравнивать с зарубежными игроками сегмента фиксированных цен, которые преимущественно оперируют в Европе и Северной Америке, Fix Price торгуется на 40% дешевле медианного значения аналогов. Заметное отставание традиционных ритейлеров от сегмента фиксированных цен проявляется и на других рынках. В США медиана EV/EBITDA 2021 г. у 4 крупнейших розничных сетей составляет 12х против 17,6х у 3 сетей фиксированных цен. Наша целевая цена и прогноз финансовых показателей предполагает, что EV/EBITDA 2022 г. у Fix Price останется на уровне 12,2х. Относительно непродовольственных ритейлеров и дискаунтеров из развивающихся стран Fix Price сейчас торгуется на сопоставимом уровне.

Мы приводим расчеты на основе нового стандарта отчетности МСФО 16, так как компания полностью перешла на него в своей операционной деятельности и предоставляет финансовые ориентиры с его использованием.

http://www.veles-capital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter