1 сентября 2021 | Globaltrans TAUREN

▫️ Капитализация:111 млрд р

▫️ Выручка TTM: 65 млрд р

▫️ Прибыль TTM: 7.57 млрд р

▫️ Fwd P/E 2021:меньше 8

▫️ P/B: 2.5

▫️ Прогнозные дивиденды 2021: 50 руб

👉 Компания занимается грузовыми железнодорожными перевозками. 56.8% в выручке за 1П2021 составляет сегмент полувагонов и 42% железнодорожные цистерны. Основу грузооборота формируют Уголь, Нефть и Металлы.

👉 Компания выплатит за 1П2021 дивиденды в размере 123% от FCF, и планирует выплатить 5 млрд рублей дивидендов за 2п2021.

Вообще, дивидендная политика компании такая: при коэффициенте Чистый долг/EBITDA скорр.< 1.0х не менее 50% свободного денежного потока, при коэффициенте от 1.0х до 2.0х — не менее 30%, при коэффициенте > 2.0x — 0%.

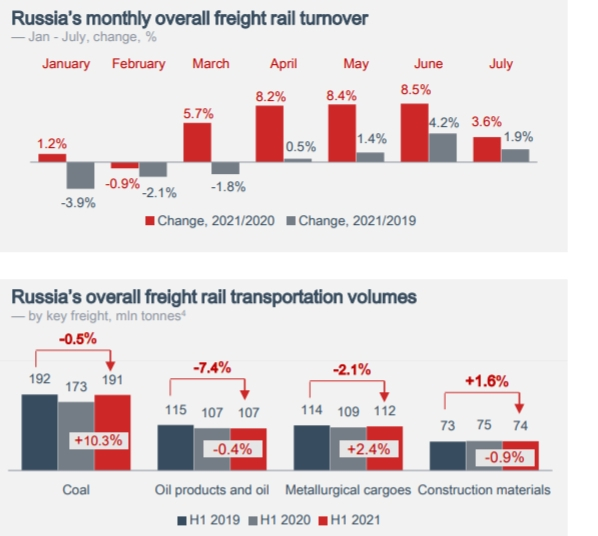

✅ В 1П2021 грузооборот железных дорог вырос на 5,2% г/г и почти вернулся к показателю 2019 года. В июле он продолжает рост к 2019 году (см график внизу).

✅ Ставки на полувагоны выросли примерно на 26% с июня 2021 года, что (на фоне роста грузооборота) дает право рассчитывать на хорошие результаты компании во 2П2021 года. На сентябрь ставки на полувагоны планируются еще выше. Учитывая низкую базу ставок на полувагоны в конце 2020 года, выручка сегмента за 2п2021 может увеличится значительно(возможно даже на 30% г/г). А выручка компании примерно на 20%, если учесть восстановление грузооборота.

✅ Таким образом, выручка во 2п2021 может составить 42-45 млрд рублей. EBITDA составить >20 млрд рублей,а чистая прибыль >10 млрд рублей. А годовая прибыль 2021 > 14 млрд руб. Если компания достигнет таких результатов, то будет большая вероятность, что дивиденды около 100 рублей на акцию вернутся. Но, скорее всего, это будет понятно в начале-середине 2022 года. Такой сценарий может дать дивиденды около 18-20% по итогам 2022 года к текущей цене.

❌ Высокие дивиденды в 2020 и 2021, краткосрочно увеличивают долг. Показатель долг/EBITDA в 1П2021 вырос с 1 до 1,2.

❌ Высокая зависимость компании от спроса на сырье. Компания практически никак не может контролировать объемы грузооборота.

❌ Обычно компания торговалась с высокими дивидендами относительно цены акции, поэтому большие дивиденды — не гарантия быстрого роста котировок.

Вывод Компания интересна. Видно, что с большой вероятностью финансовые показатели компании сильно улучшатся во 2п2021. Ставки могут остаться на высоком уровне надолго, что есть позитив для компании. По факту, отчет вышел хуже, чем многие ожидали, поэтому локально может скорректироваться, но ближе к следующему отчету буду думать о покупке, если цены акций и ставки будут интересными. Вообще, хочу немного последить за этой компанией и капнуть еще немного глубже.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️ Выручка TTM: 65 млрд р

▫️ Прибыль TTM: 7.57 млрд р

▫️ Fwd P/E 2021:меньше 8

▫️ P/B: 2.5

▫️ Прогнозные дивиденды 2021: 50 руб

👉 Компания занимается грузовыми железнодорожными перевозками. 56.8% в выручке за 1П2021 составляет сегмент полувагонов и 42% железнодорожные цистерны. Основу грузооборота формируют Уголь, Нефть и Металлы.

👉 Компания выплатит за 1П2021 дивиденды в размере 123% от FCF, и планирует выплатить 5 млрд рублей дивидендов за 2п2021.

Вообще, дивидендная политика компании такая: при коэффициенте Чистый долг/EBITDA скорр.< 1.0х не менее 50% свободного денежного потока, при коэффициенте от 1.0х до 2.0х — не менее 30%, при коэффициенте > 2.0x — 0%.

✅ В 1П2021 грузооборот железных дорог вырос на 5,2% г/г и почти вернулся к показателю 2019 года. В июле он продолжает рост к 2019 году (см график внизу).

✅ Ставки на полувагоны выросли примерно на 26% с июня 2021 года, что (на фоне роста грузооборота) дает право рассчитывать на хорошие результаты компании во 2П2021 года. На сентябрь ставки на полувагоны планируются еще выше. Учитывая низкую базу ставок на полувагоны в конце 2020 года, выручка сегмента за 2п2021 может увеличится значительно(возможно даже на 30% г/г). А выручка компании примерно на 20%, если учесть восстановление грузооборота.

✅ Таким образом, выручка во 2п2021 может составить 42-45 млрд рублей. EBITDA составить >20 млрд рублей,а чистая прибыль >10 млрд рублей. А годовая прибыль 2021 > 14 млрд руб. Если компания достигнет таких результатов, то будет большая вероятность, что дивиденды около 100 рублей на акцию вернутся. Но, скорее всего, это будет понятно в начале-середине 2022 года. Такой сценарий может дать дивиденды около 18-20% по итогам 2022 года к текущей цене.

❌ Высокие дивиденды в 2020 и 2021, краткосрочно увеличивают долг. Показатель долг/EBITDA в 1П2021 вырос с 1 до 1,2.

❌ Высокая зависимость компании от спроса на сырье. Компания практически никак не может контролировать объемы грузооборота.

❌ Обычно компания торговалась с высокими дивидендами относительно цены акции, поэтому большие дивиденды — не гарантия быстрого роста котировок.

Вывод Компания интересна. Видно, что с большой вероятностью финансовые показатели компании сильно улучшатся во 2п2021. Ставки могут остаться на высоком уровне надолго, что есть позитив для компании. По факту, отчет вышел хуже, чем многие ожидали, поэтому локально может скорректироваться, но ближе к следующему отчету буду думать о покупке, если цены акций и ставки будут интересными. Вообще, хочу немного последить за этой компанией и капнуть еще немного глубже.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter