2 сентября 2021 Zero Hedge

Тогда как Пекин в прошлом году «побуждал» частные компании агрессивно сократить долг – особенно в случае крупнейшего китайского застройщика Evergrande, чьи облигации обвалились в последние недели на фоне опасений, что принудительное избавление от кредита толкнет компанию с ее $300 млрд долга в смертельное пике, – региональные китайские правительства более чем удвоили продажи облигаций в этом году, чтобы продлить долг с истекающим сроком и смягчить риск непогашения.

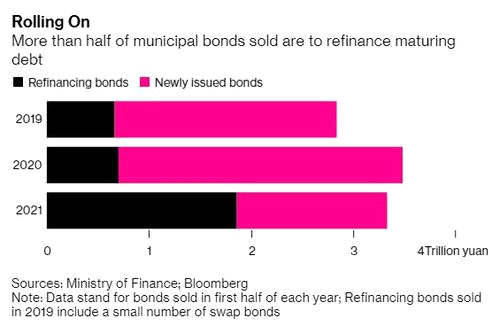

Как сообщалось в июле в Bloomberg, города и провинции за первые 6 месяцев года продали так называемых рефинансирующих облигаций на 1.9 трлн юаней ($293 млрд). За аналогичный период в 2020 г. было продано облигаций лишь на 700 млрд юаней, а в 2019 г. – на 660 млрд юаней.

Продление долга

Больше половины проданных муниципальных облигаций должны рефинансировать долг с истекающим сроком

Рефинансирующие облигации; Новые выпущенные облигации

Трлн юаней

Источники: Министерство финансов; Bloomberg

Примечание: Данные показывают облигации, проданные в первой половине каждого года. Рефинансирующие облигации, проданные в 2019 г., включают небольшое количество своповых облигаций

Данные «рефинансирующие» облигации продаются, чтобы заменить ценные бумаги с истекающим сроком и снизить давление по погашению долга на региональные власти.

Гонка Китая за рефинансированием только начинается: «Сумма долга с истекающим сроком будет и дальше расти, так что масштабы рефинансирования вряд ли сократятся, – сказал Дин Шуан (Ding Shuang), главный экономист по Большому Китаю и Северной Азии в Standard Chartered Plc в Гонконге. – Так будет, если только политики серьезно не задумаются о сокращении абсолютного размера долга, что маловероятно».

Между тем региональные правительства замедлили продажи специальных облигаций, используемых для финансирования расходов на инфраструктуру, такую как дороги и дома, отчасти из-за нехватки качественных проектов и более сильной фокусировки Пекина на контроле долга. Инфраструктурные инвестиции в мае сократились в сравнении с прошлым годом и, вероятно, продолжили падать в июне и июле из-за более высокой базы год назад, согласно экономистам из China International Capital Corp. Они считают, что после этого рост инвестиций восстановится и за весь год составит 3.5%.

Но так как экономический рост Китая существенно замедлился, стране неизбежно придется усилить фискальное стимулирование, что означает, что будет выпущено намного больше облигаций, – это лишь вопрос времени. В начале июня связанные с правительством экономисты, цитируемые в государственном издании China Securities Journal, говорили, что во второй половине года фискальные расходы могут увеличиться.

«Одновременно с тем, как экономическое восстановление будет всё более и более устойчивым, фискальные поступления постепенно вернутся к нормальному уровню, а фискальные расходы сохранят надлежащий темп роста», – приводятся в издании слова Хэ Дайсиня (He Daixin), директора факультета исследования государственных финансов в Национальной академии экономической стратегии, подразделении Китайской академии общественных наук.

Но у этого подхода есть одна проблема: вследствие недавних перипетий на национальном рынке облигаций спрос на правительственные долговые инструменты – по крайней мере, среди китайских покупателей, – судя по всему, идет на спад, поэтому Китай делает очевидное: ищет иностранных покупателей.

Сегодня в Bloomberg сообщается, что на китайском рынке так называемых облигаций «димсам» – где иностранным покупателям продаются облигации, деноминированные в юанях, – скоро появится новый разряд эмитентов: китайские региональные правительства. В частности, правительство города Шэньчжэнь ищет на этом международном юаневом рынке облигаций на $77 млрд андеррайтеров для размещения ценных бумаг на 5 млрд юаней ($771 млн), согласно сделанному во вторник заявлению. Провинция Гуандун также планирует такую продажу в Макао, но размер не указывается.

Хотя они относительно небольшие и служат для зондирования спроса иностранных инвесторов, такие тендеры помогут проложить путь для более регулярных и намного больших эмиссий, что позволит международным инвесторам добавить в свои портфели больше активов, деноминированных в юанях, сказала Фрэнсис Чэун (Frances Cheung), стратег по процентным ставкам в Oversea-ChineseBankingCorp в Сингапуре. Конечно, если они хотят таких активов.

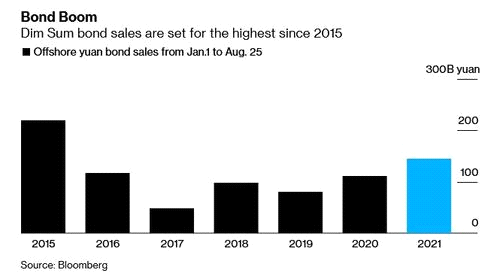

Между тем общие международные продажи юаневых облигаций самые высокие с 2015 г. Спросу способствовала более жесткая кредитно-денежная политика в Китае в начале этого года в сочетании с относительно легкими деньгами в США, из-за чего упали издержки обмена китайской валюты на доллары.

Бум облигаций

Продажи облигаций «димсам» самые высокие с 2015 г.

Млрд юаней

Источник: Bloomberg

На фоне полной потери интереса к китайским акциям (еще не так давно считавшихся большинством хедж-фондов панацеей для альфы) министерство финансов страны стремится расширить свои каналы эмиссии облигаций с межбанковского рынка до розничных инвесторов и теперь до иностранцев, потому что, судя по всему, даже местный розничный спрос падает. К счастью для Пекина, за границей достаточно больших дураков, и состоянием на июль позиции иностранных инвесторов по китайским региональным облигациям в этом году существенно выросли, на 80%.

Есть также еще одна причина, по которой Китай ориентируется на глупых иностранных инвесторов, чтобы те профинансировали его фискальное стимулирование (подобно тому, что делает Казначейство США, только там значительную часть финансирует Федеральная резервная система (ФРС)): предложенные международные продажи появились на фоне опасений из-за всплеска продаж облигаций региональных правительств внутри страны, тогда как китайские власти обещают больше поддержки для экономики. Обеспокоенность из-за стремительного роста предложения продолжает преследовать китайский рынок правительственных облигаций. Предложенных международных продаж будет недостаточно, чтобы смягчить это давление, добавила Чэун.

Хотя иностранные покупатели уже имеют доступ к облигациям региональных правительств внутри Китая, международное предложение может привлечь больше глобальных фондов, сказал Мин Мин (Ming Ming), аналитик в Citic Securities.

Итак, США – с их огромным дефицитом текущего баланса – раньше полагались на финансирование Китаем их роста (прежде чем ФРС стала монетизировать 100% всей эмиссии американских облигаций), и теперь очередь Китая получить ответную услугу.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Как сообщалось в июле в Bloomberg, города и провинции за первые 6 месяцев года продали так называемых рефинансирующих облигаций на 1.9 трлн юаней ($293 млрд). За аналогичный период в 2020 г. было продано облигаций лишь на 700 млрд юаней, а в 2019 г. – на 660 млрд юаней.

Продление долга

Больше половины проданных муниципальных облигаций должны рефинансировать долг с истекающим сроком

Рефинансирующие облигации; Новые выпущенные облигации

Трлн юаней

Источники: Министерство финансов; Bloomberg

Примечание: Данные показывают облигации, проданные в первой половине каждого года. Рефинансирующие облигации, проданные в 2019 г., включают небольшое количество своповых облигаций

Данные «рефинансирующие» облигации продаются, чтобы заменить ценные бумаги с истекающим сроком и снизить давление по погашению долга на региональные власти.

Гонка Китая за рефинансированием только начинается: «Сумма долга с истекающим сроком будет и дальше расти, так что масштабы рефинансирования вряд ли сократятся, – сказал Дин Шуан (Ding Shuang), главный экономист по Большому Китаю и Северной Азии в Standard Chartered Plc в Гонконге. – Так будет, если только политики серьезно не задумаются о сокращении абсолютного размера долга, что маловероятно».

Между тем региональные правительства замедлили продажи специальных облигаций, используемых для финансирования расходов на инфраструктуру, такую как дороги и дома, отчасти из-за нехватки качественных проектов и более сильной фокусировки Пекина на контроле долга. Инфраструктурные инвестиции в мае сократились в сравнении с прошлым годом и, вероятно, продолжили падать в июне и июле из-за более высокой базы год назад, согласно экономистам из China International Capital Corp. Они считают, что после этого рост инвестиций восстановится и за весь год составит 3.5%.

Но так как экономический рост Китая существенно замедлился, стране неизбежно придется усилить фискальное стимулирование, что означает, что будет выпущено намного больше облигаций, – это лишь вопрос времени. В начале июня связанные с правительством экономисты, цитируемые в государственном издании China Securities Journal, говорили, что во второй половине года фискальные расходы могут увеличиться.

«Одновременно с тем, как экономическое восстановление будет всё более и более устойчивым, фискальные поступления постепенно вернутся к нормальному уровню, а фискальные расходы сохранят надлежащий темп роста», – приводятся в издании слова Хэ Дайсиня (He Daixin), директора факультета исследования государственных финансов в Национальной академии экономической стратегии, подразделении Китайской академии общественных наук.

Но у этого подхода есть одна проблема: вследствие недавних перипетий на национальном рынке облигаций спрос на правительственные долговые инструменты – по крайней мере, среди китайских покупателей, – судя по всему, идет на спад, поэтому Китай делает очевидное: ищет иностранных покупателей.

Сегодня в Bloomberg сообщается, что на китайском рынке так называемых облигаций «димсам» – где иностранным покупателям продаются облигации, деноминированные в юанях, – скоро появится новый разряд эмитентов: китайские региональные правительства. В частности, правительство города Шэньчжэнь ищет на этом международном юаневом рынке облигаций на $77 млрд андеррайтеров для размещения ценных бумаг на 5 млрд юаней ($771 млн), согласно сделанному во вторник заявлению. Провинция Гуандун также планирует такую продажу в Макао, но размер не указывается.

Хотя они относительно небольшие и служат для зондирования спроса иностранных инвесторов, такие тендеры помогут проложить путь для более регулярных и намного больших эмиссий, что позволит международным инвесторам добавить в свои портфели больше активов, деноминированных в юанях, сказала Фрэнсис Чэун (Frances Cheung), стратег по процентным ставкам в Oversea-ChineseBankingCorp в Сингапуре. Конечно, если они хотят таких активов.

Между тем общие международные продажи юаневых облигаций самые высокие с 2015 г. Спросу способствовала более жесткая кредитно-денежная политика в Китае в начале этого года в сочетании с относительно легкими деньгами в США, из-за чего упали издержки обмена китайской валюты на доллары.

Бум облигаций

Продажи облигаций «димсам» самые высокие с 2015 г.

Млрд юаней

Источник: Bloomberg

На фоне полной потери интереса к китайским акциям (еще не так давно считавшихся большинством хедж-фондов панацеей для альфы) министерство финансов страны стремится расширить свои каналы эмиссии облигаций с межбанковского рынка до розничных инвесторов и теперь до иностранцев, потому что, судя по всему, даже местный розничный спрос падает. К счастью для Пекина, за границей достаточно больших дураков, и состоянием на июль позиции иностранных инвесторов по китайским региональным облигациям в этом году существенно выросли, на 80%.

Есть также еще одна причина, по которой Китай ориентируется на глупых иностранных инвесторов, чтобы те профинансировали его фискальное стимулирование (подобно тому, что делает Казначейство США, только там значительную часть финансирует Федеральная резервная система (ФРС)): предложенные международные продажи появились на фоне опасений из-за всплеска продаж облигаций региональных правительств внутри страны, тогда как китайские власти обещают больше поддержки для экономики. Обеспокоенность из-за стремительного роста предложения продолжает преследовать китайский рынок правительственных облигаций. Предложенных международных продаж будет недостаточно, чтобы смягчить это давление, добавила Чэун.

Хотя иностранные покупатели уже имеют доступ к облигациям региональных правительств внутри Китая, международное предложение может привлечь больше глобальных фондов, сказал Мин Мин (Ming Ming), аналитик в Citic Securities.

Итак, США – с их огромным дефицитом текущего баланса – раньше полагались на финансирование Китаем их роста (прежде чем ФРС стала монетизировать 100% всей эмиссии американских облигаций), и теперь очередь Китая получить ответную услугу.

http://www.zerohedge.com/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter