6 сентября 2021 | Энел Россия Аведиков Георгий

Еще недавно эта компания была эталоном хорошей корпоративной культуры и мы ее ставили в пример нашей генерации. Стратегия давала ориентиры по финансовым результатам и дивидендам на следующие 3 года, менеджмент всегда добивался поставленных целей, а мажоритарный акционер выводил прибыль безо всяких серых схем, делясь с акционерами. Чего нам ожидать в будущем?

📉 Мы разбирали бизнес и стратегию развития в недавнем коротком ролике, не буду повторяться. Дивиденды по итогам 2020 года решили не выплачивать, что обвалило котировки акций в пике на 16%, сейчас цены начали восстанавливаться.

📊 Давайте посмотрим на вышедший отчет за 1 полугодие текущего года и попробуем оценить ситуацию.

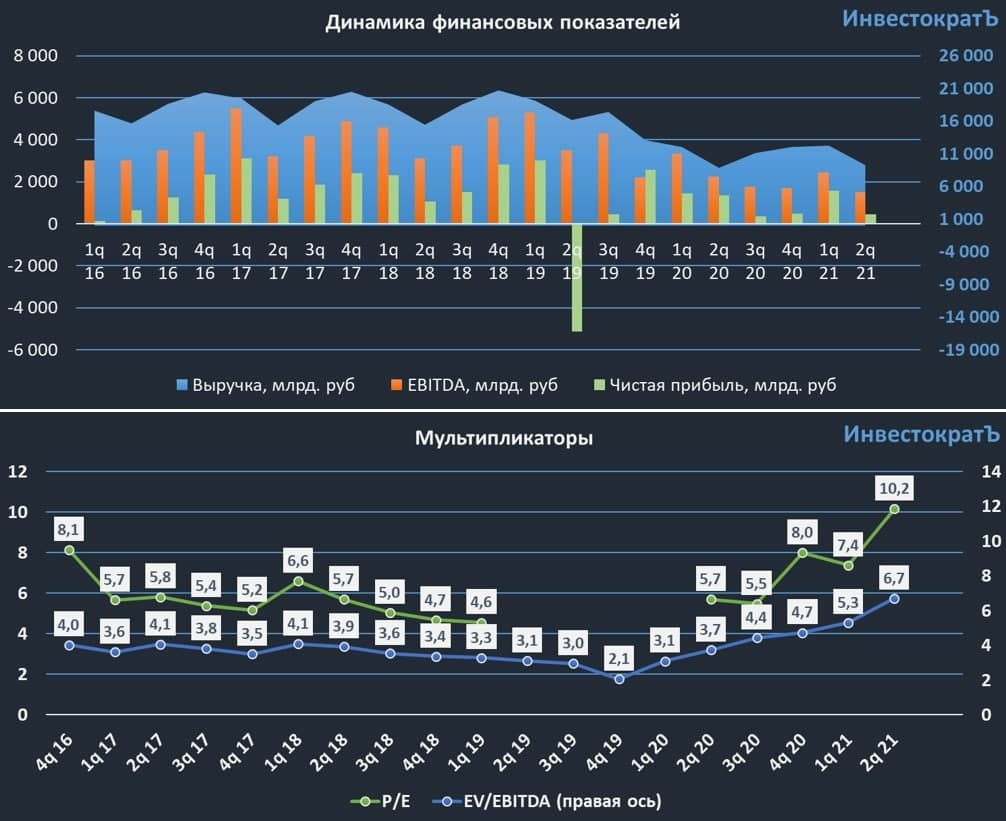

🟢 Выручка выросла на 3,4% за счет хороших операционных результатов и высоких цен на электроэнергию.

🟢 Начала генерировать денежный поток запущенная в мае Азовская ВЭС, которая реализует мощность по повышенным тарифам ДПМ-ВИЭ.

🟠 Снижение повышенных тарифов ДПМ по блокам теплогенерации оказало давление на EBITDA и чистую прибыль, которые снижаются на (28,8% г/г) и (27,7% г/г) соответственно.

🟠 Чистый долг вырос на 51,3% г/г до 20,7 млрд. руб. По оценкам менеджмента, к 2023 году цифра вырастет до 42 млрд. руб. Пока динамика вписывается в ту, что была обозначена в стратегии. Удалось даже снизить стоимость обслуживания кредитов с 8,5% в прошлом году до 7,1% в текущем. Правда, с учетом роста ключевой ставки во 2 полугодии, это временный фактор. Здесь компания немного подстраховалась, увеличив долю долгосрочных кредитов и займов под низкую ставку, доля краткосрочных заимствований составляет всего 16%.

Из плюсов можно выделить то, что Энел вовремя избавилась от своей угольной станции (Рэфтинской ГРЭС), сейчас основная часть генерации газовая и небольшая доля ВИЭ. Кстати, мы видим, как сильно растут цены на газ в Европе и Азии, наши генераторы перекрестились, наверное, что у нас не рыночное ценообразование на голубое топливо.

По плану 2021 год должен стать худшим по финансовым результатам, в первую очередь из-за окончания программы ДПМ по теплогенерирующим блокам. С 2022 года выпадающие доходы начнут компенсировать ветропарки и рост цен на мощность в рамках КОМ (конкурентного отбора мощности).

Если делать ставку на то, что в 2022 году с дивидендами не кинут, то можно рассчитывать на выплату в 0,085 руб или более 10% ДД к текущим ценам. Это неплохая доходность, но не стоит забывать и про риски.

Рост долговой нагрузки неизбежен из-за активной фазы инвестиций в ветропарки. Поднятие ключевой ставки будет увеличивать стоимость обслуживания долгов. Любая авария на ВЭС может поставить бизнес в затруднительное положение и про дивиденды точно можно будет забыть. Правда, ВЭС по сравнению с обычными блоками сложно сломать, вспоминается только история с оледенением их в США.

Сейчас Энел планирует получить еще один контракт на строительство второго ветропарка в Ростовской области за 10 млрд. руб. Декарбонизация может стать ключевым фактором в ближайшие годы, экспортеры будут заинтересованы в приобретении электроэнергии без выбросов СО-2, это сэкономит их расходы на углеродный налог в ЕС.

С учетом изменившейся парадигмы в экологической сфере, особенно на Западе, куда наши компании экспортируют значительную часть своей продукции и сырья, нельзя пренебрегать трендом на декарбонизацию. Поэтому Энел становится вновь интересна, как и EN+, которая торгуется по относительно неплохим ценам.

Мы видим, что нет роста в Юнипро, как и в ИРАО, скорее всего вышли крупные инвесторы, а мелким не под силу поднять такие бумаги, это тоже наводит на определенные мысли, ведь ИРАО и Юнипро имеют угольную генерацию и не вписываются в моменте в новые мировые тренды. Разберем эту тему еще подробнее в перспективе.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

📉 Мы разбирали бизнес и стратегию развития в недавнем коротком ролике, не буду повторяться. Дивиденды по итогам 2020 года решили не выплачивать, что обвалило котировки акций в пике на 16%, сейчас цены начали восстанавливаться.

📊 Давайте посмотрим на вышедший отчет за 1 полугодие текущего года и попробуем оценить ситуацию.

🟢 Выручка выросла на 3,4% за счет хороших операционных результатов и высоких цен на электроэнергию.

🟢 Начала генерировать денежный поток запущенная в мае Азовская ВЭС, которая реализует мощность по повышенным тарифам ДПМ-ВИЭ.

🟠 Снижение повышенных тарифов ДПМ по блокам теплогенерации оказало давление на EBITDA и чистую прибыль, которые снижаются на (28,8% г/г) и (27,7% г/г) соответственно.

🟠 Чистый долг вырос на 51,3% г/г до 20,7 млрд. руб. По оценкам менеджмента, к 2023 году цифра вырастет до 42 млрд. руб. Пока динамика вписывается в ту, что была обозначена в стратегии. Удалось даже снизить стоимость обслуживания кредитов с 8,5% в прошлом году до 7,1% в текущем. Правда, с учетом роста ключевой ставки во 2 полугодии, это временный фактор. Здесь компания немного подстраховалась, увеличив долю долгосрочных кредитов и займов под низкую ставку, доля краткосрочных заимствований составляет всего 16%.

Из плюсов можно выделить то, что Энел вовремя избавилась от своей угольной станции (Рэфтинской ГРЭС), сейчас основная часть генерации газовая и небольшая доля ВИЭ. Кстати, мы видим, как сильно растут цены на газ в Европе и Азии, наши генераторы перекрестились, наверное, что у нас не рыночное ценообразование на голубое топливо.

По плану 2021 год должен стать худшим по финансовым результатам, в первую очередь из-за окончания программы ДПМ по теплогенерирующим блокам. С 2022 года выпадающие доходы начнут компенсировать ветропарки и рост цен на мощность в рамках КОМ (конкурентного отбора мощности).

Если делать ставку на то, что в 2022 году с дивидендами не кинут, то можно рассчитывать на выплату в 0,085 руб или более 10% ДД к текущим ценам. Это неплохая доходность, но не стоит забывать и про риски.

Рост долговой нагрузки неизбежен из-за активной фазы инвестиций в ветропарки. Поднятие ключевой ставки будет увеличивать стоимость обслуживания долгов. Любая авария на ВЭС может поставить бизнес в затруднительное положение и про дивиденды точно можно будет забыть. Правда, ВЭС по сравнению с обычными блоками сложно сломать, вспоминается только история с оледенением их в США.

Сейчас Энел планирует получить еще один контракт на строительство второго ветропарка в Ростовской области за 10 млрд. руб. Декарбонизация может стать ключевым фактором в ближайшие годы, экспортеры будут заинтересованы в приобретении электроэнергии без выбросов СО-2, это сэкономит их расходы на углеродный налог в ЕС.

С учетом изменившейся парадигмы в экологической сфере, особенно на Западе, куда наши компании экспортируют значительную часть своей продукции и сырья, нельзя пренебрегать трендом на декарбонизацию. Поэтому Энел становится вновь интересна, как и EN+, которая торгуется по относительно неплохим ценам.

Мы видим, что нет роста в Юнипро, как и в ИРАО, скорее всего вышли крупные инвесторы, а мелким не под силу поднять такие бумаги, это тоже наводит на определенные мысли, ведь ИРАО и Юнипро имеют угольную генерацию и не вписываются в моменте в новые мировые тренды. Разберем эту тему еще подробнее в перспективе.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter