▫️ Капитализация:495 млрд р

▫️ Выручка TTM: 1075 млрд р

▫️ Прибыль TTM: 87 млрд р

▫️ Fwd P/E 2021:<4.5

▫️ P/B: 0,8

▫️ Прогнозные дивиденды 2021: 6%

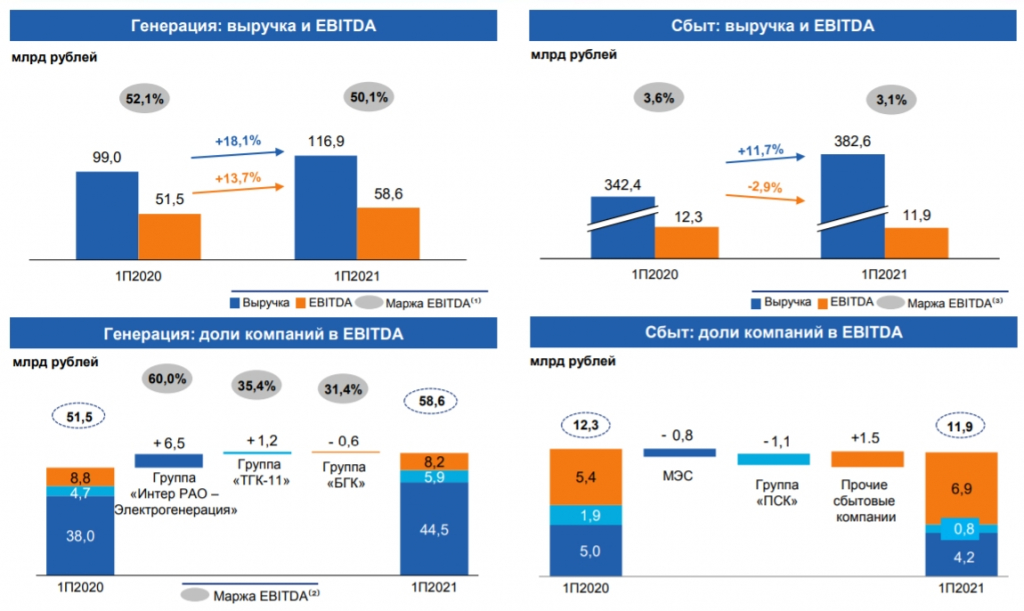

👉 Ключевые сегменты бизнеса компании: — энергосбыт в РФ — 68% выручки за 1П2021 — тепло- и электрогенерация в РФ — 10% выручки — энерготрейдинг -9% выручки. Эти сегменты сформировали всю EBITDA за 1П2021. Больше 50% EBITDA сформировал сегмент электрогенерации.

👉 Дивидендная политика компании предусматривает выплату дивидендов не менее 25% чистой прибыли МСФО. Изменение див. политики не планируется.

✅ По данным компании, динамика потребления электроэнергии за январь-июнь прибавила 5,8%. Рост цен в первой ценовой зоне составил +13% г/г. Выработка электроэнергии за 1П выросла на +14% г/г. Клиентская база компании увеличилась на 2,5% г/г.

✅ Соответственно, отчетность за 1П2021 вышла сильной. Сегмент Энерготрейдинга вырос до 51 млрд (+139%) в выручке и до 11 млрд (+271%) в EBITDA. Выручка от генерации увеличиласьна 18% г/г, а EBITDA — на 13,7% до 58,6 млрд рублей. Сегмент незначительно убавил в выручке и EBITDA. Прибыль за 1П2021 составила 53 млрд р (+26%% г/г). Если предположить, что следующее полугодие покажет ± такой же рост, то FWDP/E2021 будет близок к 4.

✅ 250 млрд рублей денежной подушки — защита от сильного падения цены компании в условиях повышения ставок.

Теперь минусы:

❌ Почти все денежные средства размещены на депозитах до 3х месяцев. Процентный доход за 1П2021 составил 3,3 млрд руб, а сумма д/с на счетах с 31.12.2021 по 30.06.2021 увеличилась со 181 млрд р до 250 млрд р. 3,3/181=1,8% — доходность вкладов кубышки или 3,6% годовых. Логики в такой неэффективности нет. Сургутнефтегаз и тот эффективнее.

❌ У компании в активах 41 тепловая электростанция. Цены на газ, уголь и т.д. — растут. Себестоимость, скорее всего, будет расти за ними. Рост тарифов может опаздывать за ростом расходов. Очень важный нюанс. Если энергия будет генерироваться альтернативными источниками, то амортизация ТЭС никуда не денется.

❌ Компания делает очень сомнительные и дорогие покупки, не освещая деталей.

май21 — Группа Сигма. Активов на 932 млн, а потратили 9,7 млрд. Но это ИТ-компания, поэтому ОК. Я так понял, это инвестиция в платформу энерготрейдинга.

май21 - 11 строительно-инжиниринговых компаний. Активов на 3,2 млрд, а потратили 37,2 млрд р. Не уверен, что все эти строительно-инжиниринговые компании торговались бы с P/B>10.

❌ У компаний данного сектора сложно дать адекватный прогноз фин. результатов, но сама специфика бизнеса предполагает медленный рост тарифов и минимальную маржу, что создает повышенный риск для инвесторов.

Вывод Компания выглядит недорогой по текущим и форвардным мультипликаторам, но рисков и вопросов здесь явно больше, чем потенциальной доходности. Считаю, что на рынке есть более качественные альтернативы из других секторов. P.S. На фоне роста ключевой ставки, див. доходность 6% для медленно растущей компании — маловато. ОФЗ интереснее.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️ Выручка TTM: 1075 млрд р

▫️ Прибыль TTM: 87 млрд р

▫️ Fwd P/E 2021:<4.5

▫️ P/B: 0,8

▫️ Прогнозные дивиденды 2021: 6%

👉 Ключевые сегменты бизнеса компании: — энергосбыт в РФ — 68% выручки за 1П2021 — тепло- и электрогенерация в РФ — 10% выручки — энерготрейдинг -9% выручки. Эти сегменты сформировали всю EBITDA за 1П2021. Больше 50% EBITDA сформировал сегмент электрогенерации.

👉 Дивидендная политика компании предусматривает выплату дивидендов не менее 25% чистой прибыли МСФО. Изменение див. политики не планируется.

✅ По данным компании, динамика потребления электроэнергии за январь-июнь прибавила 5,8%. Рост цен в первой ценовой зоне составил +13% г/г. Выработка электроэнергии за 1П выросла на +14% г/г. Клиентская база компании увеличилась на 2,5% г/г.

✅ Соответственно, отчетность за 1П2021 вышла сильной. Сегмент Энерготрейдинга вырос до 51 млрд (+139%) в выручке и до 11 млрд (+271%) в EBITDA. Выручка от генерации увеличиласьна 18% г/г, а EBITDA — на 13,7% до 58,6 млрд рублей. Сегмент незначительно убавил в выручке и EBITDA. Прибыль за 1П2021 составила 53 млрд р (+26%% г/г). Если предположить, что следующее полугодие покажет ± такой же рост, то FWDP/E2021 будет близок к 4.

✅ 250 млрд рублей денежной подушки — защита от сильного падения цены компании в условиях повышения ставок.

Теперь минусы:

❌ Почти все денежные средства размещены на депозитах до 3х месяцев. Процентный доход за 1П2021 составил 3,3 млрд руб, а сумма д/с на счетах с 31.12.2021 по 30.06.2021 увеличилась со 181 млрд р до 250 млрд р. 3,3/181=1,8% — доходность вкладов кубышки или 3,6% годовых. Логики в такой неэффективности нет. Сургутнефтегаз и тот эффективнее.

❌ У компании в активах 41 тепловая электростанция. Цены на газ, уголь и т.д. — растут. Себестоимость, скорее всего, будет расти за ними. Рост тарифов может опаздывать за ростом расходов. Очень важный нюанс. Если энергия будет генерироваться альтернативными источниками, то амортизация ТЭС никуда не денется.

❌ Компания делает очень сомнительные и дорогие покупки, не освещая деталей.

май21 — Группа Сигма. Активов на 932 млн, а потратили 9,7 млрд. Но это ИТ-компания, поэтому ОК. Я так понял, это инвестиция в платформу энерготрейдинга.

май21 - 11 строительно-инжиниринговых компаний. Активов на 3,2 млрд, а потратили 37,2 млрд р. Не уверен, что все эти строительно-инжиниринговые компании торговались бы с P/B>10.

❌ У компаний данного сектора сложно дать адекватный прогноз фин. результатов, но сама специфика бизнеса предполагает медленный рост тарифов и минимальную маржу, что создает повышенный риск для инвесторов.

Вывод Компания выглядит недорогой по текущим и форвардным мультипликаторам, но рисков и вопросов здесь явно больше, чем потенциальной доходности. Считаю, что на рынке есть более качественные альтернативы из других секторов. P.S. На фоне роста ключевой ставки, див. доходность 6% для медленно растущей компании — маловато. ОФЗ интереснее.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter