14 сентября 2021 ИХ "Финам" | РУСАЛ

Мы делаем ставку на то, что "РУСАЛ" лучше прочих ГМК готов к энергопереходу, декарбонизации и введению углеродного регулирования. Используя энергию ГЭС и развивая технологию инертных анодов, "РУСАЛ" продвигает свою продукцию как продукцию с наименьшим углеродным следом. Мы рассчитываем, что "РУСАЛ" использует рост прибыли для сокращения долговой нагрузки и вернется к выплате дивидендов уже в 2022 г., что может стать драйвером для роста акций.

Мы повышаем цену акций ОК "РУСАЛ" до 100,17 руб. и 10,71 HKD до сентября 2022 г., сохраняя рекомендацию "Покупать". Апсайд на горизонте 12 мес. составляет 38,9% и 37,3% соответственно.

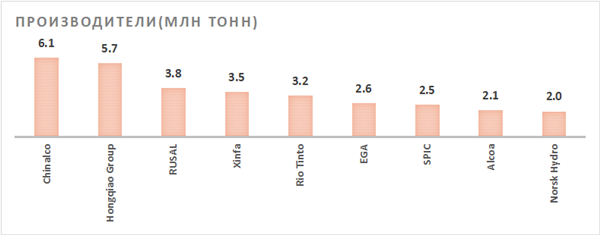

ОК "РУСАЛ" - ведущая компания мировой алюминиевой отрасли, третий по величине производитель первичного алюминия в мире и первый за пределами Китая с долей рынка около 5,8%.

Главный фактор роста на среднесрочный период - улучшение показателей компании на фоне сильной динамики на рынке алюминия. Мы рассчитываем, что "РУСАЛ" использует рост прибыли для сокращения долговой нагрузки.

Ожидаемое в следующем году возобновление дивидендных выплат, чего компания не делала с 2017 г., может стать мощным драйвером для акций "РУСАЛа".

"РУСАЛ" представил сильную финансовую отчетность за 6 мес. 2021 г. Выручка выросла на 35,7% г/г, до $ 5,45 млрд. Показатель EBITDA увеличился в 6 раз и составил $ 1,32 млрд. Прибыль акционеров составила $ 1,80 млрд, по сравнению с убытком в 1П 2020. Чистый долг снизился с начала года на 31,3%, до $ 4,10 млрд.

Стратегия "РУСАЛа" нацелена на то, чтобы стать крупнейшим поставщиком алюминия с самым низким углеродным следом. Это обеспечит компании сильные позиции в условиях энергоперехода и декарбонизации мировой экономики.

Введение временных экспортных пошлин окажет негативное влияние на результаты компании во 2-м полугодии, которое будет компенсировано высокими ценами реализации продукции. Пошлины не будут продлены на 2022 г., а ожидаемое поднятие ставок НДПИ не так сильно повредит компании, добывающей большую часть сырья за пределами РФ.

Ключевыми рисками для "РУСАЛа" мы видим вероятность перебоев с поставкой бокситов из Гвинеи, рост налоговой нагрузки на отрасль в РФ, сохранение большой величины долга и зависимость результатов компании от доходов, получаемых от доли в "Норникеле". Эти риски сейчас нивелированы ростом цен на алюминий, но станут более актуальными в случае ценовой коррекции на рынке металлов.

По нашей оценке, акции ОК "РУСАЛ" недооценены на 38% по отношению к бумагам сопоставимых компаний отрасли по прогнозным мультипликаторам P/E и EV/EBITDA на 2021 и 2022 гг.

Факторы привлекательности

"РУСАЛ" занимает прочные позиции на глобальном рынке алюминия. Он является третьим по величине производителем первичного алюминия в мире и первым за пределами Китая. На долю ОК "РУСАЛ" приходится около 6,5% мирового производства глинозема и около 5,8% мирового производства алюминия.

Доступ к дешевой возобновляемой энергии собственных (в рамках группы EN+) ГЭС позволяет компании позиционировать себя в качестве производителя с низким углеродным следом, что дает дополнительное преимущество на европейском рынке в конкуренции с китайскими производителями.

"РУСАЛ" владеет 26,4% акций "Норникеля", крупнейшего мирового производителя никеля, палладия и ряда других промышленных металлов. "Норникель" - прибыльная компания, ее акции служат обеспечением по обязательствам "РУСАЛа", а дивиденды позволяют обслуживать долг.

В перспективе ожидается выделение "Норникелем" медного Быстринского проекта в отдельную компанию с распределением его долей между акционерами. "РУСАЛ" должен получить около 14% в капитале новой компании и рассчитывает выгодно продать эту долю "Интерросу" Владимира Потанина.

Благоприятная конъюнктура рынка алюминия и участие в buyback акций "Норникеля" позволят "РУСАЛу" снизить долговую нагрузку и вернуться к выплате дивидендов, которые компания не платила с 2017 г. Это могло бы стать мощным драйвером для роста акций "РУСАЛа".

Факторы риска

"РУСАЛ" зависит от сырья, добываемого за пределами РФ, в том числе в странах с неустойчивым политическим режимом. На своих предприятиях в Гвинее, где недавно произошел военный переворот, "РУСАЛ" добывает половину бокситов, или около 40% требуемого для производства первичного сырья. Риск потери активов в Гвинее мы считаем небольшим. Более вероятен риск требований новых властей увеличить долю государства в доходах от добычи природных ископаемых.

Компания все еще имеет большую величину долга, основная часть которого деноминирована в долларах США. На конец 2020 г. показатель долговой нагрузки достигал значения 6,4х. По итогам 1П 2021 отношение "Чистый долг / LTM EBITDA" благодаря росту EBITDA и получению наличности от участия в buyback акций "Норникеля" сократилось до 2х. До конца 2022 г. "РУСАЛу" предстоит погасить кредиты и иные заимствования на сумму, эквивалентную примерно $ 2 млрд.

После 2022 г. истечет срок действия соглашения акционеров "Норникеля", по которому "Норникель" распределял на дивиденды не менее 60% EBITDA. Как мы видим из отчетности, владение пакетом акций "Норникеля" приносит "РУСАЛу" больше прибыли, чем собственная операционная деятельность даже в условиях роста цен на алюминий. Каким будет новое соглашение, пока не ясно, поскольку "Норникель" заинтересован в снижении дивидендных выплат и росте капитальных затрат на модернизацию производства.

Так как компания экспортирует более 70% продукции, введение временных 15% пошлин на экспорт алюминия с августа по декабрь 2021 г. окажет отрицательное влияние на результаты второго полугодия, которое снизит выгоду от роста цен на продукцию. В 2022 г. действие пошлин прекратится, но ожидается увеличение ставок НДПИ. Это будет более благоприятно для компании, так как "РУСАЛ" добывает в России менее половины сырья, а остальное завозит в страну извне.

Дивиденды

С дивидендами у ОК "РУСАЛ" все непросто из-за высокой долговой нагрузки. Компания платит дивиденды нерегулярно, так как вынуждена согласовывать дивидендные выплаты с кредиторами. По условиям ковенантов о дивидендах не может быть речи, пока отношение "Чистый долг / EBITDA" превышает 3х. В соответствии с принятой в августе 2015 г. дивидендной политикой выплаты могут составить до 15% от так называемой ковенантной EBITDA.

По соглашению с кредиторами для выплаты дивидендов "РУСАЛ" рассчитывает долговую нагрузку как отношение чистого долга к ковенантной EBITDA. Абсолютное значение ковенантной EBITDA отличается от скорректированной EBITDA, и компания его не раскрывает. Известно, что в расчет включаются дивиденды, получаемые от "Норникеля", а в ковенантный долг теперь не включается задолженность, обеспеченная 26,4% акций "Норникеля", которыми владеет компания. До buyback "РУСАЛ" владел 27,8% акций Норникеля".

В последний раз "РУСАЛ" платил дивиденды в 2017 г. - за первое полугодие в размере $ 0,0197 на акцию. До этого, в 2016 г., "РУСАЛ" выплатил промежуточные дивиденды за первое полугодие в размере $ 0,01645 на акцию. Менеджмент компании обещает вернуться к рассмотрению дивидендов, когда для этого появится возможность. Мы ожидаем ее появления в следующем году по результатам 2021 г.

Операционные и финансовые показатели

Консолидированная выручка за 6 мес. 2021 г. составила $ 5 449 млн. Рост выручки на 35,7% г/г и на 19,7% по отношению к предыдущему полугодию в основном отражает ценовую динамику на рынке алюминия. Скорректированная EBITDA выросла вдвое ко второй половине 2020 г. и в 6 раз к значению годом ранее.

Чистый денежный поток от операционной деятельности составил $ 666 млн. Кроме того, компания получила $ 2 039 млн денежного потока от стратегической инвестиции "РУСАЛа" в ПАО "ГМК "Норильский никель": компания получила $ 618 млн дивидендов, $ 1 421 млн принесло участие в программе обратного выкупа акций "Норникеля".

Чистая прибыль составила $ 2 018 млн, из которых $ 1 124 млрд пришлось на неденежную статью - долю в прибыли "Норникеля". Скорректированная чистая прибыль составила $ 679 млн, а нормализованная с учетом доходов от владения акциями "Норникеля" - $ 1 803 млн. За аналогичный период прошлого года "РУСАЛ" получил убыток.

Общий долг "РУСАЛа" почти не изменился и составил $ 7,865 млрд на конец первого полугодия 2021 г. Чистый долг благодаря росту денежной позиции сократился до $ 4 099 млн.

Оценка

Мы оценили ОК "РУСАЛ" МКПАО сравнительным методом, основываясь на прогнозных финансовых показателях на 2021 и 2022 гг.

Наша оценка определяется как взвешенное среднее оценок по мультипликаторам EV/EBITDA и P/E. Вес оценкам присваивается в зависимости от долговой нагрузки компании, усредненной за три предшествующих и три прогнозных года, т. е. за период с 2018 по 2023 г. Диапазон веса оценки по P/E распределен в интервале от 50% до 0%. Чем больше отношение "Чистый долг / EBITDA", тем меньшую ценность имеет оценка по P/E. Средний коэффициент "Чистый долг / EBITDA" для "РУСАЛа" составляет 3,05х. Следовательно, применяется вес оценки по P/E - 20%, по EV/EBITDA - 80%.

Наша оценка справедливой стоимости ОК "РУСАЛ" МКПАО составляет $ 20 917 млн, или $ 1,38 на акцию. Это соответствует цене одной акции 100,17 руб., или 10,71 гонконгского доллара по курсу на дату оценки. Такая оценка предполагает потенциал роста на 38,9% от текущей цены акций на Московской бирже и на 37,3% от котировок на Гонконгской бирже, что соответствует рекомендации "Покупать".

Средневзвешенная целевая цена по выборке аналитиков с исторической результативностью прогнозов по данной акции от среднего и выше составляет, по нашим расчетам, 79,31 руб. (апсайд - 10,0%), рейтинг акции - 3,7 (значение рейтинга 5,0 соответствует рекомендации Strong Buy, а 1,0 - Strong Sell).

Это связано с тем, что пока еще мало аналитиков успело пересмотреть оценку компании после последних событий, в то время как взлет акций "РУСАЛа" превысил прежние целевые цены. К примеру, свежая оценка целевой цены акций ОК "РУСАЛ" аналитиками BCS на прошлой неделе поднята до 103,67 руб. (рекомендация - "Покупать"), в то время как пока остаются в силе оценки аналитиками SBERBANK CIB - 62,05 руб. ("Покупать"), VTB CAPITAL - 64,00 руб. ("Покупать"), VELES CAPITAL - 65,20 руб. ("Покупать").

Акции на фондовом рынке

Динамика акций ОК "РУСАЛ" в 2021 г. обгоняет как рынок в целом, так и отраслевой бенчмарк. Отрыв резко увеличился в сентябре на фоне мирового роста цен на алюминий и позитивной финансовой отчетности компании за первую половину года. С начала года стоимость акций "РУСАЛа" выросла вдвое (на 103,6%). За это время индекс МосБиржи поднялся на 21,1%, а отраслевой индекс "Металлы и добыча" - на 13,1%.

Технический анализ

На недельном графике котировок акций "РУСАЛа" на Московской бирже мы видим, что за последние две недели они снова сломили уровень сопротивления, ставший поддержкой, и вышли на простор, где нет ориентиров. Стоит ли покупать "ракету в полете", это большой вопрос, особенно если учесть, что от уровня поддержки они поднялись уже на 23%. Возможно, с учетом потенциала роста до целевой цены, более разумно делать это во время откатов и коррекций.

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter