▫️ Капитализация:38 млрд р

▫️ Выручка TTM: 24 млрд р

▫️ Прибыль 1П2021: 3,6 млрд р

▫️ EBITDA 1П2021: 6,2 млрд р

▫️ Fwd P/E 2021 (скор.):>5

▫️ P/B:1.68

▫️ Прогнозные дивиденды 2021: 9%

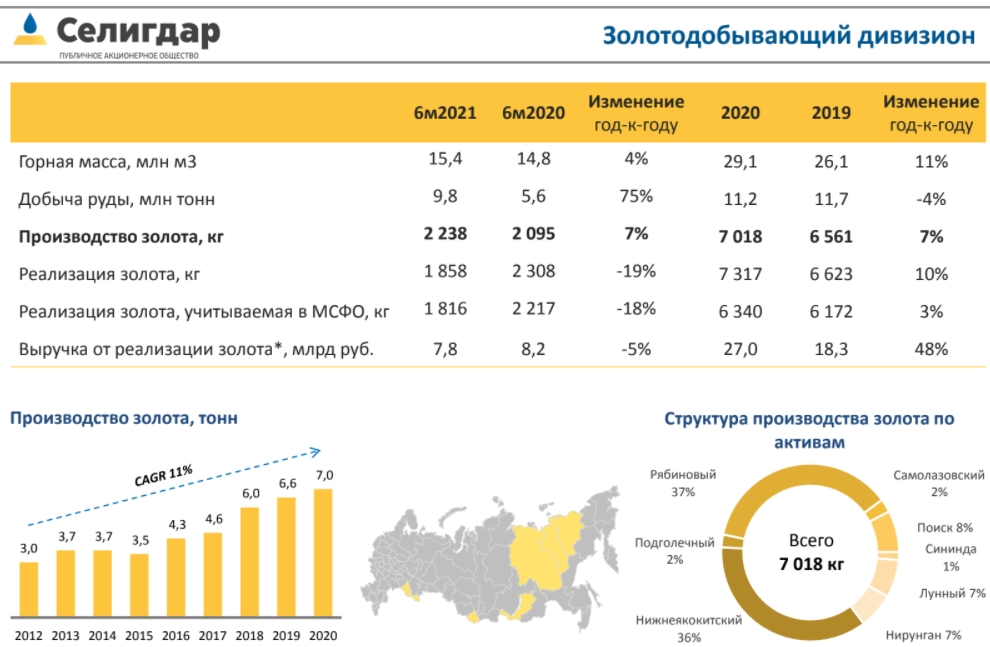

👉 77% выручки и 65% EBITDA компании формирует сегмент добычи золота. 23% выручки и 23% EBITDA формирует сегмент добычи олова.

👉 Долг/EBITDA компании сейчас около 2,3. Согласно дивидендной политике, при таком соотношении, дивиденды будут около 10% от прибыли по МСФО, если к концу года долг уменьшится, то 20%. Однако, за 2020 год компания заплатила 4,5 млрд на рублей дивидендов (на преф и обычку), что составляет почти 50% от скорректированной чистой прибыли по МСФО.

👉 Объемы реализации золота падают, а производство растет.

✅ Средняя цена на олово в 3кв2021 намного выше средней цены в 1П2021. С нового года рост цен составил >60%. EBITDA сегмента олова может увеличится до 2 млрд во 2п2021.

✅ В условиях инфляции и увеличения денежной массы, цены на золото могут сильно вырасти. Рост золота на 10-20% может увеличить прибыль компании в разы, однако в 2021 году эффект от этого уже вряд ли будет сильным.

Теперь минусы:

❌ Если прибыль за 1П2021 скорректировать на курсовые разницы, то останется всего 0,8 млрд рублей. Это почти в 3 раза меньше, чем скор. прибыль в 1П2020. Практически вся разница образовалась в результате амортизации лицензий на добычу золота.

❌ Цена на золото в 1П2021 была значительно ниже, чем во 2П2020. 3кв2021 почти закончился, и цена на золото осталась на уровне 1п2021. Скорректированная прибыль компании снизится в 2021 году относительно 2020. Рост цен на олово, скорее всего, полностью не компенсирует снижение цен на золото.

❌ Огромный долг (около 38 млрд р) и соответствующие расходы на обслуживание. Только за 1П2021 компания потратила 1 млрд на выплату % по долгу.

Вывод Наиболее вероятный сценарий — компания приблизится к фин. результатам 2020 года и заплатит около 9% дивидендов к текущей цене. Однако, этого недостаточно, считаю, что сейчас не время покупать данную компанию. Апсайдов не вижу. P.S. Вчера посмотрел много компаний сырьевого сектора в РФ и мире. Сегодня-завтра сделаю краткий общий обзор по всем этим компаниям. Конечно, компании РФ стоят дешевле всех.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

▫️ Выручка TTM: 24 млрд р

▫️ Прибыль 1П2021: 3,6 млрд р

▫️ EBITDA 1П2021: 6,2 млрд р

▫️ Fwd P/E 2021 (скор.):>5

▫️ P/B:1.68

▫️ Прогнозные дивиденды 2021: 9%

👉 77% выручки и 65% EBITDA компании формирует сегмент добычи золота. 23% выручки и 23% EBITDA формирует сегмент добычи олова.

👉 Долг/EBITDA компании сейчас около 2,3. Согласно дивидендной политике, при таком соотношении, дивиденды будут около 10% от прибыли по МСФО, если к концу года долг уменьшится, то 20%. Однако, за 2020 год компания заплатила 4,5 млрд на рублей дивидендов (на преф и обычку), что составляет почти 50% от скорректированной чистой прибыли по МСФО.

👉 Объемы реализации золота падают, а производство растет.

✅ Средняя цена на олово в 3кв2021 намного выше средней цены в 1П2021. С нового года рост цен составил >60%. EBITDA сегмента олова может увеличится до 2 млрд во 2п2021.

✅ В условиях инфляции и увеличения денежной массы, цены на золото могут сильно вырасти. Рост золота на 10-20% может увеличить прибыль компании в разы, однако в 2021 году эффект от этого уже вряд ли будет сильным.

Теперь минусы:

❌ Если прибыль за 1П2021 скорректировать на курсовые разницы, то останется всего 0,8 млрд рублей. Это почти в 3 раза меньше, чем скор. прибыль в 1П2020. Практически вся разница образовалась в результате амортизации лицензий на добычу золота.

❌ Цена на золото в 1П2021 была значительно ниже, чем во 2П2020. 3кв2021 почти закончился, и цена на золото осталась на уровне 1п2021. Скорректированная прибыль компании снизится в 2021 году относительно 2020. Рост цен на олово, скорее всего, полностью не компенсирует снижение цен на золото.

❌ Огромный долг (около 38 млрд р) и соответствующие расходы на обслуживание. Только за 1П2021 компания потратила 1 млрд на выплату % по долгу.

Вывод Наиболее вероятный сценарий — компания приблизится к фин. результатам 2020 года и заплатит около 9% дивидендов к текущей цене. Однако, этого недостаточно, считаю, что сейчас не время покупать данную компанию. Апсайдов не вижу. P.S. Вчера посмотрел много компаний сырьевого сектора в РФ и мире. Сегодня-завтра сделаю краткий общий обзор по всем этим компаниям. Конечно, компании РФ стоят дешевле всех.

(C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter