Прошлая неделя завершилась ростом ключевых российских индексов. Однако внешний фон был напряжённым, особенно для отдельных секторов. Во-первых, S&P 500 начал снижаться, пробив нижнюю границу восходящего канала, во-вторых, появился риск ужесточения налоговой политики для металлургов и горнодобывающих компаний, в-третьих, опасения вызывает ситуация вокруг Evergrande, банкротство которого на фоне самого большого в мире корпоративного долга весьма вероятно. Однако несмотря на значительные риски глубокой коррекции, аналитики продолжили давать рекомендации по покупкам акций.

В первой части обзора мы рассмотрим инвестиционные идеи по акциям «ПИКа», «Газпрома» и «Яндекса», а во второй — по бумагам X5 Group и «Сбера».

«ПИК» на пике?

С начала года цена акций «ГК ПИК» (PIKK) выросла на 150%, но аналитики считают, что это не предел, и предлагают покупать бумаги с целью 2000 руб. Это предполагает апсайд (рост котировок) более 35%. Среди факторов в пользу покупки бумаг аналитики выделяют увеличение земельного банка почти вдвое и масштабное развитие по всем фронтам.

Компания выходит на рынок жилья бизнес- и премиум-класса, а также запускает сегмент индустриального строительства.

«ПИК» начинает работу на территории Филиппин и Индии.

Компания планирует стать крупнейшим в мире производителем модульного жилья к 2023 г.

Продолжается активное развитие fee-development и генерального подряда — общий объём заказов в работе составляет около 5,5 трлн руб.

Такие планы могут привести к растущим капитальным расходам и растущему долгу, однако для строительного сектора это норма. Остаётся надеяться, что «ПИК» не повторит историю крупнейшего китайского оператора недвижимости Evergrande, о риске банкротства которого сейчас много информации в СМИ. В случае с китайским гигантом одной из причин сложившейся ситуации могла стать неэффективность вложений.

При этом на данный момент вопросов относительно эффективности вложений «ПИКа» не возникает. По итогам I полугодия 2021 г. выручка компании выросла на 37% — до 189,3 млрд руб., чистая прибыль — на 286%, до 69,4 млрд руб., а EBITDA — на 235%. Хотя на показателях компании отразилась низкая база прошлого года, когда во время локдауна были приостановлены строительные работы и продажи недвижимости, результаты всё равно впечатляющие.

С технической точки зрения котировки безостановочно растут уже 49 дней, и предела росту нет. Но по основным осцилляторам акция сильно перекуплена. В ближайшее время может начаться коррекция, во время которой можно будет добавить бумагу в портфели.

Рис. 1. Динамика изменения стоимости акций «ПИК» на Мосбирже, январь 2020 — октябрь 2021

Покупать на исторических максимумах опасно, но можно ориентироваться на несколько катализаторов. Глава Центробанка Эльвира Набиуллина заявила, что цены на недвижимость могут стабилизироваться, но падения не ожидается. Кроме того, в ноябре 2021 г. акции «ПИКа» могут включить в индекс MSCI (что может привлечь более 170 млн долл. инвестиций, в том числе 57 млн долл. пассивных инвестиций), а отчётность по итогам года может быть сильнее консенсус-прогнозов.

Шахматы с «Газпромом»

В середине прошлой недели цены на газ вплотную приблизились к отметке в 1000 долл. за 1000 м3 газа. На фоне этого акции «Газпрома» (GAZP) были близки к историческим максимумам. Одновременно с этим СМИ заявили о завершении строительства «Северного потока — 2». В итоге аналитики не выдержали и повысили целевую цену за акцию газового гиганта до 359 руб.

В течение прошлой недели цены на газ сначала превысили уровень 810 долл., а потом и 960 долл. за 1000 м3 голубого топлива. При этом в сети появилась информация о том, что рост цен на газ не повлияет на долгосрочные контракты «Газпрома». Это могло запутать инвесторов: газ растёт, котировки акций «Газпрома» растут, но это не связано. Давайте разберёмся.

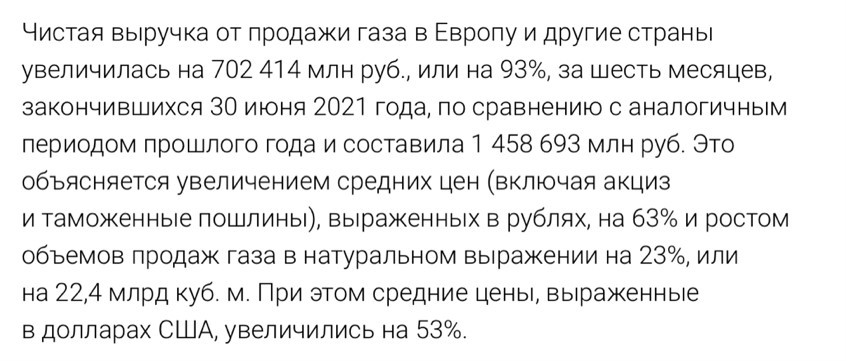

Стоимость голубого топлива растёт на фоне дефицита запасов топлива в европейских хранилищах в условиях приближающейся зимы. Дополнительным драйвером стал отказ «Газпрома» от покупки дополнительных мощностей и ряд аварий на объектах компании (в частности авария на заводе в Новом Уренгое). В итоге цены на газ растут, а «Газпром» получает дополнительную прибыль, что подтверждает комментарий к отчётности компании по итогам I полугодия.

Рис. 2. Комментарий к отчётности компании. Источник: пресс-релиз

У «Газпрома» есть два вида контрактов: долгосрочные и срочные. По долгосрочным контрактам газ отпускается по цене 250–300 долл. за 1000 м3, а по срочным действуют спотовые цены, и они меняются каждый день. При этом спотовые контракты составляют чуть больше половины в общем объёме поставок.

Фактически «Газпром» выполнил свои обязательства по долгосрочным контрактам и ждёт введения в эксплуатацию «Северного потока — 2». При этом Европа ищет виноватых в росте цен на газ в лице «Газпрома».

Скорее всего, ввод в эксплуатацию «Северного потока» будет проходить в ускоренном режиме. При этом «Газпром» не может игнорировать Газовую директиву ЕС: компания сможет прокачивать через трубу лишь половину максимального объёма, остальное необходимо отдать другим предприятиям.

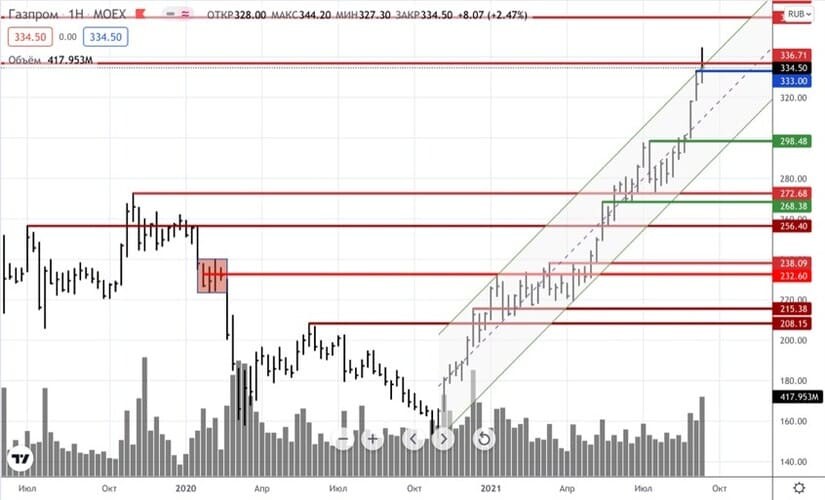

С технической точки зрения акция торгуется вблизи исторических максимумов, но после снижения цен на газ начался откат.

Рис. 3. Динамика изменения стоимости акций «Газпрома» на Мосбирже, июль 2019 — октябрь 2021

Шансы возврата цен на газ к 600–800 долл. за 1000 м3 довольно высоки, поэтому коррекция в акциях может продолжиться. Однако котировки будет поддерживать потенциально сильная отчётность по итогам всего 2021 г. и высокая дивидендная доходность. Также катализатором может стать введение в эксплуатацию «Северного потока — 2».

Кроме того, акции протестировали верхнюю границу восходящего канала, создав перекупленность на дневном таймфрейме. Покупать акции «Газпрома» сейчас довольно опасно, даже несмотря на высокий фундаментальный потенциал. Я бы предпочёл купить её по цене около 300 руб.

Будущее ещё может наступить вместе с «Яндексом»

Аналитики считают, что инвесторы недооценивают как сами акции «Яндекса» (YNDX), так и технологии, которые компания внедряет. Одной из таких технологий является self-driving car, или роботакси. На фоне этого аналитики предлагают покупать акции компании, но целевую цену не устанавливают.

Суть идеи заключается в том, что «Яндекс» активно развивает свои бизнесы в различных локациях, причём не самых простых. Например, компания открыла доставку еды на самом привередливом рынке — во Франции, начала тестировать роботакси в столичном районе Ясенево и планирует перенести этот опыт на всю Москву (в сложном трафике).

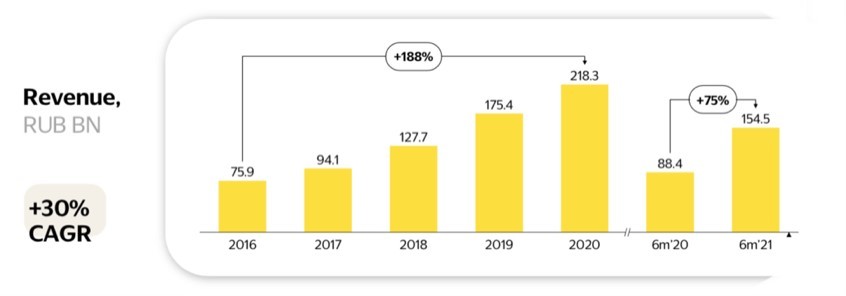

Выручка «Яндекса» постоянно растёт. Однако прибыль с 2016 г. выросла всего на 33%, при этом стабильного роста нет.

Рис. 4. Динамика выручки компании. Источник: презентация компании по итогам I полугодия

Виной всему низкая маржинальность ряда сегментов. Также это можно объяснить неправильным выбором инвестиций. Сложно сказать, когда новые направления бизнеса «выстрелят», поэтому перспективы весьма туманны.

Драйвером для компании может стать реструктуризация СП (совместного предприятия) «Яндекса» и Uber. Сейчас «Яндекс» выкупает долю СП и может выкупить оставшуюся долю за 1,8–2 млрд долл. В этом случае интернет-гигант станет 100% владельцем в «Яндекс.Еде», «Яндекс.Лавке» и «Яндекс.Доставке». Также компания получит опцион на приобретение доли в сервисах такси и каршеринга. Это позволит оперативно реагировать на изменения рынка и работать продуктивнее.

С технической точки зрения акция торгуется вблизи исторических максимумов, отбившись от уровня 6000 руб. Выраженных драйверов на текущий момент нет, поэтому рекомендуется дождаться цены 5431–5500 руб. и только потом набирать позицию. В существующих условиях возможен и спуск к нижней границе консолидации — 4500 руб.

Рис. 5. Динамика изменения стоимости акций «Яндекса» на Мосбирже, июль 2020 — октябрь 2021

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В первой части обзора мы рассмотрим инвестиционные идеи по акциям «ПИКа», «Газпрома» и «Яндекса», а во второй — по бумагам X5 Group и «Сбера».

«ПИК» на пике?

С начала года цена акций «ГК ПИК» (PIKK) выросла на 150%, но аналитики считают, что это не предел, и предлагают покупать бумаги с целью 2000 руб. Это предполагает апсайд (рост котировок) более 35%. Среди факторов в пользу покупки бумаг аналитики выделяют увеличение земельного банка почти вдвое и масштабное развитие по всем фронтам.

Компания выходит на рынок жилья бизнес- и премиум-класса, а также запускает сегмент индустриального строительства.

«ПИК» начинает работу на территории Филиппин и Индии.

Компания планирует стать крупнейшим в мире производителем модульного жилья к 2023 г.

Продолжается активное развитие fee-development и генерального подряда — общий объём заказов в работе составляет около 5,5 трлн руб.

Такие планы могут привести к растущим капитальным расходам и растущему долгу, однако для строительного сектора это норма. Остаётся надеяться, что «ПИК» не повторит историю крупнейшего китайского оператора недвижимости Evergrande, о риске банкротства которого сейчас много информации в СМИ. В случае с китайским гигантом одной из причин сложившейся ситуации могла стать неэффективность вложений.

При этом на данный момент вопросов относительно эффективности вложений «ПИКа» не возникает. По итогам I полугодия 2021 г. выручка компании выросла на 37% — до 189,3 млрд руб., чистая прибыль — на 286%, до 69,4 млрд руб., а EBITDA — на 235%. Хотя на показателях компании отразилась низкая база прошлого года, когда во время локдауна были приостановлены строительные работы и продажи недвижимости, результаты всё равно впечатляющие.

С технической точки зрения котировки безостановочно растут уже 49 дней, и предела росту нет. Но по основным осцилляторам акция сильно перекуплена. В ближайшее время может начаться коррекция, во время которой можно будет добавить бумагу в портфели.

Рис. 1. Динамика изменения стоимости акций «ПИК» на Мосбирже, январь 2020 — октябрь 2021

Покупать на исторических максимумах опасно, но можно ориентироваться на несколько катализаторов. Глава Центробанка Эльвира Набиуллина заявила, что цены на недвижимость могут стабилизироваться, но падения не ожидается. Кроме того, в ноябре 2021 г. акции «ПИКа» могут включить в индекс MSCI (что может привлечь более 170 млн долл. инвестиций, в том числе 57 млн долл. пассивных инвестиций), а отчётность по итогам года может быть сильнее консенсус-прогнозов.

Шахматы с «Газпромом»

В середине прошлой недели цены на газ вплотную приблизились к отметке в 1000 долл. за 1000 м3 газа. На фоне этого акции «Газпрома» (GAZP) были близки к историческим максимумам. Одновременно с этим СМИ заявили о завершении строительства «Северного потока — 2». В итоге аналитики не выдержали и повысили целевую цену за акцию газового гиганта до 359 руб.

В течение прошлой недели цены на газ сначала превысили уровень 810 долл., а потом и 960 долл. за 1000 м3 голубого топлива. При этом в сети появилась информация о том, что рост цен на газ не повлияет на долгосрочные контракты «Газпрома». Это могло запутать инвесторов: газ растёт, котировки акций «Газпрома» растут, но это не связано. Давайте разберёмся.

Стоимость голубого топлива растёт на фоне дефицита запасов топлива в европейских хранилищах в условиях приближающейся зимы. Дополнительным драйвером стал отказ «Газпрома» от покупки дополнительных мощностей и ряд аварий на объектах компании (в частности авария на заводе в Новом Уренгое). В итоге цены на газ растут, а «Газпром» получает дополнительную прибыль, что подтверждает комментарий к отчётности компании по итогам I полугодия.

Рис. 2. Комментарий к отчётности компании. Источник: пресс-релиз

У «Газпрома» есть два вида контрактов: долгосрочные и срочные. По долгосрочным контрактам газ отпускается по цене 250–300 долл. за 1000 м3, а по срочным действуют спотовые цены, и они меняются каждый день. При этом спотовые контракты составляют чуть больше половины в общем объёме поставок.

Фактически «Газпром» выполнил свои обязательства по долгосрочным контрактам и ждёт введения в эксплуатацию «Северного потока — 2». При этом Европа ищет виноватых в росте цен на газ в лице «Газпрома».

Скорее всего, ввод в эксплуатацию «Северного потока» будет проходить в ускоренном режиме. При этом «Газпром» не может игнорировать Газовую директиву ЕС: компания сможет прокачивать через трубу лишь половину максимального объёма, остальное необходимо отдать другим предприятиям.

С технической точки зрения акция торгуется вблизи исторических максимумов, но после снижения цен на газ начался откат.

Рис. 3. Динамика изменения стоимости акций «Газпрома» на Мосбирже, июль 2019 — октябрь 2021

Шансы возврата цен на газ к 600–800 долл. за 1000 м3 довольно высоки, поэтому коррекция в акциях может продолжиться. Однако котировки будет поддерживать потенциально сильная отчётность по итогам всего 2021 г. и высокая дивидендная доходность. Также катализатором может стать введение в эксплуатацию «Северного потока — 2».

Кроме того, акции протестировали верхнюю границу восходящего канала, создав перекупленность на дневном таймфрейме. Покупать акции «Газпрома» сейчас довольно опасно, даже несмотря на высокий фундаментальный потенциал. Я бы предпочёл купить её по цене около 300 руб.

Будущее ещё может наступить вместе с «Яндексом»

Аналитики считают, что инвесторы недооценивают как сами акции «Яндекса» (YNDX), так и технологии, которые компания внедряет. Одной из таких технологий является self-driving car, или роботакси. На фоне этого аналитики предлагают покупать акции компании, но целевую цену не устанавливают.

Суть идеи заключается в том, что «Яндекс» активно развивает свои бизнесы в различных локациях, причём не самых простых. Например, компания открыла доставку еды на самом привередливом рынке — во Франции, начала тестировать роботакси в столичном районе Ясенево и планирует перенести этот опыт на всю Москву (в сложном трафике).

Выручка «Яндекса» постоянно растёт. Однако прибыль с 2016 г. выросла всего на 33%, при этом стабильного роста нет.

Рис. 4. Динамика выручки компании. Источник: презентация компании по итогам I полугодия

Виной всему низкая маржинальность ряда сегментов. Также это можно объяснить неправильным выбором инвестиций. Сложно сказать, когда новые направления бизнеса «выстрелят», поэтому перспективы весьма туманны.

Драйвером для компании может стать реструктуризация СП (совместного предприятия) «Яндекса» и Uber. Сейчас «Яндекс» выкупает долю СП и может выкупить оставшуюся долю за 1,8–2 млрд долл. В этом случае интернет-гигант станет 100% владельцем в «Яндекс.Еде», «Яндекс.Лавке» и «Яндекс.Доставке». Также компания получит опцион на приобретение доли в сервисах такси и каршеринга. Это позволит оперативно реагировать на изменения рынка и работать продуктивнее.

С технической точки зрения акция торгуется вблизи исторических максимумов, отбившись от уровня 6000 руб. Выраженных драйверов на текущий момент нет, поэтому рекомендуется дождаться цены 5431–5500 руб. и только потом набирать позицию. В существующих условиях возможен и спуск к нижней границе консолидации — 4500 руб.

Рис. 5. Динамика изменения стоимости акций «Яндекса» на Мосбирже, июль 2020 — октябрь 2021

https://journal.open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter