23 сентября 2021 ITI Capital Луцко Искандер

Основной инвестиционный вывод:

Мы считаем, что Evergrande удастся избежать неконтролируемого дефолта, что отвечает социальной политике Компартии Китая (КПК). В противном случае банкротство застройщика создаст негативный фон для предстоящего в ноябре 6-го пленума Центрального комитета Коммунистической партии Китая (ЦК КПК) 19-го созыва, который относит к своим приоритетам социальное благополучие и всеобщее процветание в числе последних социальных реформ.

Другой фактор — очевидный побочный эффект дефолта для отрасли недвижимости объемом $52 трлн, который, очевидно, приведет к масштабной цепной реакции, сокращению сбережений граждан КНР и распространению кризиса за пределы местного рынка, на мировые активы. Вероятный исход сложившейся ситуации заключается в том, что Evergrande продолжит осуществлять предстоящие купонные платежи, а правительство попытается заставить банки и других кредиторов не закрывать и продлить кредитные линии для компании. Основной вопрос — как будут выполняться обязательства перед иностранными держателями в долларах США.

По сути Evergrande нужно выиграть время, чтобы привлечь наличные средства посредством продажи активов диверсифицированного портфеля.

Более нишевые игроки, в частности Huarong, China Fortune Land, и другие компании с более скромным портфелем жилой недвижимости, больше связанные с инфраструктурой, уже подвергались подобной реструктуризации и получали иные разовые кредитные списания.

Мы считаем, что инвесторы чересчур резко реагируют, глобально мы наблюдаем временную и техническую реакцию на плохое состояние сезонной ликвидности в сентябре, а глобальные фундаментальные экономические показатели остаются хорошими с точки зрения перспектив роста на фоне общего восстановления экономики и спада дельта-волны коронавируса, поскольку уровень вакцинации достиг 70% в большинстве развитых стран, а значит и в большей части мировой экономики.

Как Evergrande и правительство в последнее время реагировали на кредитный кризис?

Надзорные органы в сентябре разрешили Evergrande пересмотреть сроки платежей банкам и другим кредиторам, создав предпосылки для еще одной отсрочки. За две недели правительство решило предоставить рынку РЕПО более 220 млрд юаней, или $35 млрд, ликвидности.

Evergrande подтвердила 22 сентября намерение выплатить купон в размере 322 млн юаней 23 сентября по облигациям в китайских юанях с погашения в сентябре, хотя компания пропустила платежи по кредитам банков, предупредив их заранее. Остаются вопрос о купонных долларовых выплатах в тот же день.

Каков размер рынка недвижимости Китая и почему он имеет решающее значение для выживания КПК?

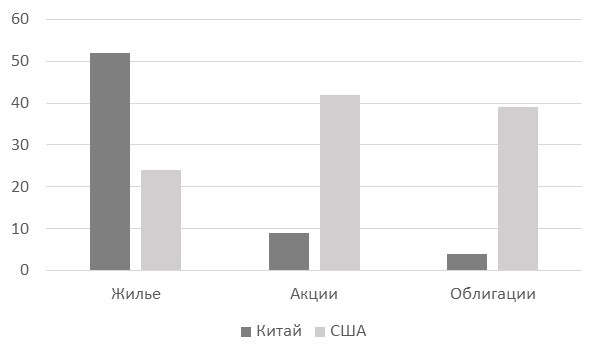

Объем рынка недвижимости КНР оценивается в $52 трлн, согласно кадастровым данным, что в два раза превосходит рынок недвижимости США. Китайский рынок — крупнейшей в мире и эквивалентен 350% ВВП страны.

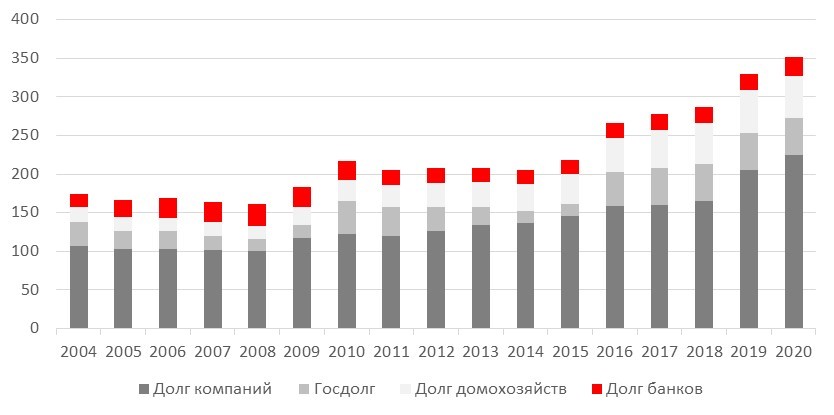

Совокупный госдолг Китая сейчас составляет 325% ВВП, или $47 трлн, из которых первое место по объему (224%, или $32,3 трлн) приходится на долги компаний, второе — на долги домохозяйств, третье — на долги правительства. Общий объем выданных местными банками кредитов наиболее рискованным застройщикам составляет 675 млрд юаней, или более $100+ млрд.

Общий объем инвестиций частных лиц в недвижимость Китая превысил $1,3 трлн за последние 12 месяцев, закончившихся в июне 2021 г., в то время как цены на недвижимость в среднем выросли на 150% с 2012 г. На долю Китая пришлось около 57% от $11,6 трлн, величины, на которую выросли заимствования домохозяйств в течение десятилетия по 2020 г., по данным Банка международных расчетов. На долю США пришлось около 19% этого роста.

Таким образом, отношение задолженности китайских домохозяйств к ВВП страны достигло 62% ВВП по состоянию на июнь 2021 г. по сравнению с 27% всего 10 лет назад. Большая часть спроса на жилье была обусловлена верой в государственную поддержку и, следовательно, в безрисковые инвестиции с высокой доходностью и защитой от инфляции. Если бы цены значительно упали, большинство граждан лишилось бы этого основного источника дохода от инвестиций, что привело бы к беспорядкам. Такой результат был бы нежелателен в преддверии пленума КПК в октябре-ноябре.

Большая часть покупок приходится на инвестиции местных жителей, поскольку у семей, владеющих двумя объектами недвижимости, уровень свободных площадей достиг 39,4% по сравнению с 22% в 2017 г., а у тех, кто владеет тремя и более объектами, 48,2% площадей пустуют, хотя доходность от аренды составляет всего 2-3%, но все еще считается хорошей защитой от инфляции.

До 1998 г. владение жильем для большинства граждан было незаконным по правилам КПК, спустя более 20 лет около 96% городских домохозяйств Китая владели по меньшей мере одним домом, согласно исследованию Народного банка Китая, опубликованному в апреле, что значительно превышает уровень домовладения в США, составляющий 65%.

Рыночная стоимость классов активов, $ трлн

Совокупный долг Китая,% от ВВП

Средние цены на жилье в Китае с 2012 г., нормализованные,%

Почему Evergrande значимая компания?

Evergrande Real Estate владеет более чем 1,3 тыс. проектов в более чем 280 городах. По данным Capital Economics, на конец июня компания обязалась построить недвижимость эквивалентную около 1,4 млн частных объектов. По объему продаж в 2020 г. компания занимает второе место в Китае после Country Garden Holdings.

Группа также выходит далеко за рамки жилищного строительства, инвестируя в электромобили (Evergrande New Energy Auto), интернет и медиа-производство (HengTen Networks), тематический парк (Evergrande Fairyland), футбольный клуб (Guangzhou F. C.) и производителя минеральной воды и продуктов питания (Evergrande Spring) и др.

С учетом 200 офшоров и почти 2 тыс. местных дочерних компаний, Evergrande владеет активами на 2,4 трлн юаней, или $390 млрд, что эквивалентно 3% ВВП Китая.

«Взрыв из прошлого» и нынешнее влияние на рынок

Ситуация с Evergrande сравнивают с прошлыми кризисами, крахом Lehman, проблемами Dubai World, долговым кризисом Греции и стран PIIGS. Evergrande может стать крупнейшей в истории частной компанией, объявившей дефолт. Общий объем ее обязательств превышает $300 млрд, включая банковские кредиты, кредиты поставщикам и краткосрочные займы, по сравнению с $64 млрд у Enron и $59 млрд у Dubai World. Пожалуй Dubai World — наиболее похожий случай. Суверенный фонд Дубая объявил дефолт в ноябре 2009 г., но, будучи государственным фондом Дубая, принадлежал ОАЭ через холдинговую Инвестиционную корпорацию Дубая (ICD). В ноябре 2009 г. Дубай был вынужден привлечь $20 млрд в рамках антикризисной программы, чтобы избежать дефолта, а окончательно фонд погасил свои обязательства лишь в 2018 г., завершив историческую 10-летнюю реструктуризацию.

С 24 по 27 ноября 2009 г. глобальные акции упали на 2,2%, а премия к дубайским CDS 5 лет взлетела на 300 б. п. за несколько дней. В случае с Evergrande китайские CDS выросли на 10 б. п., а глобальные акции упали на 1,8%. Очевидно, что если Evergrande допустит технический дефолт по предстоящим купонным выплатам, то следует ожидать значительной коррекции рынка до 10% за четыре-пять сессий, хотя с самого начала это был локальный кризис с ограниченной зависимостью от вложений в смешанные активы.

Однако влияние является накопительным и отражает глобальные опасения инвесторов, связанные с коронавирусом, замедлением экономического роста, ужесточением бюджетно-налоговой и денежно-кредитной политики, ростом инфляции и реформами регулирования всех секторов Китая. Если бы такой кризис наступил на фоне более благоприятной конъюнктуры, он бы удостоился значительно меньшего внимания инвесторов и, следовательно, привел бы к меньшей волатильности.

Обязательства Evergrande — более долгосрочная проблема

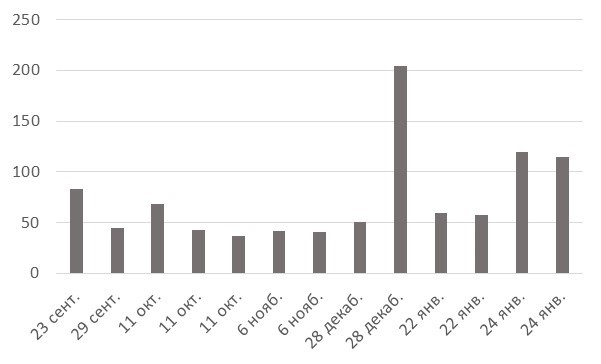

У Evergrande более $300 млрд обязательств, из которых $180 млрд перед отдельными домовладельцами, подрядчиками и другими структурами в виде непогашенной кредиторской задолженности и так называемых контрактных обязательств — в основном это непостроенные дома, которые должны быть сданы покупателям. При этом до конца этого года компании необходимо выплатить по купонам всего $669 млн. Около $615 млн из этой суммы приходится на долларовые облигации Evergrande, следует из данных, собранных Bloomberg. В марте следующего года наступит срок погашения $2 млрд облигаций, в апреле — $1,45 млрд, общий объем выплат в следующем году оценивается в $7,4 млрд. Согласно последним финансовым данным, за первое полугодие 2021 г., денежные средства компании без определенных инвестиционных обязательств составили 87 млрд юаней ($13 млрд), из которых $8 млрд было привлечено за счет продажи акций «дочернего» производителя электромобилей, а связанные средства — 75 млрд юаней ($11,5 млрд), при этом кредиторская задолженность перед подрядчиками составляет не менее 45,2 млрд юаней, что важно для хода строительства и предпродажного процесса. Компания пытается решить проблему увеличения ликвидности.

Единственный вариант ее решения — отсрочка платежей, переговоры и время для продажи активов в сфере туризма, водного бизнеса и т. д., но продажа дополнительных активов требует времени, правительство не спешит содействовать этим сделкам. В худшем случае Evergrande ждет судьба China Fortune Land, т. е. платежи по всем кредитам будут приостановлены, но компании позволят продолжить деятельность.

Предстоящие купонные выплаты Evergrande в этом году и в начале 2022 г., $ млн

Проблемы Evergrande начались четыре года назад

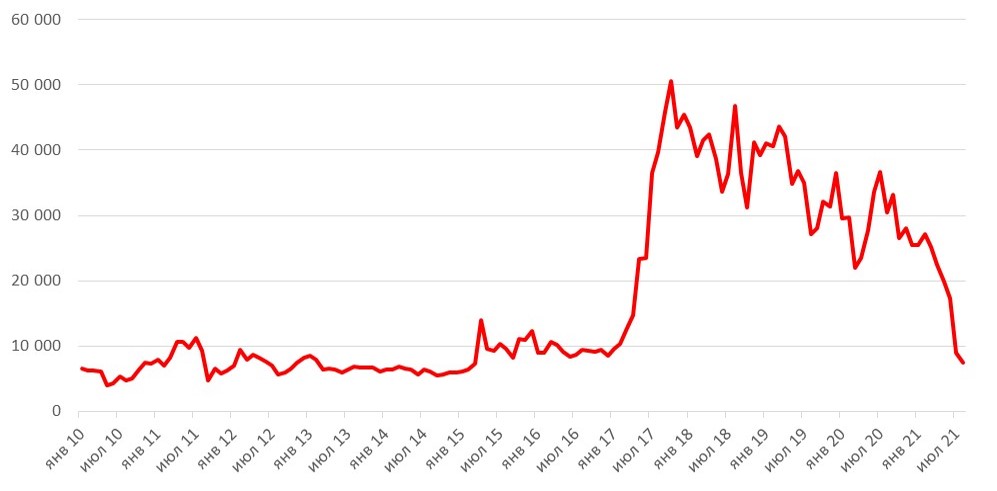

С 2017 г. КПК начала активнее регулировать деятельность частных компаний, особенно в социально чувствительных секторах, таких как недвижимость, здравоохранение и розничная торговля. С четвертого квартала 2017 г. акции Evergrande дешевеют, рыночная капитализация снизилась с пиковых $50+ млрд примерно до $4 млрд, на текущий момент облигации находятся на преддефолтных уровнях, вероятность дефолта оценивается в 75%. Всего за полгода капитализация компании упала вдвое и продолжает падать.

Рыночная капитализация Evergrande, $ млрд

Первым масштабным потрясением для Evergrande и других местных застройщиков стало введение начале 2019 г. Си Цзиньпином ряда правил, призванных ограничить чрезмерную задолженность и предотвратить образование пузыря на жилищном рынке, а в конце 2020 г. было принято важное политическое решение, направленное на ужесточение регулирования кредитования сектора недвижимости, которое требует от национальных банков уменьшить соотношение кредитов, выданных застройщикам, и общего объема выданных кредитов в юанях.

В результате уже в 2020 г. у Evergrande возникли проблемы с ликвидностью. В августе 2020 г. Evergrande направила письмо властям провинции Гуандун (столица Гуанчжоу), предупредив о том, что платежи, которые компания должна была произвести в январе 2021 г., могут вызвать кризис ликвидности и привести к цепочке неплатежей в финансовом секторе.

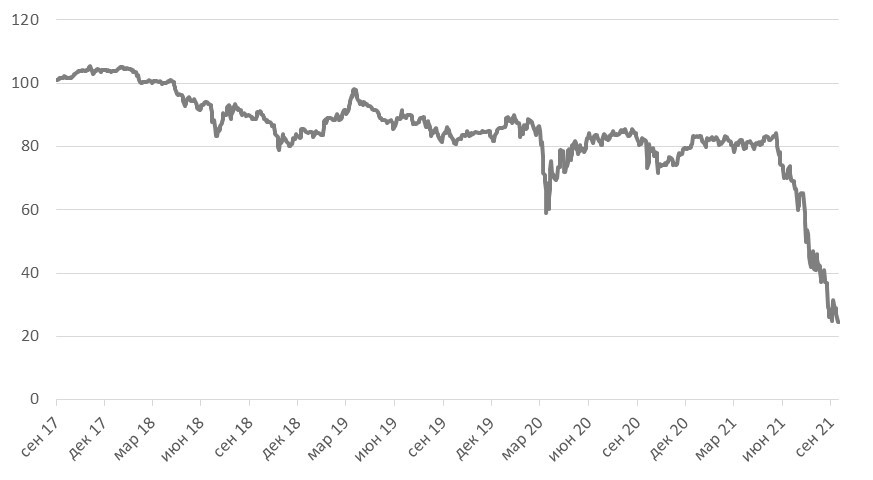

Помощь пришла в сентябре 2020 г. после того, как группа инвесторов отказалась от своего права добиться принудительной выплаты $13 млрд. Резкая коррекция облигаций началась гораздо позже, чем акций, в июне 2021 г., к тому времени акции стоили втрое дешевле максимумов 2017 г.

Цена облигаций Evergrande 2025, $,%

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Мы считаем, что Evergrande удастся избежать неконтролируемого дефолта, что отвечает социальной политике Компартии Китая (КПК). В противном случае банкротство застройщика создаст негативный фон для предстоящего в ноябре 6-го пленума Центрального комитета Коммунистической партии Китая (ЦК КПК) 19-го созыва, который относит к своим приоритетам социальное благополучие и всеобщее процветание в числе последних социальных реформ.

Другой фактор — очевидный побочный эффект дефолта для отрасли недвижимости объемом $52 трлн, который, очевидно, приведет к масштабной цепной реакции, сокращению сбережений граждан КНР и распространению кризиса за пределы местного рынка, на мировые активы. Вероятный исход сложившейся ситуации заключается в том, что Evergrande продолжит осуществлять предстоящие купонные платежи, а правительство попытается заставить банки и других кредиторов не закрывать и продлить кредитные линии для компании. Основной вопрос — как будут выполняться обязательства перед иностранными держателями в долларах США.

По сути Evergrande нужно выиграть время, чтобы привлечь наличные средства посредством продажи активов диверсифицированного портфеля.

Более нишевые игроки, в частности Huarong, China Fortune Land, и другие компании с более скромным портфелем жилой недвижимости, больше связанные с инфраструктурой, уже подвергались подобной реструктуризации и получали иные разовые кредитные списания.

Мы считаем, что инвесторы чересчур резко реагируют, глобально мы наблюдаем временную и техническую реакцию на плохое состояние сезонной ликвидности в сентябре, а глобальные фундаментальные экономические показатели остаются хорошими с точки зрения перспектив роста на фоне общего восстановления экономики и спада дельта-волны коронавируса, поскольку уровень вакцинации достиг 70% в большинстве развитых стран, а значит и в большей части мировой экономики.

Как Evergrande и правительство в последнее время реагировали на кредитный кризис?

Надзорные органы в сентябре разрешили Evergrande пересмотреть сроки платежей банкам и другим кредиторам, создав предпосылки для еще одной отсрочки. За две недели правительство решило предоставить рынку РЕПО более 220 млрд юаней, или $35 млрд, ликвидности.

Evergrande подтвердила 22 сентября намерение выплатить купон в размере 322 млн юаней 23 сентября по облигациям в китайских юанях с погашения в сентябре, хотя компания пропустила платежи по кредитам банков, предупредив их заранее. Остаются вопрос о купонных долларовых выплатах в тот же день.

Каков размер рынка недвижимости Китая и почему он имеет решающее значение для выживания КПК?

Объем рынка недвижимости КНР оценивается в $52 трлн, согласно кадастровым данным, что в два раза превосходит рынок недвижимости США. Китайский рынок — крупнейшей в мире и эквивалентен 350% ВВП страны.

Совокупный госдолг Китая сейчас составляет 325% ВВП, или $47 трлн, из которых первое место по объему (224%, или $32,3 трлн) приходится на долги компаний, второе — на долги домохозяйств, третье — на долги правительства. Общий объем выданных местными банками кредитов наиболее рискованным застройщикам составляет 675 млрд юаней, или более $100+ млрд.

Общий объем инвестиций частных лиц в недвижимость Китая превысил $1,3 трлн за последние 12 месяцев, закончившихся в июне 2021 г., в то время как цены на недвижимость в среднем выросли на 150% с 2012 г. На долю Китая пришлось около 57% от $11,6 трлн, величины, на которую выросли заимствования домохозяйств в течение десятилетия по 2020 г., по данным Банка международных расчетов. На долю США пришлось около 19% этого роста.

Таким образом, отношение задолженности китайских домохозяйств к ВВП страны достигло 62% ВВП по состоянию на июнь 2021 г. по сравнению с 27% всего 10 лет назад. Большая часть спроса на жилье была обусловлена верой в государственную поддержку и, следовательно, в безрисковые инвестиции с высокой доходностью и защитой от инфляции. Если бы цены значительно упали, большинство граждан лишилось бы этого основного источника дохода от инвестиций, что привело бы к беспорядкам. Такой результат был бы нежелателен в преддверии пленума КПК в октябре-ноябре.

Большая часть покупок приходится на инвестиции местных жителей, поскольку у семей, владеющих двумя объектами недвижимости, уровень свободных площадей достиг 39,4% по сравнению с 22% в 2017 г., а у тех, кто владеет тремя и более объектами, 48,2% площадей пустуют, хотя доходность от аренды составляет всего 2-3%, но все еще считается хорошей защитой от инфляции.

До 1998 г. владение жильем для большинства граждан было незаконным по правилам КПК, спустя более 20 лет около 96% городских домохозяйств Китая владели по меньшей мере одним домом, согласно исследованию Народного банка Китая, опубликованному в апреле, что значительно превышает уровень домовладения в США, составляющий 65%.

Рыночная стоимость классов активов, $ трлн

Совокупный долг Китая,% от ВВП

Средние цены на жилье в Китае с 2012 г., нормализованные,%

Почему Evergrande значимая компания?

Evergrande Real Estate владеет более чем 1,3 тыс. проектов в более чем 280 городах. По данным Capital Economics, на конец июня компания обязалась построить недвижимость эквивалентную около 1,4 млн частных объектов. По объему продаж в 2020 г. компания занимает второе место в Китае после Country Garden Holdings.

Группа также выходит далеко за рамки жилищного строительства, инвестируя в электромобили (Evergrande New Energy Auto), интернет и медиа-производство (HengTen Networks), тематический парк (Evergrande Fairyland), футбольный клуб (Guangzhou F. C.) и производителя минеральной воды и продуктов питания (Evergrande Spring) и др.

С учетом 200 офшоров и почти 2 тыс. местных дочерних компаний, Evergrande владеет активами на 2,4 трлн юаней, или $390 млрд, что эквивалентно 3% ВВП Китая.

«Взрыв из прошлого» и нынешнее влияние на рынок

Ситуация с Evergrande сравнивают с прошлыми кризисами, крахом Lehman, проблемами Dubai World, долговым кризисом Греции и стран PIIGS. Evergrande может стать крупнейшей в истории частной компанией, объявившей дефолт. Общий объем ее обязательств превышает $300 млрд, включая банковские кредиты, кредиты поставщикам и краткосрочные займы, по сравнению с $64 млрд у Enron и $59 млрд у Dubai World. Пожалуй Dubai World — наиболее похожий случай. Суверенный фонд Дубая объявил дефолт в ноябре 2009 г., но, будучи государственным фондом Дубая, принадлежал ОАЭ через холдинговую Инвестиционную корпорацию Дубая (ICD). В ноябре 2009 г. Дубай был вынужден привлечь $20 млрд в рамках антикризисной программы, чтобы избежать дефолта, а окончательно фонд погасил свои обязательства лишь в 2018 г., завершив историческую 10-летнюю реструктуризацию.

С 24 по 27 ноября 2009 г. глобальные акции упали на 2,2%, а премия к дубайским CDS 5 лет взлетела на 300 б. п. за несколько дней. В случае с Evergrande китайские CDS выросли на 10 б. п., а глобальные акции упали на 1,8%. Очевидно, что если Evergrande допустит технический дефолт по предстоящим купонным выплатам, то следует ожидать значительной коррекции рынка до 10% за четыре-пять сессий, хотя с самого начала это был локальный кризис с ограниченной зависимостью от вложений в смешанные активы.

Однако влияние является накопительным и отражает глобальные опасения инвесторов, связанные с коронавирусом, замедлением экономического роста, ужесточением бюджетно-налоговой и денежно-кредитной политики, ростом инфляции и реформами регулирования всех секторов Китая. Если бы такой кризис наступил на фоне более благоприятной конъюнктуры, он бы удостоился значительно меньшего внимания инвесторов и, следовательно, привел бы к меньшей волатильности.

Обязательства Evergrande — более долгосрочная проблема

У Evergrande более $300 млрд обязательств, из которых $180 млрд перед отдельными домовладельцами, подрядчиками и другими структурами в виде непогашенной кредиторской задолженности и так называемых контрактных обязательств — в основном это непостроенные дома, которые должны быть сданы покупателям. При этом до конца этого года компании необходимо выплатить по купонам всего $669 млн. Около $615 млн из этой суммы приходится на долларовые облигации Evergrande, следует из данных, собранных Bloomberg. В марте следующего года наступит срок погашения $2 млрд облигаций, в апреле — $1,45 млрд, общий объем выплат в следующем году оценивается в $7,4 млрд. Согласно последним финансовым данным, за первое полугодие 2021 г., денежные средства компании без определенных инвестиционных обязательств составили 87 млрд юаней ($13 млрд), из которых $8 млрд было привлечено за счет продажи акций «дочернего» производителя электромобилей, а связанные средства — 75 млрд юаней ($11,5 млрд), при этом кредиторская задолженность перед подрядчиками составляет не менее 45,2 млрд юаней, что важно для хода строительства и предпродажного процесса. Компания пытается решить проблему увеличения ликвидности.

Единственный вариант ее решения — отсрочка платежей, переговоры и время для продажи активов в сфере туризма, водного бизнеса и т. д., но продажа дополнительных активов требует времени, правительство не спешит содействовать этим сделкам. В худшем случае Evergrande ждет судьба China Fortune Land, т. е. платежи по всем кредитам будут приостановлены, но компании позволят продолжить деятельность.

Предстоящие купонные выплаты Evergrande в этом году и в начале 2022 г., $ млн

Проблемы Evergrande начались четыре года назад

С 2017 г. КПК начала активнее регулировать деятельность частных компаний, особенно в социально чувствительных секторах, таких как недвижимость, здравоохранение и розничная торговля. С четвертого квартала 2017 г. акции Evergrande дешевеют, рыночная капитализация снизилась с пиковых $50+ млрд примерно до $4 млрд, на текущий момент облигации находятся на преддефолтных уровнях, вероятность дефолта оценивается в 75%. Всего за полгода капитализация компании упала вдвое и продолжает падать.

Рыночная капитализация Evergrande, $ млрд

Первым масштабным потрясением для Evergrande и других местных застройщиков стало введение начале 2019 г. Си Цзиньпином ряда правил, призванных ограничить чрезмерную задолженность и предотвратить образование пузыря на жилищном рынке, а в конце 2020 г. было принято важное политическое решение, направленное на ужесточение регулирования кредитования сектора недвижимости, которое требует от национальных банков уменьшить соотношение кредитов, выданных застройщикам, и общего объема выданных кредитов в юанях.

В результате уже в 2020 г. у Evergrande возникли проблемы с ликвидностью. В августе 2020 г. Evergrande направила письмо властям провинции Гуандун (столица Гуанчжоу), предупредив о том, что платежи, которые компания должна была произвести в январе 2021 г., могут вызвать кризис ликвидности и привести к цепочке неплатежей в финансовом секторе.

Помощь пришла в сентябре 2020 г. после того, как группа инвесторов отказалась от своего права добиться принудительной выплаты $13 млрд. Резкая коррекция облигаций началась гораздо позже, чем акций, в июне 2021 г., к тому времени акции стоили втрое дешевле максимумов 2017 г.

Цена облигаций Evergrande 2025, $,%

https://iticapital.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter