28 сентября 2021 БКС Экспресс Пучкарев Дмитрий

В III квартале дивидендный портфель 2021 с учетом полученных дивидендов прибавил 5,0%. Дивидендные отсечки прошли в акциях: Сургутнефтегаза-ап, МТС, Северстали, Лукойла, Газпрома. С начала года доходность портфеля составила 23,4%.

Лидеры

Лучший результат за квартал из бумаг портфеля показали акции Газпрома, которые вошли в его состав в рамках предыдущей ребалансировки. Котировки выросли на 26%, поддерживаемые подъемом цен на газ в Европе. Компания также выплатила дивиденды за 2020 г., с учетом которых совокупная доходность позиции превысила 30%.

На 11,1% выросли привилегированные акции Сбербанка. Банковский сектор в 2021 г. выглядит сильно благодаря снижению объемов резервирования и восстановлению прибыли.

Отстающие

В минусе на 16,9% закрыли квартал «префы» Сургутнефтегаза. Снижение обусловлено дивидендной отсечкой — дивдоходность составила 14,7%. Наблюдающийся рост цен на нефть может позволить компании выплатить неплохие дивиденды и по итогам 2021 г., поэтому ставка на бумагу оправдана.

На 8,5% снизились акции Норникеля. Добывающая компания оказалась под давлением коррекции цен на ключевые металлы, новостей о росте налоговой нагрузки.

Что поменялось

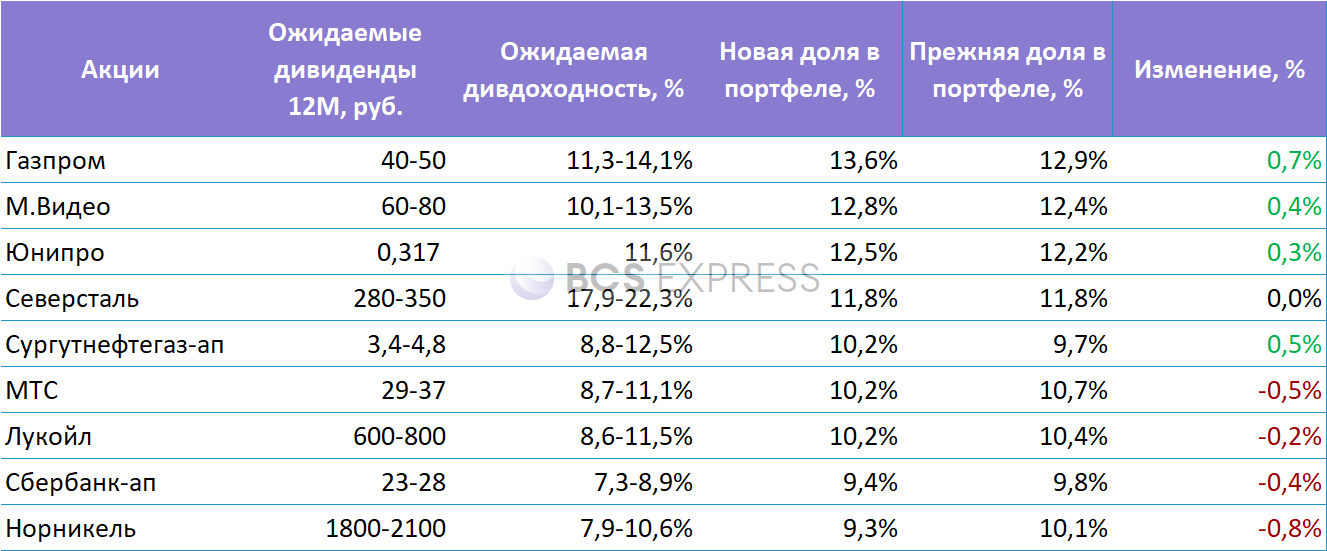

В рамках ребалансировки был проведен ряд изменений в структуре портфеля.

Самые существенные изменения коснулись акций Норникеля, их доля снизилась на 0,8%. Сокращение обусловлено ухудшением конъюнктуры на рынках ключевых металлов, а также влиянием объявленного недавно повышения НДПИ для металлургических компаний. Налоговое давление на Норникель от объявленных мер ожидается одним из наиболее сильных среди представителей отрасли.

На 0,7% была увеличена доля бумаг Газпрома. Ставка на бумагу полностью себя оправдывает. Несмотря на подъем к локальным вершинам, потенциал роста при текущих ценах на газ еще есть. Дивидендная доходность при сохранении высокого спроса на топливо может оказаться в районе 11–14%.

Рост доли привилегированных акций Сургутнефтегаза в портфеле связан с ростом цен на нефть, благодаря которым форвардная дивидендная доходность растет. При этом в отличие от Лукойла (доля уменьшена на 0,2%) динамика котировок была слабой, что оставляет потенциал для позитивной переоценки.

Доля акций МТС была снижена на 0,5% в пользу более перспективных бумаг. Фишка остается привлекательной с точки зрения стабильных дивидендных потоков, но драйверов для опережающего роста в ближайшей перспективе не просматривается.

На 0,4% выросли позиции в М.Видео. Ставка на бумагу в III квартале себя не оправдала, однако отставание акций при хороших финансовых результатах I полугодия обеспечивает привлекательную дивидендную доходность на горизонте 12 месяцев.

Небольшое снижение доли бумаг Сбербанк-ап связано с ростом котировок за III квартал, что снизило ожидаемую дивидендную доходность.

Позиции в Юнипро выросли на 0,3%, отражая новости о том, что компания все же намерена выплатить в 2021 г. дивиденды в размере 20 млрд руб. До этого существовала вероятность, что дивиденды составят 18 млрд руб. за год.

Акции Северстали — без изменений в рамках ребалансировки. Цены на сталь остаются высокими, а ожидания крупных дивидендов сглаживают негативный эффект от роста НДПИ и акцизов.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Лидеры

Лучший результат за квартал из бумаг портфеля показали акции Газпрома, которые вошли в его состав в рамках предыдущей ребалансировки. Котировки выросли на 26%, поддерживаемые подъемом цен на газ в Европе. Компания также выплатила дивиденды за 2020 г., с учетом которых совокупная доходность позиции превысила 30%.

На 11,1% выросли привилегированные акции Сбербанка. Банковский сектор в 2021 г. выглядит сильно благодаря снижению объемов резервирования и восстановлению прибыли.

Отстающие

В минусе на 16,9% закрыли квартал «префы» Сургутнефтегаза. Снижение обусловлено дивидендной отсечкой — дивдоходность составила 14,7%. Наблюдающийся рост цен на нефть может позволить компании выплатить неплохие дивиденды и по итогам 2021 г., поэтому ставка на бумагу оправдана.

На 8,5% снизились акции Норникеля. Добывающая компания оказалась под давлением коррекции цен на ключевые металлы, новостей о росте налоговой нагрузки.

Что поменялось

В рамках ребалансировки был проведен ряд изменений в структуре портфеля.

Самые существенные изменения коснулись акций Норникеля, их доля снизилась на 0,8%. Сокращение обусловлено ухудшением конъюнктуры на рынках ключевых металлов, а также влиянием объявленного недавно повышения НДПИ для металлургических компаний. Налоговое давление на Норникель от объявленных мер ожидается одним из наиболее сильных среди представителей отрасли.

На 0,7% была увеличена доля бумаг Газпрома. Ставка на бумагу полностью себя оправдывает. Несмотря на подъем к локальным вершинам, потенциал роста при текущих ценах на газ еще есть. Дивидендная доходность при сохранении высокого спроса на топливо может оказаться в районе 11–14%.

Рост доли привилегированных акций Сургутнефтегаза в портфеле связан с ростом цен на нефть, благодаря которым форвардная дивидендная доходность растет. При этом в отличие от Лукойла (доля уменьшена на 0,2%) динамика котировок была слабой, что оставляет потенциал для позитивной переоценки.

Доля акций МТС была снижена на 0,5% в пользу более перспективных бумаг. Фишка остается привлекательной с точки зрения стабильных дивидендных потоков, но драйверов для опережающего роста в ближайшей перспективе не просматривается.

На 0,4% выросли позиции в М.Видео. Ставка на бумагу в III квартале себя не оправдала, однако отставание акций при хороших финансовых результатах I полугодия обеспечивает привлекательную дивидендную доходность на горизонте 12 месяцев.

Небольшое снижение доли бумаг Сбербанк-ап связано с ростом котировок за III квартал, что снизило ожидаемую дивидендную доходность.

Позиции в Юнипро выросли на 0,3%, отражая новости о том, что компания все же намерена выплатить в 2021 г. дивиденды в размере 20 млрд руб. До этого существовала вероятность, что дивиденды составят 18 млрд руб. за год.

Акции Северстали — без изменений в рамках ребалансировки. Цены на сталь остаются высокими, а ожидания крупных дивидендов сглаживают негативный эффект от роста НДПИ и акцизов.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter