30 сентября 2021 smart-lab.ru

Какое будущее у ипотеки в России и куда пойдут цены на недвижимость? Мнение Сбера. Какие акции в связи с этим могут выиграть?

В отношении моей статьи о будущем цен на недвижимость и ипотеки в России, я слышал мнение, что быть такого не может, у ипотечников большая просрочка, скоро банки начнут продавать заложенную недвижимость и рынок недвижимости, а вместе с ним акции девелоперов, обрушатся. Такое мнение, не подкрепленное никакими данными и фактами, может кого-то напугать, но явно не тех, кто в курсе, какое реальное положение. В этой связи было очень интересно посмотреть вчера конференцию Сбера в отношении будущего ипотеки и рынка недвижимости. Конечно Сбер, как главный игрок на рынке ипотеки с долей более 50%, обладает гораздо большей информацией и о недвижимости, и о просрочках и о текущих продажах жилья, чем любой, кто пытается обсуждать эту тему на обывательском уровне.

Поэтому интересны были следующие факты от Сбера, представленные в презентации:

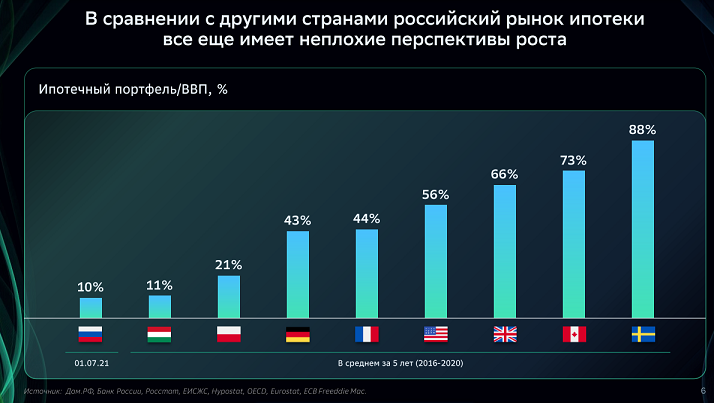

1. У рынка ипотеки в России огромный потенциал. Сбер ожидает удвоения проникновения ипотеки в ближайшие 5-10 лет. Падения доходов населения Сбер не видит. Если сейчас у Сбера 4 млн ипотечных заемщиков, то в долгосрочной перспективе при развитии рынка возможно до 50 млн выданных ипотек.

2. Никакой перекредитованности по ипотеке Сбер не видит. Средний срок взятого кредита –20 лет, но средний срок погашения – 5 лет. Большинство платят по ипотеке намного больше, чем нужно, стараясь погасить намного раньше. Со временем по мере популяризации ипотеки, повторного опыта взятия ипотеки Сбер ожидает, что срок погашение может больше приближаться к фактическому сроку кредита.

3. Объем нового строительства жилья очень низкий, что и создало дефицит на рынке жилья. Низкий объем строительства сохраняется. Предложение жилья не растет.

4. Льготная ипотека модифицировалась с 1 июля, но падения выдач ипотеки не случилось, так как часть льготной ипотеки продолжилась, но фактически на вторичном рынка и не было льготной ипотеки, а ипотека вторички тоже росла. Ставки по ипотеке на доступном уровне, по плану ЦБ могут начать сокращаться вместе со ставкой ЦБ в 2022/2023 году.

5. Рост цен на недвижимость объясним также отставанием от инфляции. На будущее Сбер не прогнозирует падения цен, цены могут либо не расти, либо расти в пределах инфляции.

6. Объем заявок на ипотеку в августе был уже выше июля и на уровне последнего успешного года. Раньше решение об ипотеке принимали за 8 дней, сейчас основное решение принимается за пару минут автоматическими алгоритмами.

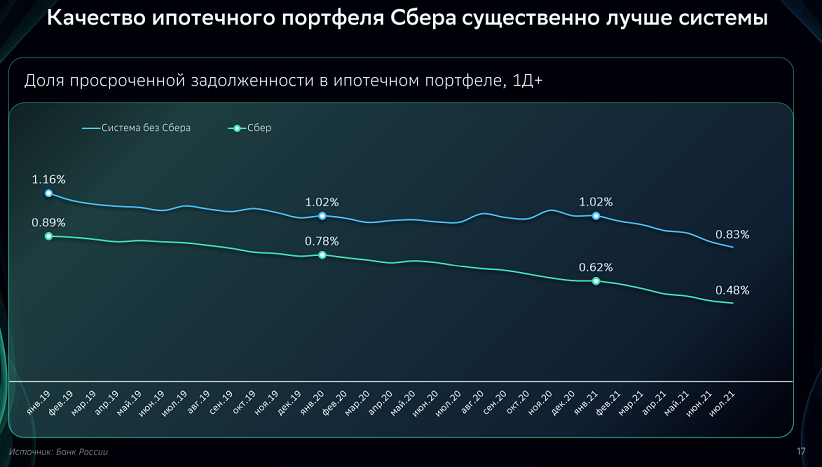

7. Просрочка у Сбера даже ниже рынка – всего лишь 0,48% просрочки свыше 1 дня. Сокращение просрочки в 2 раза за 2 года.

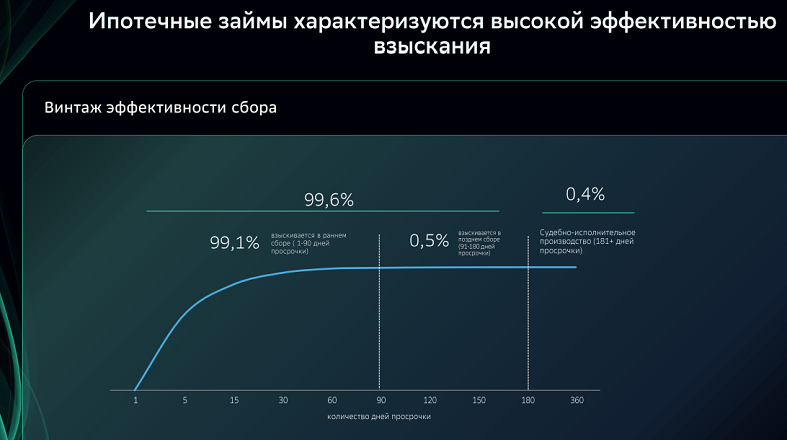

8. Что происходит дальше с 0,48% просрочки портфеля ипотеки?

— 99,1% просрочки погашается в течение 90 дней,

— 0,5% в течение 91-180 дней

— только 0,4% приводит к необходимости обращаться в суд. Причем в 0,4% в большинстве случае удается добровольно договориться с заемщиком до решения суда без продажи недвижимости. Понимаете насколько это низкая реальная просрочка?

0,4%*0,48%=0,00192% выданной ипотеки приводит к необходимости судебных исков и в большинстве случае все равно заемщик соглашается платить долг добровольно!

Вот такой реальный взгляд на текущее положение и будущее ипотеки и рынка недвижимости. Как ранее писал, дальнейшее развитие рынка ипотеки будет положительно влиять на бизнес Сбера и ВТБ, девелоперов ПИК и Самолет, а также металлургов, которые поставляют сталь строительной отрасли.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

В отношении моей статьи о будущем цен на недвижимость и ипотеки в России, я слышал мнение, что быть такого не может, у ипотечников большая просрочка, скоро банки начнут продавать заложенную недвижимость и рынок недвижимости, а вместе с ним акции девелоперов, обрушатся. Такое мнение, не подкрепленное никакими данными и фактами, может кого-то напугать, но явно не тех, кто в курсе, какое реальное положение. В этой связи было очень интересно посмотреть вчера конференцию Сбера в отношении будущего ипотеки и рынка недвижимости. Конечно Сбер, как главный игрок на рынке ипотеки с долей более 50%, обладает гораздо большей информацией и о недвижимости, и о просрочках и о текущих продажах жилья, чем любой, кто пытается обсуждать эту тему на обывательском уровне.

Поэтому интересны были следующие факты от Сбера, представленные в презентации:

1. У рынка ипотеки в России огромный потенциал. Сбер ожидает удвоения проникновения ипотеки в ближайшие 5-10 лет. Падения доходов населения Сбер не видит. Если сейчас у Сбера 4 млн ипотечных заемщиков, то в долгосрочной перспективе при развитии рынка возможно до 50 млн выданных ипотек.

2. Никакой перекредитованности по ипотеке Сбер не видит. Средний срок взятого кредита –20 лет, но средний срок погашения – 5 лет. Большинство платят по ипотеке намного больше, чем нужно, стараясь погасить намного раньше. Со временем по мере популяризации ипотеки, повторного опыта взятия ипотеки Сбер ожидает, что срок погашение может больше приближаться к фактическому сроку кредита.

3. Объем нового строительства жилья очень низкий, что и создало дефицит на рынке жилья. Низкий объем строительства сохраняется. Предложение жилья не растет.

4. Льготная ипотека модифицировалась с 1 июля, но падения выдач ипотеки не случилось, так как часть льготной ипотеки продолжилась, но фактически на вторичном рынка и не было льготной ипотеки, а ипотека вторички тоже росла. Ставки по ипотеке на доступном уровне, по плану ЦБ могут начать сокращаться вместе со ставкой ЦБ в 2022/2023 году.

5. Рост цен на недвижимость объясним также отставанием от инфляции. На будущее Сбер не прогнозирует падения цен, цены могут либо не расти, либо расти в пределах инфляции.

6. Объем заявок на ипотеку в августе был уже выше июля и на уровне последнего успешного года. Раньше решение об ипотеке принимали за 8 дней, сейчас основное решение принимается за пару минут автоматическими алгоритмами.

7. Просрочка у Сбера даже ниже рынка – всего лишь 0,48% просрочки свыше 1 дня. Сокращение просрочки в 2 раза за 2 года.

8. Что происходит дальше с 0,48% просрочки портфеля ипотеки?

— 99,1% просрочки погашается в течение 90 дней,

— 0,5% в течение 91-180 дней

— только 0,4% приводит к необходимости обращаться в суд. Причем в 0,4% в большинстве случае удается добровольно договориться с заемщиком до решения суда без продажи недвижимости. Понимаете насколько это низкая реальная просрочка?

0,4%*0,48%=0,00192% выданной ипотеки приводит к необходимости судебных исков и в большинстве случае все равно заемщик соглашается платить долг добровольно!

Вот такой реальный взгляд на текущее положение и будущее ипотеки и рынка недвижимости. Как ранее писал, дальнейшее развитие рынка ипотеки будет положительно влиять на бизнес Сбера и ВТБ, девелоперов ПИК и Самолет, а также металлургов, которые поставляют сталь строительной отрасли.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter