Предыстория.

На конференции смартлаба 26 июня 2021 года удалось пару минут пообщаться с управляющим фондов в пару миллиардов рублей, который рассказывал, что есть один интересный китайский e-commerceс недорогой оценкой и они купили его акций толи на четверть, толи на одну восьмую своего капитала. Я название запомнил и добавил в свой вишлист список, тем более CFD на данную компанию были у знаменитого Билла Хвонга, которого ждал маржин колл если не весной 2021, то осенью 2021.

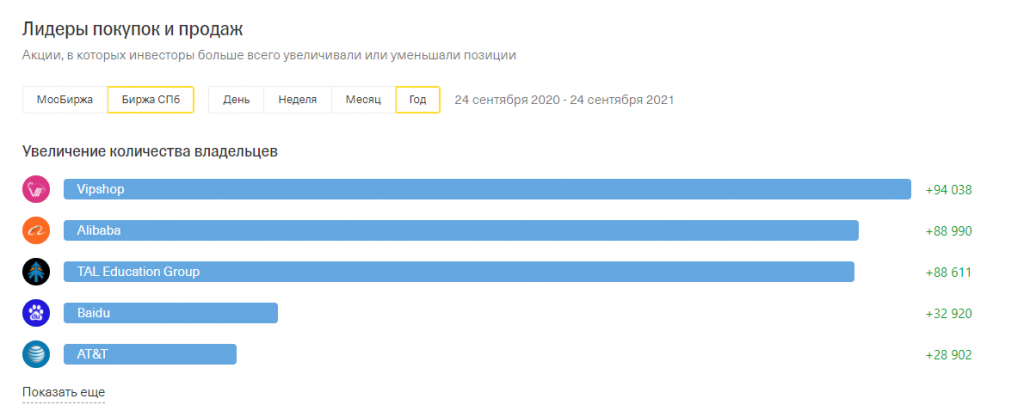

Так же Vipshop является top pick Пульс инвесторов в Тинькофф брокере за год LTM(больше 100 000 акционеров).

Занятно, если каждый Тиньковец купил бы акций на 75000 долларов – структура акционерного капитала компании состояла бы полностью из российских акционеров.

Попытаемся разобраться, что это за компания и есть ли в ней какая-то идея для инвестиций.

Введение

Vipshop– китайская компания, которая управляет веб-сайтом vip.com(кстати домен неплох), специализирующимся на онлайн-продажах одежды со скидками (преимущественно брендовых товаров).

Компания берет начало с 8 декабря 2008 года, листинг на Нью-Йоркской бирже был получен в марте 2012 года по цене в ~0.5 доллара за акцию

В 2015 году запустили собственную логистику и дистрибуцию, так же есть подразделение микрокредитования.

В Китае в сфере e-commerceисторически работают 3 основные модели:

1. рыночная модель (где куча продавцов продают клиентам типа TMall, Таобао и PDD);

2. модель B2C(JDи др);

3. модель продаж брендов со скидками (история Vipshop)

Суть бизнеса – компания договаривается с модными брэндами (причем имеют высокую экспертизу в выборе товаров) о вбрасывании через их сайт части продукции с большими скидками за опт. Сами все продают (в том числе и в кредит), пакуют и доставляют до покупателя.

Оффтоп:как тут не вспомнить знаменитый Archegos Билла Хвонга, который с десятым плечом в таких акциях (через CFD) навел шороху в мировых инвест банках полгода назад. Владел он CFDна акции типа випшопа на 100 млрд долларов при капитале в 20 млрд. В апреле вся эта сумма сгорела.

Операционные показатели

Заказы растут на 20-30% г/г стабильно уже много лет. Пишут, что алибаба и jd им не конкурент (сфера брендов одежды требует высокой экспертизы).

*Отступление*

— китайцы, как и любая другая нация, которая резко увеличила свой финансовый капитал (из грязи в князи) – фанатеют от брэндов, luxuryи готовы покупать эти безделушки за любые деньги.

Вот например график акций Hermes(P/E= 60) – 306 магазинов люксовых безделушек за 120 млрд долларов, говорят владелец Evergrandeочень любит их сумки с бриллиантами и является обладаталем большой уникальной коллекции…

Даже интересно, что со всем этим будет через год.

Таблица разбивки товаров hermes по регионам

*Отступление закончил*

Предположим, что интерес к брендам и люксовым вещам у граждан Китая, тем более со скидками, продлится и далее.

Финансовые показатели

Компанию нельзя назвать нерастущей.

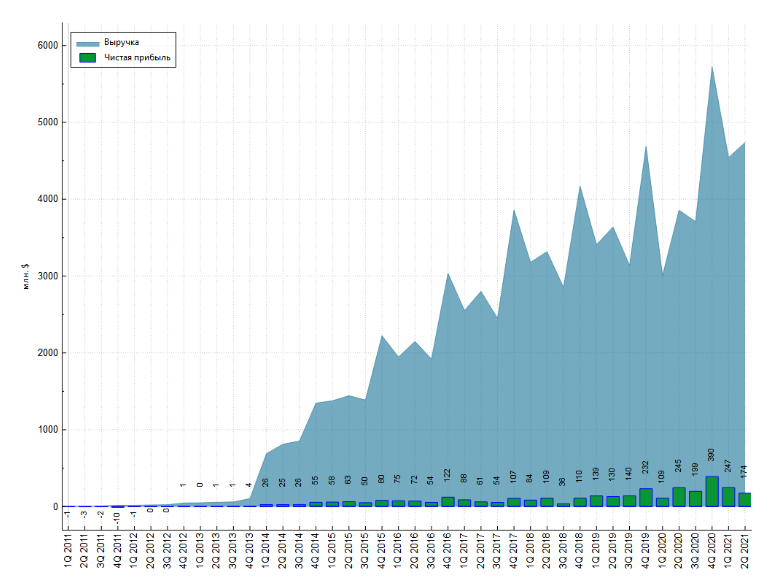

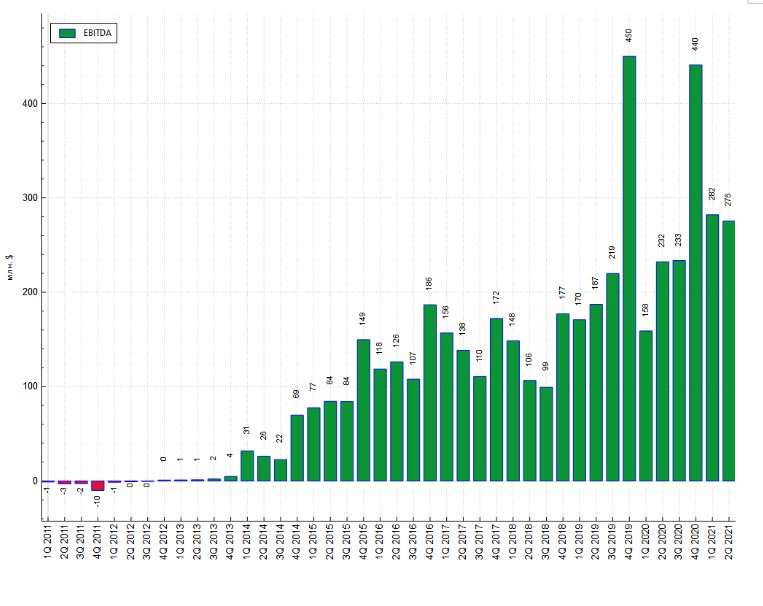

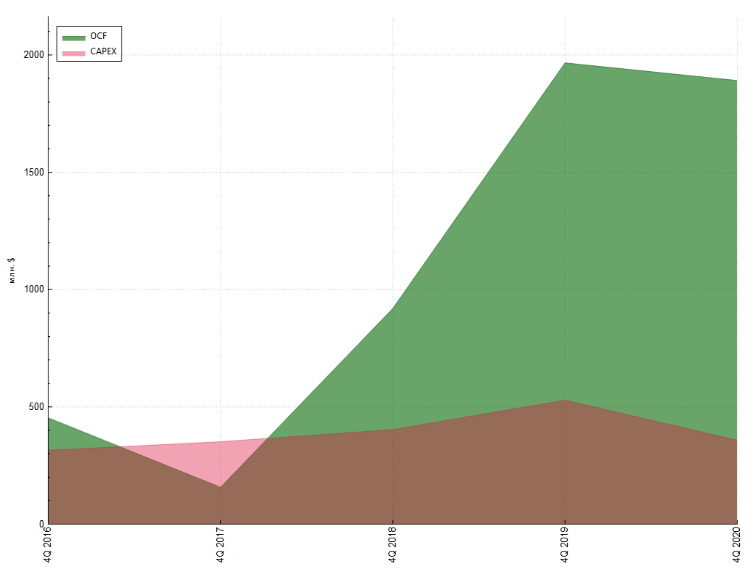

Поквартально компания денежные потоки не публикует, довольствуемся тем, что есть:

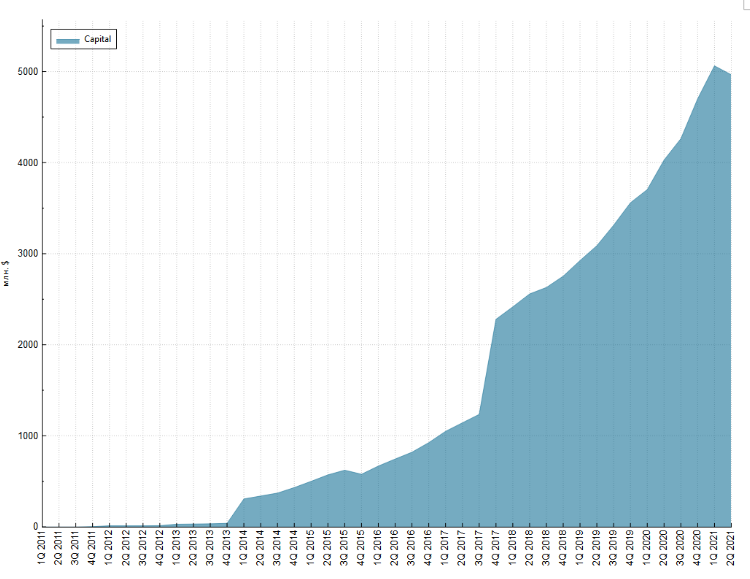

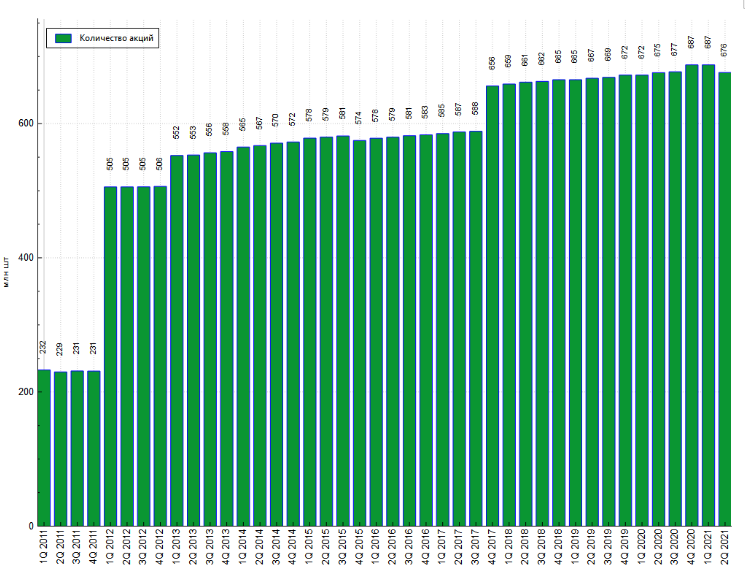

Капитал серьезно прирос, одна из причин магического прироста капитала в китайских техах – постоянная печать акций!

Судя по финансовым показателям компанию сложно назвать стартапом. Рост по всем фронтам + стабильный денежный поток (в том числе и свободный), если судить по отчетности.

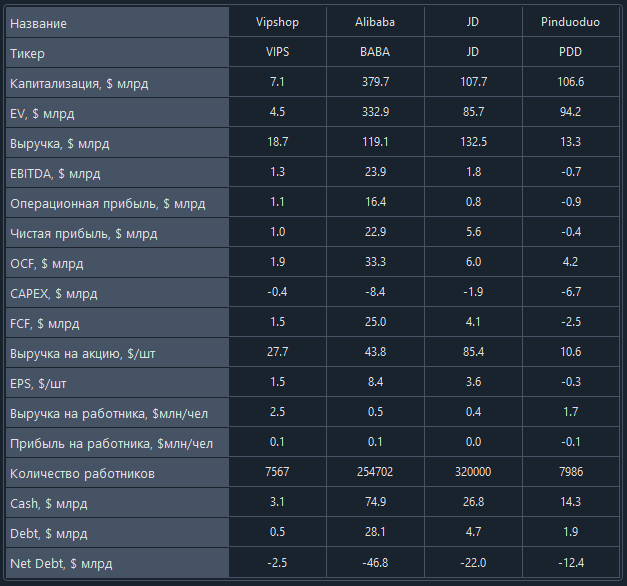

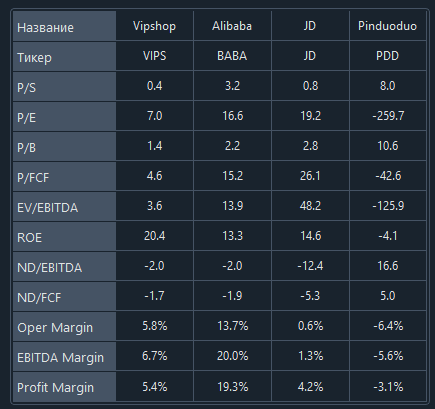

Сравнение с собратьями по бизнесу

Я обычно сравниваю компании по трем табличкам

Таблица 1. Поверхностное сравнение

Таблица 2. Сравнение основных показателей

Таблица 3. Сравнение мультипликаторов

Судя по основным показателям Vipshop недорог, как и Alibaba ( PDD убыточен и не рассматривается, JD потерял основной приток кэша из-за запрета на IPO в Америке). Но это если основным показателям можно верить и там реальные цифры!

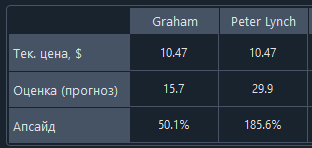

Сухой прогноз по Vipshop по формулам из книг Грэма и Питера Линча (максимальный апсайд исходя из мультипликаторов и баланса, а не гарантия стоимости или призыв к покупке)

ПЕРСПЕКТИВЫ

— запускали байбек на пол миллиарда долларов после банкроства Archegos(тогда акции стоили по 30 долларов), 300 млн долларов на выкуп уже потратили;

— в компании кэша на 3 млрд баксов при стоимости на рынке 7.5. За год компания генерирует ~1 млрд долларов FCF;

— компания обладает конкурентным преимуществом;

— компания стоит недорого если сравнивать с другими e-comm.

РИСКИ:

— ДЕЛИСТИНГ (компания залистингована только в USA);

— БОРЬБА С LUXURYВ КИТАЕ (курс на выравнивание финансового капитала от КПК);

— ВОЗМОЖНЫЙ ОБМАН В ОТЧЕТНОСТИ;

— ПОРАЖЕНИЕ В ГОНКЕ В E-COM ДРУГИМ ИГРОКАМ (Alibaba, Pinduoduo, Tencent etc).

Выводы

Компания стоит недорого (если верить китайской отчетности), некоторым преимуществом обладает, но риски высоки.

Никакой инвестиционной идеи тут быть не может, лучше наблюдать за историей со стороны.

С одной стороны – вероятность превратиться в погорельцев типа TAL немаленькая, с другой стороны, оценка как e-com(если нет обмана в отчетности) – невысокая.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

На конференции смартлаба 26 июня 2021 года удалось пару минут пообщаться с управляющим фондов в пару миллиардов рублей, который рассказывал, что есть один интересный китайский e-commerceс недорогой оценкой и они купили его акций толи на четверть, толи на одну восьмую своего капитала. Я название запомнил и добавил в свой вишлист список, тем более CFD на данную компанию были у знаменитого Билла Хвонга, которого ждал маржин колл если не весной 2021, то осенью 2021.

Так же Vipshop является top pick Пульс инвесторов в Тинькофф брокере за год LTM(больше 100 000 акционеров).

Занятно, если каждый Тиньковец купил бы акций на 75000 долларов – структура акционерного капитала компании состояла бы полностью из российских акционеров.

Попытаемся разобраться, что это за компания и есть ли в ней какая-то идея для инвестиций.

Введение

Vipshop– китайская компания, которая управляет веб-сайтом vip.com(кстати домен неплох), специализирующимся на онлайн-продажах одежды со скидками (преимущественно брендовых товаров).

Компания берет начало с 8 декабря 2008 года, листинг на Нью-Йоркской бирже был получен в марте 2012 года по цене в ~0.5 доллара за акцию

В 2015 году запустили собственную логистику и дистрибуцию, так же есть подразделение микрокредитования.

В Китае в сфере e-commerceисторически работают 3 основные модели:

1. рыночная модель (где куча продавцов продают клиентам типа TMall, Таобао и PDD);

2. модель B2C(JDи др);

3. модель продаж брендов со скидками (история Vipshop)

Суть бизнеса – компания договаривается с модными брэндами (причем имеют высокую экспертизу в выборе товаров) о вбрасывании через их сайт части продукции с большими скидками за опт. Сами все продают (в том числе и в кредит), пакуют и доставляют до покупателя.

Оффтоп:как тут не вспомнить знаменитый Archegos Билла Хвонга, который с десятым плечом в таких акциях (через CFD) навел шороху в мировых инвест банках полгода назад. Владел он CFDна акции типа випшопа на 100 млрд долларов при капитале в 20 млрд. В апреле вся эта сумма сгорела.

Операционные показатели

Заказы растут на 20-30% г/г стабильно уже много лет. Пишут, что алибаба и jd им не конкурент (сфера брендов одежды требует высокой экспертизы).

*Отступление*

— китайцы, как и любая другая нация, которая резко увеличила свой финансовый капитал (из грязи в князи) – фанатеют от брэндов, luxuryи готовы покупать эти безделушки за любые деньги.

Вот например график акций Hermes(P/E= 60) – 306 магазинов люксовых безделушек за 120 млрд долларов, говорят владелец Evergrandeочень любит их сумки с бриллиантами и является обладаталем большой уникальной коллекции…

Даже интересно, что со всем этим будет через год.

Таблица разбивки товаров hermes по регионам

*Отступление закончил*

Предположим, что интерес к брендам и люксовым вещам у граждан Китая, тем более со скидками, продлится и далее.

Финансовые показатели

Компанию нельзя назвать нерастущей.

Поквартально компания денежные потоки не публикует, довольствуемся тем, что есть:

Капитал серьезно прирос, одна из причин магического прироста капитала в китайских техах – постоянная печать акций!

Судя по финансовым показателям компанию сложно назвать стартапом. Рост по всем фронтам + стабильный денежный поток (в том числе и свободный), если судить по отчетности.

Сравнение с собратьями по бизнесу

Я обычно сравниваю компании по трем табличкам

Таблица 1. Поверхностное сравнение

Таблица 2. Сравнение основных показателей

Таблица 3. Сравнение мультипликаторов

Судя по основным показателям Vipshop недорог, как и Alibaba ( PDD убыточен и не рассматривается, JD потерял основной приток кэша из-за запрета на IPO в Америке). Но это если основным показателям можно верить и там реальные цифры!

Сухой прогноз по Vipshop по формулам из книг Грэма и Питера Линча (максимальный апсайд исходя из мультипликаторов и баланса, а не гарантия стоимости или призыв к покупке)

ПЕРСПЕКТИВЫ

— запускали байбек на пол миллиарда долларов после банкроства Archegos(тогда акции стоили по 30 долларов), 300 млн долларов на выкуп уже потратили;

— в компании кэша на 3 млрд баксов при стоимости на рынке 7.5. За год компания генерирует ~1 млрд долларов FCF;

— компания обладает конкурентным преимуществом;

— компания стоит недорого если сравнивать с другими e-comm.

РИСКИ:

— ДЕЛИСТИНГ (компания залистингована только в USA);

— БОРЬБА С LUXURYВ КИТАЕ (курс на выравнивание финансового капитала от КПК);

— ВОЗМОЖНЫЙ ОБМАН В ОТЧЕТНОСТИ;

— ПОРАЖЕНИЕ В ГОНКЕ В E-COM ДРУГИМ ИГРОКАМ (Alibaba, Pinduoduo, Tencent etc).

Выводы

Компания стоит недорого (если верить китайской отчетности), некоторым преимуществом обладает, но риски высоки.

Никакой инвестиционной идеи тут быть не может, лучше наблюдать за историей со стороны.

С одной стороны – вероятность превратиться в погорельцев типа TAL немаленькая, с другой стороны, оценка как e-com(если нет обмана в отчетности) – невысокая.

/ (C) Источник

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter