6 октября 2021 БКС Экспресс Мовчан Андрей

Присматриваетесь к развивающимся рынкам? Тогда вам нужно следить за изменениями в экономической политике. Какую доходность могут обеспечить либеральные реформы, на примере трех стран — Кореи, Индонезии и Польши — по просьбе BCS Express рассказывает управляющий партнер Movchan's Group Андрей Мовчан.

За ХХ век десятки стран прошли путь экономической либерализации: сокращения государственного регулирования, развития свободной торговли и снижения барьеров на пути капитала. Анализ их опыта показывает, что либерализация позитивно влияет на развитие фондовых рынков и общий рост экономики. Есть несколько причин.

• Либерализация открывает рынок для внешнего капитала — в результате снижается стоимость его привлечения.

• Международный капитал, как правило, транслирует передовые нормы корпоративного управления, которые способствуют росту эффективности бизнеса.

• Снижение расходов на привлечение капитала и применение передовых практик ускоряют развитие местных компаний.

• Улучшение инвестиционного климата делает привлекательными для реализации проекты, которые ранее были невыгодными из-за высокой стоимости долгового финансирования. Это ведет к притоку внешних инвестиций и увеличивает прибыль и капитализацию компаний.

Для инвестора либерализация означает несколько закономерностей.

• Фондовый рынок и рынок частного капитала получают стимул для роста. Страновые риски теперь берут на себя не только местные, но и глобальные инвесторы.

• Наиболее привлекательными для инвестиций становятся отрасли, которые в своем развитии в большей степени полагаются на внешнее финансирование. В них ограничения по стоимости привлекаемого капитала сказывались сильнее всего, поэтому после либерализации они растут быстрее.

• Рост на отраслевом уровне в первую очередь обеспечен развитием уже существующих компаний, а не выходом на рынок новых. Это связано с тем, что в начинающей реформы стране качество институтов и регуляторные ограничения остаются дополнительными барьерами для появления новых компаний.

Возможности, которые дают инвестиции в открывающиеся внешнему миру страны, можно оценить на примере инвестиционного портфеля Международной финансовой корпорации (IFC), подразделения Всемирного банка. Это, пожалуй, старейший институциональный инвестор в развивающиеся рынки, который и дал когда-то название этой категории стран.

Уже 60 лет IFC реализует в развивающихся странах инвестпроекты, способствующие повышению их благосостояния. Такие проекты не имеют каких-либо дополнительных госгарантий или особых условий по сравнению с инвестициями частного капитала, поэтому полученную по ним доходность вполне корректно сравнить с доходностью традиционных бенчмарков.

Так, доходность инвестиций IFC в 1961–2020 гг. превысила результаты индекса S&P 500 на 15%. Более корректное сравнение с мировыми индексами, а не американским, дает следующие результаты: начиная с 1990 г., когда был создан индекс развивающихся стран MSCI EM, портфель IFC обогнал MSCI EM на 30%, а мировой MSCI World — на 23%. Отрыв от S&P500 за этот период составил 14%.

Начинающая экономические реформы страна похожа на выходящую на IPO компанию.

Развивающаяся страна тоже стремится привлечь внешнее финансирование для активного развития и развеять сомнения инвесторов в собственной состоятельности. Только роль отдельной компании в данном случае играет весь фондовый рынок.

Как и в случае с IPO, инвесторы на проходящем либерализацию рынке статистически могут рассчитывать на получение повышенной доходности.

Известно, что первоначально высокий рост после выхода компании на IPO чаще всего сменяется доходностью ниже рынка на длительном горизонте. Схожая динамика наблюдается и по открывающимся рынкам: период повышенной доходности составляет первые несколько лет после реформ, после чего эффект сильного роста на фоне либерализации постепенно проходит.

На графике выше отражена средняя доходность по 15 странам, прошедшим период либерализации. T-60 на этом графике — пять лет до начала реформ, Т+60 — пять лет после их завершения. Заметно, что наибольший рост доходности приходится на первые три года после либерализации.

Посмотрим, как этот процесс выглядит на примере отдельных стран.

Южная Корея

Созданная после окончания Второй мировой войны и вынужденная быстро развивать разрушенную промышленность, Корея долгое время жестко регулировала свою финансовую систему. Сначала — в интересах приоритетных индустриальных отраслей, затем — для поддержки экспортно-ориентированной стратегии развития. Правительство активно вмешивалось в финансовый рынок, используя меры контроля капитала и процентных ставок, различных субсидий и экспортных кредитов. Такие меры государственной защиты привели к росту конгломератов крупного бизнеса: чеболей.

К концу 1970-х на фоне нефтяного кризиса и вызванной им глобальной рецессии политика индустриализации стала давать сбои. Государственное регулирование могло эффективно обеспечить быструю индустриализацию, но ограничило возможности для развития свободного рынка капитала. А чеболи, как оказалось, стали крайне зависимы от государственной кредитной политики.

В 1979 г. президент Пак Чон Хи подготовил план стабилизации экономики и структурных реформ, которые в том числе включали либерализацию финансового рынка. Но реализовать план он не успел — был убит в результате покушения.

Новый президент Чон Ду Хван продолжил дело предшественника в 1980-х. Ряд иностранных финансовых компаний смогли открыть офисы в Корее. Снизились ограничения для прямых иностранных инвестиций. В результате ряд западных банков (Bank of America, Citibank, Chase Manhattan, Manufacturers' Hanover и Lloyd Bank), допущенных к ограниченному инвестированию в страну, получили доходность в 359%.

Вдохновившись первыми успехами, западные финансовые институты продолжили лоббировать дерегулирование финансовой сферы Кореи. Одни стремились попасть на этот открывающийся рынок. Те, кому это уже удалось, искали возможности для расширения деятельности. В итоге администрация Рональда Рейгана поспособствовала тому, что Корея открыла для иностранцев рынок страхования (1987 г.) и начала ослаблять валютный контроль (с 1988 г.).

В 1990–1991 гг. Корея столкнулась с дефицитом торгового баланса на фоне глобальной экономической дефляции и роста курса воны. Чтобы преодолеть этот кризис, власти практически полностью сняли ограничения на прямые инвестиции нерезидентов. В 1992 г. иностранным инвесторам разрешили напрямую инвестировать в корейский фондовый рынок — в пределах 10% от общей доли акций торгующейся на бирже компании.

Таким образом, взяв за точку открытия фондового рынка для внешних инвесторов начало 1992 г., можно понять, насколько верна гипотеза о повышенной доходности рынка после его либерализации. На графике ниже сравниваются P/E корейского индекса фондового рынка (KOSPI) и P/E индекса S&P500. (Сравнение самих индексов не дало бы точной картины о повышении инвестиционной привлекательности, поскольку индекс растет в том числе за счет включения в него новых компаний. А анализ динамики P/E позволит отследить оценку рынка инвесторами — сколько они готовы заплатить за возможность участия в прибыли компаний, входящих в индекс).

Итак, за первые три года после либерализации P/E корейского фондового индекса (KOSPI) вырос с 19 до 30,8 пункта, или на 62%. P/E индекса SPY (SPDR S&P 500) за это же время показал снижение с 25,9 до 14,9 пункта, или на 43%. Через четыре года после открытия рынка, в начале 1996 г., результаты были схожими: P/E KOSPI за это время увеличился на 42%, P/E SPY — снизился на 30%.

Позднее азиатский кризис сломает эту тенденцию. Тем не менее, ее наличие подтверждает идею о повышении привлекательности компаний открывающегося рынка и росте их оценок инвесторами в первые годы, следующие за либерализацией.

Индонезия

Индонезия получила независимость, перестав быть колонией Нидерландов, в 1945 г. В первые 20 лет вопросы, стоявшие перед новым государством, лежали в плоскости построения хоть какой-то политической системы и национального самосознания. Про экономику и развитие благосостояния начал задумываться только генерал Сухарто, пришедший к власти в 1966 г. Инфляция тогда составляла 600% в год, производство и торговля стагнировали, экономическая инфраструктура была в аварийном состоянии.

Став президентом, Сухарто привлек к стабилизации экономической ситуации группу обученных на западный манер экономистов из университета Индонезии. Была объявлена сбалансированная бюджетная политика, ликвидирован бюджетный дефицит, индонезийскую рупию девальвировали до рыночного уровня (но с введением политики фиксированного курса центральным банком). Также была проведена либерализация внешней торговли, принят новый закон об инвестициях, дающий инвесторам право на щедрые налоговые льготы. Восстановление связей с международными институтами развития позволило Индонезии брать льготные кредиты для восстановления физической инфраструктуры и основных фондов.

Новая экономическая политика позволила снизить инфляцию с 636% в 1966 г. до 9% в 1970 г. и обеспечило среднегодовые темпы роста ВВП до 6,7% в первые пять лет правления Сухарто.

Однако эти меры за следующие 30 лет режима Сухарто с брутальным названием «Новый порядок» позволили до некоторой степени использовать эффект низкой базы, но не вывести Индонезию на уровень «азиатских тигров» — Южной Кореи, Сингапура, Тайваня. Высокий уровень бюрократизации и отсутствие новых содержательных экономических реформ не позволили Сухарто сохранить власть в результате азиатского кризиса 1997–1998 гг. В кризисные годы валюта рухнула с 2300 рупий в июне 1997 г. до 17 000 рупий за доллар США к январю 1998 г., инфляция подскочила до 78%, а ВВП сократился на 13,13%.

Не в силах справиться с кризисом, Индонезия в октябре 1997 г. обратилась к МВФ за помощью. В обмен на резервный кредит в размере $43 млрд правительство согласилось на комплексную программу экономических реформ для восстановления экономики в течение следующих трех лет.

Первым шагом стала программа финансовой реструктуризации, которая была направлена ??на латание пробоин в слабых местах банковской системы, страдающей от большого числа проблемных ссуд с низким кредитным качеством. В результате последовало закрытие 16 частных банков. С учетом отсутствия системы страхования вкладов, в сущности правильная реформа привела к панике у населения, bank run и еще большей девальвации рупии. Стабилизировать ситуацию удалось только после государственных гарантий по обязательствам коммерческих банков.

Второй программой стала либерализация торговли и иностранных инвестиций. Под снижение тарифов попали почти все важнейшие отрасли экономики Индонезии — максимальные тарифы должны были составить 10% к 2003 г. Исключение составила только автомобильная и алкогольная промышленность. И правительство оперативно предприняло рекомендуемые шаги — тариф на большую часть химической продукции был снижен на 5% в начале 1998 г., а максимальный тариф на продукты питания упал до 5%. С целью еще большей интеграции страны в мировую экономику рынки пшеницы, сахара, сои и других пищевых продуктов были открыты для импортеров. В дополнение, экспортный налог на широкий набор товаров также был упразднен.

В области внутренней торговли были отменены ограничения на ряд промышленных товаров: цемента, бумаги, сельскохозяйственных товаров (гвоздики, орехов, апельсинов и ванили). Вместе с этим был отменен государственный контроль цен на цемент. В 1998 г. были отменены ограничения на иностранные инвестиции в производство пальмового масла. Также была проведена реформа в секторе оптовой и розничной торговли — чтобы открыть его для иностранных инвесторов.

Госуправление также претерпело изменения. Была выстроена прозрачная система торгов для заключения госконтрактов на развитие инфраструктуры. Также правительство гарантировало ускорение темпов приватизации на более понятных для инвесторов условиях.

График выше показывает, что P/E индонезийского фондового индекса относительно минимумов 1999 г. (2,5 пункта) к 2002 г. вырос в четыре раза и составил 10, а еще спустя год находился на уровне 8,5. Оценка P/E американского фондового рынка за это же время выросла в полтора раза, с 33 до 45 пунктов (посткризисный максимум в начале 2002 г.). Уже год спустя, в 2003 г., P/E SPY составил 28.

Польша

В январе 1990 г. Польша запустила радикальную и комплексную программу экономических реформ для создания рыночной экономики. За пять лет ВВП на душу населения вырос более чем в два раза: с $1731 на человека до $3687.

Секрет успеха Польши — в быстром переходе от плановой экономики в посткоммунистический период. Весной 1989 г. варшавский профессор Лешек Бальцерович создал сводную программу реформ, которая включала приватизацию, либерализацию внешней торговли, обеспечение конвертируемости валюты и открытую экономику. В сентябре он стал министром финансов и по сути главным реформатором экономики.

Действовать нужно было быстро — последнее коммунистическое правительство либерализовало цены на продукты питания, что привело к гиперинфляции. К финансовой стабилизации пришлось добавить структурные реформы. Программа Бальцеровича предполагала быстрые, радикальные и комплексные изменения.

Новый министр финансов сделал ставку на четыре главных принципа: макроэкономическую стабилизацию, дерегулирование, приватизацию и усиление социальной защиты граждан. Большим нововведением стал порядок проведения реформ: реализация всех принципов одновременно для эффективного использования окна возможностей ранней стадии «шоковой терапии».

Самой радикальной мерой был правовой акт, позволивший всем гражданам продавать товары и услуги в любое время, в любом месте и по любой цене. В результате центральные площади Варшавы и других крупных городов на время превратились в стихийные рынки. Но уже скоро эта неформальная торговля трансформировалась в обычные предприятия: за два года самые успешные уличные торговцы стали бизнесменами. Внешнее дерегулирование также было весьма радикальным, оно мгновенно сделало польский злотый конвертируемым. Вместе с отменой барьеров для торговли в виде импортных пошлин это привело к массовому развитию новых малых предприятий.

Другая причина быстрого успеха Польши заключалась в получении своевременной международной помощи. МВФ предоставил дешевый кредит в размере $1,6 млрд.

Еще одним фактором стала макроэкономическая стабилизация, которая проходила не без трудностей. Правительство пыталось проводить жесткую монетарную политику, но столкнулось с серьезным политическим противодействием. Руководству страны пришлось пойти на уступки, монетарная политика смягчилась летом 1990 г., а дефицит бюджета увеличился, что привело к высокой инфляции в 44% в 1992 г.

Самой интересной частью макроэкономической стабилизации стала политика валютного курса. В 1989 г. польский злотый был волатилен относительно твердых валют. Это подтолкнуло правительство к привязке злотого к американскому доллару, который функционировал как неформальная валюта в Польше. Международное финансирование помогло правительству справиться с этой задачей.

Ключевая идея поддержания фиксированного валютного курса к доллару заключалась в борьбе с высокой инфляцией и стабилизации цен. Но это было лишь временной мерой — и Польше пришлось девальвировать свою валюту в мае 1991 г. Благодаря этому стране удалось избежать многолетнего завышенного курса злотого и не допустить снижения темпов экономического роста.

Фондовый рынок Польши развивался стремительными темпами. В марте 1991 г. парламент принял закон о публичной торговле и трастовых фондах, заложив правовую основу для главных институтов рынков капитала: биржи, брокеров и фондов. В рамках нового закона были также определены роль и обязанности фондовой биржи: обеспечивать концентрацию спроса и предложения на рынке, гарантировать проведение транзакций и доступность информации о ценах. Меньше чем через месяц, в апреле 1991 г., свой первый торговый день провела Варшавская фондовая биржа (WIG). За следующие пять лет число торгуемых компаний выросло до 83, а годовой оборот превысил 20 млрд злотых в год.

График выше показывает процентное увеличение оценок польского фондового рынка в четыре раза за первые четыре года реформ — настолько быстро эффективные либеральные экономические изменения могут повлиять на котировки акций развивающихся рынков.

Что в итоге

Либеральные экономические реформы стимулируют рост экономики, реальных доходов населения и бизнес-активности через открытие рынков капитала, уменьшение барьеров для международной торговли, создание финансовых институтов и проведение макроэкономической политики.

Такие переходные процессы затронули большую часть Азии, Латинской Америки и бывших стран соцлагеря. Несмотря на разные подходы к реформам и последующему развитию, первое десятилетие изменений неизменно сопровождалось быстрым экономическим ростом.

Для инвесторов это означает следующее. Нужно внимательно отслеживать изменения в экономической политике стран с высоким потенциалом роста: богатых природными ресурсами, человеческим капиталом, со стабильной политической ситуацией. Доходность фондовых рынков таких стран в первые годы реформ может значительно превышать доходности глобальных рынков.

Андрей Мовчан — экономист, финансист, инвестиционный менеджер. В прошлом — исполнительный директор инвестиционного банка «Тройка Диалог», основатель и председатель правления группы «Ренессанс Управление инвестициями», основатель инвестиционной компании «Третий Рим». Эксперт программы «Экономическая политика» Московского центра Карнеги. Окончил механико-математический факультет МГУ им. Ломоносова, Финансовую академию, Школу бизнеса им. Бута Чикагского университета.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

За ХХ век десятки стран прошли путь экономической либерализации: сокращения государственного регулирования, развития свободной торговли и снижения барьеров на пути капитала. Анализ их опыта показывает, что либерализация позитивно влияет на развитие фондовых рынков и общий рост экономики. Есть несколько причин.

• Либерализация открывает рынок для внешнего капитала — в результате снижается стоимость его привлечения.

• Международный капитал, как правило, транслирует передовые нормы корпоративного управления, которые способствуют росту эффективности бизнеса.

• Снижение расходов на привлечение капитала и применение передовых практик ускоряют развитие местных компаний.

• Улучшение инвестиционного климата делает привлекательными для реализации проекты, которые ранее были невыгодными из-за высокой стоимости долгового финансирования. Это ведет к притоку внешних инвестиций и увеличивает прибыль и капитализацию компаний.

Для инвестора либерализация означает несколько закономерностей.

• Фондовый рынок и рынок частного капитала получают стимул для роста. Страновые риски теперь берут на себя не только местные, но и глобальные инвесторы.

• Наиболее привлекательными для инвестиций становятся отрасли, которые в своем развитии в большей степени полагаются на внешнее финансирование. В них ограничения по стоимости привлекаемого капитала сказывались сильнее всего, поэтому после либерализации они растут быстрее.

• Рост на отраслевом уровне в первую очередь обеспечен развитием уже существующих компаний, а не выходом на рынок новых. Это связано с тем, что в начинающей реформы стране качество институтов и регуляторные ограничения остаются дополнительными барьерами для появления новых компаний.

Возможности, которые дают инвестиции в открывающиеся внешнему миру страны, можно оценить на примере инвестиционного портфеля Международной финансовой корпорации (IFC), подразделения Всемирного банка. Это, пожалуй, старейший институциональный инвестор в развивающиеся рынки, который и дал когда-то название этой категории стран.

Уже 60 лет IFC реализует в развивающихся странах инвестпроекты, способствующие повышению их благосостояния. Такие проекты не имеют каких-либо дополнительных госгарантий или особых условий по сравнению с инвестициями частного капитала, поэтому полученную по ним доходность вполне корректно сравнить с доходностью традиционных бенчмарков.

Так, доходность инвестиций IFC в 1961–2020 гг. превысила результаты индекса S&P 500 на 15%. Более корректное сравнение с мировыми индексами, а не американским, дает следующие результаты: начиная с 1990 г., когда был создан индекс развивающихся стран MSCI EM, портфель IFC обогнал MSCI EM на 30%, а мировой MSCI World — на 23%. Отрыв от S&P500 за этот период составил 14%.

Начинающая экономические реформы страна похожа на выходящую на IPO компанию.

Развивающаяся страна тоже стремится привлечь внешнее финансирование для активного развития и развеять сомнения инвесторов в собственной состоятельности. Только роль отдельной компании в данном случае играет весь фондовый рынок.

Как и в случае с IPO, инвесторы на проходящем либерализацию рынке статистически могут рассчитывать на получение повышенной доходности.

Известно, что первоначально высокий рост после выхода компании на IPO чаще всего сменяется доходностью ниже рынка на длительном горизонте. Схожая динамика наблюдается и по открывающимся рынкам: период повышенной доходности составляет первые несколько лет после реформ, после чего эффект сильного роста на фоне либерализации постепенно проходит.

На графике выше отражена средняя доходность по 15 странам, прошедшим период либерализации. T-60 на этом графике — пять лет до начала реформ, Т+60 — пять лет после их завершения. Заметно, что наибольший рост доходности приходится на первые три года после либерализации.

Посмотрим, как этот процесс выглядит на примере отдельных стран.

Южная Корея

Созданная после окончания Второй мировой войны и вынужденная быстро развивать разрушенную промышленность, Корея долгое время жестко регулировала свою финансовую систему. Сначала — в интересах приоритетных индустриальных отраслей, затем — для поддержки экспортно-ориентированной стратегии развития. Правительство активно вмешивалось в финансовый рынок, используя меры контроля капитала и процентных ставок, различных субсидий и экспортных кредитов. Такие меры государственной защиты привели к росту конгломератов крупного бизнеса: чеболей.

К концу 1970-х на фоне нефтяного кризиса и вызванной им глобальной рецессии политика индустриализации стала давать сбои. Государственное регулирование могло эффективно обеспечить быструю индустриализацию, но ограничило возможности для развития свободного рынка капитала. А чеболи, как оказалось, стали крайне зависимы от государственной кредитной политики.

В 1979 г. президент Пак Чон Хи подготовил план стабилизации экономики и структурных реформ, которые в том числе включали либерализацию финансового рынка. Но реализовать план он не успел — был убит в результате покушения.

Новый президент Чон Ду Хван продолжил дело предшественника в 1980-х. Ряд иностранных финансовых компаний смогли открыть офисы в Корее. Снизились ограничения для прямых иностранных инвестиций. В результате ряд западных банков (Bank of America, Citibank, Chase Manhattan, Manufacturers' Hanover и Lloyd Bank), допущенных к ограниченному инвестированию в страну, получили доходность в 359%.

Вдохновившись первыми успехами, западные финансовые институты продолжили лоббировать дерегулирование финансовой сферы Кореи. Одни стремились попасть на этот открывающийся рынок. Те, кому это уже удалось, искали возможности для расширения деятельности. В итоге администрация Рональда Рейгана поспособствовала тому, что Корея открыла для иностранцев рынок страхования (1987 г.) и начала ослаблять валютный контроль (с 1988 г.).

В 1990–1991 гг. Корея столкнулась с дефицитом торгового баланса на фоне глобальной экономической дефляции и роста курса воны. Чтобы преодолеть этот кризис, власти практически полностью сняли ограничения на прямые инвестиции нерезидентов. В 1992 г. иностранным инвесторам разрешили напрямую инвестировать в корейский фондовый рынок — в пределах 10% от общей доли акций торгующейся на бирже компании.

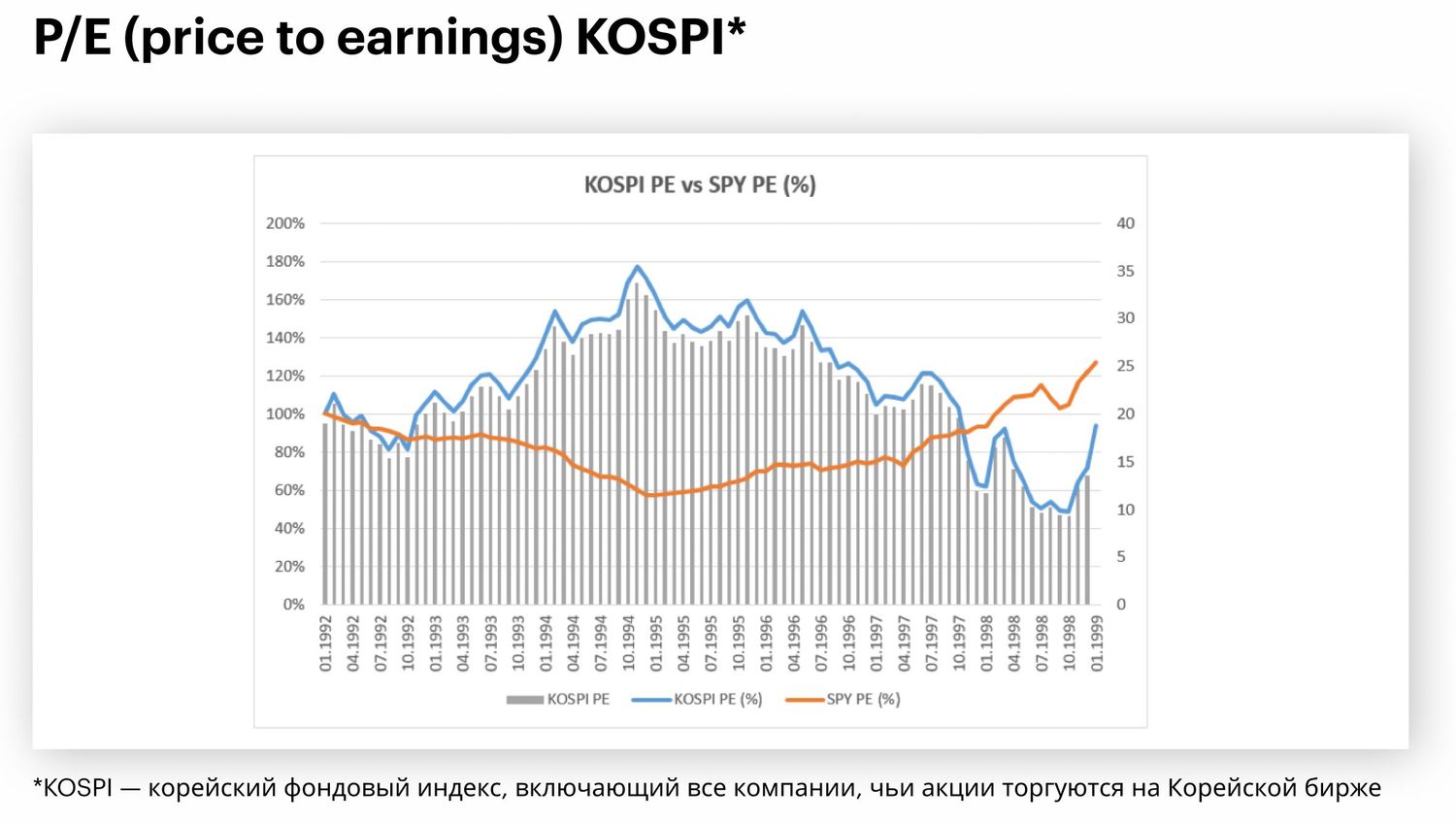

Таким образом, взяв за точку открытия фондового рынка для внешних инвесторов начало 1992 г., можно понять, насколько верна гипотеза о повышенной доходности рынка после его либерализации. На графике ниже сравниваются P/E корейского индекса фондового рынка (KOSPI) и P/E индекса S&P500. (Сравнение самих индексов не дало бы точной картины о повышении инвестиционной привлекательности, поскольку индекс растет в том числе за счет включения в него новых компаний. А анализ динамики P/E позволит отследить оценку рынка инвесторами — сколько они готовы заплатить за возможность участия в прибыли компаний, входящих в индекс).

Итак, за первые три года после либерализации P/E корейского фондового индекса (KOSPI) вырос с 19 до 30,8 пункта, или на 62%. P/E индекса SPY (SPDR S&P 500) за это же время показал снижение с 25,9 до 14,9 пункта, или на 43%. Через четыре года после открытия рынка, в начале 1996 г., результаты были схожими: P/E KOSPI за это время увеличился на 42%, P/E SPY — снизился на 30%.

Позднее азиатский кризис сломает эту тенденцию. Тем не менее, ее наличие подтверждает идею о повышении привлекательности компаний открывающегося рынка и росте их оценок инвесторами в первые годы, следующие за либерализацией.

Индонезия

Индонезия получила независимость, перестав быть колонией Нидерландов, в 1945 г. В первые 20 лет вопросы, стоявшие перед новым государством, лежали в плоскости построения хоть какой-то политической системы и национального самосознания. Про экономику и развитие благосостояния начал задумываться только генерал Сухарто, пришедший к власти в 1966 г. Инфляция тогда составляла 600% в год, производство и торговля стагнировали, экономическая инфраструктура была в аварийном состоянии.

Став президентом, Сухарто привлек к стабилизации экономической ситуации группу обученных на западный манер экономистов из университета Индонезии. Была объявлена сбалансированная бюджетная политика, ликвидирован бюджетный дефицит, индонезийскую рупию девальвировали до рыночного уровня (но с введением политики фиксированного курса центральным банком). Также была проведена либерализация внешней торговли, принят новый закон об инвестициях, дающий инвесторам право на щедрые налоговые льготы. Восстановление связей с международными институтами развития позволило Индонезии брать льготные кредиты для восстановления физической инфраструктуры и основных фондов.

Новая экономическая политика позволила снизить инфляцию с 636% в 1966 г. до 9% в 1970 г. и обеспечило среднегодовые темпы роста ВВП до 6,7% в первые пять лет правления Сухарто.

Однако эти меры за следующие 30 лет режима Сухарто с брутальным названием «Новый порядок» позволили до некоторой степени использовать эффект низкой базы, но не вывести Индонезию на уровень «азиатских тигров» — Южной Кореи, Сингапура, Тайваня. Высокий уровень бюрократизации и отсутствие новых содержательных экономических реформ не позволили Сухарто сохранить власть в результате азиатского кризиса 1997–1998 гг. В кризисные годы валюта рухнула с 2300 рупий в июне 1997 г. до 17 000 рупий за доллар США к январю 1998 г., инфляция подскочила до 78%, а ВВП сократился на 13,13%.

Не в силах справиться с кризисом, Индонезия в октябре 1997 г. обратилась к МВФ за помощью. В обмен на резервный кредит в размере $43 млрд правительство согласилось на комплексную программу экономических реформ для восстановления экономики в течение следующих трех лет.

Первым шагом стала программа финансовой реструктуризации, которая была направлена ??на латание пробоин в слабых местах банковской системы, страдающей от большого числа проблемных ссуд с низким кредитным качеством. В результате последовало закрытие 16 частных банков. С учетом отсутствия системы страхования вкладов, в сущности правильная реформа привела к панике у населения, bank run и еще большей девальвации рупии. Стабилизировать ситуацию удалось только после государственных гарантий по обязательствам коммерческих банков.

Второй программой стала либерализация торговли и иностранных инвестиций. Под снижение тарифов попали почти все важнейшие отрасли экономики Индонезии — максимальные тарифы должны были составить 10% к 2003 г. Исключение составила только автомобильная и алкогольная промышленность. И правительство оперативно предприняло рекомендуемые шаги — тариф на большую часть химической продукции был снижен на 5% в начале 1998 г., а максимальный тариф на продукты питания упал до 5%. С целью еще большей интеграции страны в мировую экономику рынки пшеницы, сахара, сои и других пищевых продуктов были открыты для импортеров. В дополнение, экспортный налог на широкий набор товаров также был упразднен.

В области внутренней торговли были отменены ограничения на ряд промышленных товаров: цемента, бумаги, сельскохозяйственных товаров (гвоздики, орехов, апельсинов и ванили). Вместе с этим был отменен государственный контроль цен на цемент. В 1998 г. были отменены ограничения на иностранные инвестиции в производство пальмового масла. Также была проведена реформа в секторе оптовой и розничной торговли — чтобы открыть его для иностранных инвесторов.

Госуправление также претерпело изменения. Была выстроена прозрачная система торгов для заключения госконтрактов на развитие инфраструктуры. Также правительство гарантировало ускорение темпов приватизации на более понятных для инвесторов условиях.

График выше показывает, что P/E индонезийского фондового индекса относительно минимумов 1999 г. (2,5 пункта) к 2002 г. вырос в четыре раза и составил 10, а еще спустя год находился на уровне 8,5. Оценка P/E американского фондового рынка за это же время выросла в полтора раза, с 33 до 45 пунктов (посткризисный максимум в начале 2002 г.). Уже год спустя, в 2003 г., P/E SPY составил 28.

Польша

В январе 1990 г. Польша запустила радикальную и комплексную программу экономических реформ для создания рыночной экономики. За пять лет ВВП на душу населения вырос более чем в два раза: с $1731 на человека до $3687.

Секрет успеха Польши — в быстром переходе от плановой экономики в посткоммунистический период. Весной 1989 г. варшавский профессор Лешек Бальцерович создал сводную программу реформ, которая включала приватизацию, либерализацию внешней торговли, обеспечение конвертируемости валюты и открытую экономику. В сентябре он стал министром финансов и по сути главным реформатором экономики.

Действовать нужно было быстро — последнее коммунистическое правительство либерализовало цены на продукты питания, что привело к гиперинфляции. К финансовой стабилизации пришлось добавить структурные реформы. Программа Бальцеровича предполагала быстрые, радикальные и комплексные изменения.

Новый министр финансов сделал ставку на четыре главных принципа: макроэкономическую стабилизацию, дерегулирование, приватизацию и усиление социальной защиты граждан. Большим нововведением стал порядок проведения реформ: реализация всех принципов одновременно для эффективного использования окна возможностей ранней стадии «шоковой терапии».

Самой радикальной мерой был правовой акт, позволивший всем гражданам продавать товары и услуги в любое время, в любом месте и по любой цене. В результате центральные площади Варшавы и других крупных городов на время превратились в стихийные рынки. Но уже скоро эта неформальная торговля трансформировалась в обычные предприятия: за два года самые успешные уличные торговцы стали бизнесменами. Внешнее дерегулирование также было весьма радикальным, оно мгновенно сделало польский злотый конвертируемым. Вместе с отменой барьеров для торговли в виде импортных пошлин это привело к массовому развитию новых малых предприятий.

Другая причина быстрого успеха Польши заключалась в получении своевременной международной помощи. МВФ предоставил дешевый кредит в размере $1,6 млрд.

Еще одним фактором стала макроэкономическая стабилизация, которая проходила не без трудностей. Правительство пыталось проводить жесткую монетарную политику, но столкнулось с серьезным политическим противодействием. Руководству страны пришлось пойти на уступки, монетарная политика смягчилась летом 1990 г., а дефицит бюджета увеличился, что привело к высокой инфляции в 44% в 1992 г.

Самой интересной частью макроэкономической стабилизации стала политика валютного курса. В 1989 г. польский злотый был волатилен относительно твердых валют. Это подтолкнуло правительство к привязке злотого к американскому доллару, который функционировал как неформальная валюта в Польше. Международное финансирование помогло правительству справиться с этой задачей.

Ключевая идея поддержания фиксированного валютного курса к доллару заключалась в борьбе с высокой инфляцией и стабилизации цен. Но это было лишь временной мерой — и Польше пришлось девальвировать свою валюту в мае 1991 г. Благодаря этому стране удалось избежать многолетнего завышенного курса злотого и не допустить снижения темпов экономического роста.

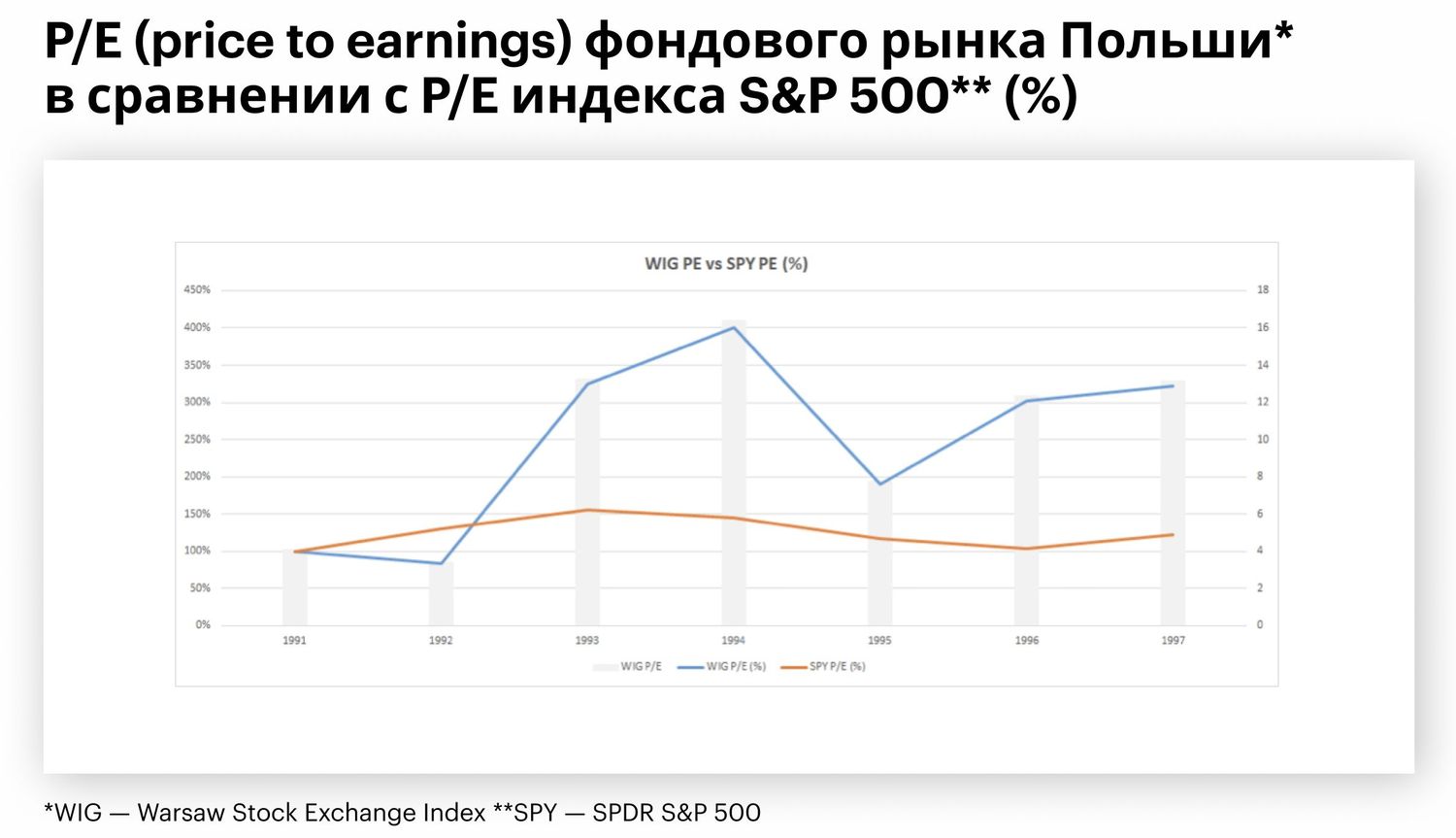

Фондовый рынок Польши развивался стремительными темпами. В марте 1991 г. парламент принял закон о публичной торговле и трастовых фондах, заложив правовую основу для главных институтов рынков капитала: биржи, брокеров и фондов. В рамках нового закона были также определены роль и обязанности фондовой биржи: обеспечивать концентрацию спроса и предложения на рынке, гарантировать проведение транзакций и доступность информации о ценах. Меньше чем через месяц, в апреле 1991 г., свой первый торговый день провела Варшавская фондовая биржа (WIG). За следующие пять лет число торгуемых компаний выросло до 83, а годовой оборот превысил 20 млрд злотых в год.

График выше показывает процентное увеличение оценок польского фондового рынка в четыре раза за первые четыре года реформ — настолько быстро эффективные либеральные экономические изменения могут повлиять на котировки акций развивающихся рынков.

Что в итоге

Либеральные экономические реформы стимулируют рост экономики, реальных доходов населения и бизнес-активности через открытие рынков капитала, уменьшение барьеров для международной торговли, создание финансовых институтов и проведение макроэкономической политики.

Такие переходные процессы затронули большую часть Азии, Латинской Америки и бывших стран соцлагеря. Несмотря на разные подходы к реформам и последующему развитию, первое десятилетие изменений неизменно сопровождалось быстрым экономическим ростом.

Для инвесторов это означает следующее. Нужно внимательно отслеживать изменения в экономической политике стран с высоким потенциалом роста: богатых природными ресурсами, человеческим капиталом, со стабильной политической ситуацией. Доходность фондовых рынков таких стран в первые годы реформ может значительно превышать доходности глобальных рынков.

Андрей Мовчан — экономист, финансист, инвестиционный менеджер. В прошлом — исполнительный директор инвестиционного банка «Тройка Диалог», основатель и председатель правления группы «Ренессанс Управление инвестициями», основатель инвестиционной компании «Третий Рим». Эксперт программы «Экономическая политика» Московского центра Карнеги. Окончил механико-математический факультет МГУ им. Ломоносова, Финансовую академию, Школу бизнеса им. Бута Чикагского университета.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter