Доллар не показал единой динамики против валют G10 в четверг. В основных валютных курсах был день тишины перед ключевым отчетом по рынку труда

Рублю не хватило 13 копеек для повторного тестирования максимумов 2021 г. к доллару. Нефть не смогла упасть ниже ключевого уровня, а carry с рублем выглядит привлекательно

Валюты стран G10

Доллар в четверг подешевел против прорисковых валют Большой десятки, незначительно укрепился к евро, датской кроне и коллегам по статусу «тихой гавани» — франку и иене.

Лидером роста в группе G10 стал австралийский доллар (+0,55%). Напомним, что по итогам третьего квартала «аусси» обесценился на 3,6% — худший результат среди валют G10. Австралийская экономика пострадала от затяжного карантина в самом густонаселенном штате страны, при этом цены на железную руду — одна из ключевых экспортных статей Австралии — заметно подешевели. Однако с учетом предположения того, что в 4-м квартале мы увидим прогресс борьбы с коронавирусом и возвращение глобальной экономики на прочные рельсы роста, австралийский доллар начинает смотреться дешево, поэтому мы бы поместили его в watch-лист, как кандидата на покупку. При этом фьючерсы на железную руду растут в цене третью неделю подряд, формируя отскок от $100 за тонну, что в моменте поддерживает «аусси».

По сути, доллар не решился продолжить рост перед ключевой публикацией отчета по рынку труда в США за сентябрь (8 октября, 15:30 мск). Формально, публикуемый сегодня отчет будет крайним перед тем, как Комитет по открытым рынкам ФРС будет принимать 3 ноября решение об объявлении старта сворачивания программы покупки активов, а также параметров этой процедуры. Отчет по рынку труда за октябрь будет опубликован только 5 ноября, то есть через 2 дня после решения ФРС. Не исключаем, что Федрезерву доступна опция «подсмотреть» предварительные цифры, но все же сегодняшние данные будут крайне важны. Согласно консенсус-прогнозу опрошенных Bloomberg экономистов, экономика США создала 500 тыс. новых рабочих мест вне сельского хозяйства в сентябре, а уровень безработицы снизился с 5,2% до 5,1%.

В августе занятость вне с/х увеличилась на 235 тыс. Если посчитать среднюю за 2 месяца, то есть август плюс консенсус на сентябрь, получится (235+500)/2= 367,5 тыс. в среднем. Мы видим высокий риск пересмотра августовских цифр в сторону повышения, а также сентябрьскую цифру выше консенсуса. В итоге средняя за 2 месяца может составить 425–450 тыс. новых рабочих мест. На наш взгляд, это будет более чем достаточно, чтобы соответствовать «существенному дальнейшему прогрессу» на рынке труда. Именно такой критерий обозначил глава ФРС Джером Пауэлл по итогам сентябрьского заседания. Есть 2 основных причины, которые позволяют нам позитивно смотреть на занятость. Во-первых, 6 сентября истек срок выплаты дополнительных «пандемийных» пособий по безработице. Во-вторых, в сентябре рост новых случаев заражения дельта-штаммом прекратился, вышел на плато и стал демонстрировать снижение.

На пресс-конференции 22 сентября Джером Пауэлл подчеркнул, что критерии «существенного прогресса» с точки зрения инфляции уже выполнены, а вот условия на рынке труда «почти соответствуют критериям существенного прогресса». Фактор пандемии привел в 2020 году к сокращению 22,4 млн рабочих мест. Чтобы выйти на допандемийный уровень, необходимо вернуть около 5,4 млн рабочих мест. На наш взгляд, если средний рост занятости в августе и сентябре составит 400 тыс. рабочих мест, этого будет достаточно для того, чтобы ФРС в ноябре объявила старт сокращения программы покупки активов по $15 млрд ежемесячно: $10 млрд казначейские облигации и $5 млрд агентские ипотечные бумаги. При таких темпах, как и анонсировал Пауэлл в сентябре, программа может быть свернута к середине 2022 года.

Что касается краткосрочной реакции доллара, то мы не будем удивлены, если в пятницу доллар отреагирует ослаблением, в качестве реализации принципа «покупай на слухах — продавай на фактах». Но мы конструктивно смотрим на доллар в среднесрочной перспективе. Любые попытки ослабления валюты США выглядят в качестве возможности для добавления к длинным позициям.

Рубль и другие валюты Emerging Markets

В четверг 15 из 24 валют развивающихся рынков укрепились к доллару.

Перуанский соль вырос к доллару США на 1,1% и стал лидером роста в сегменте Emerging Markets. Укрепление валюты стало реакцией на решение президента Перу Педро Кастильно привести к присяге новый состав правительства. Главой кабмина стала экс-спикер перуанского парламента Мирта Васкес. Бывший радикальный премьер Гидо Бельидо Угарте отправлен в отставку, что должно улучшить отношения между правительством и законодателями. В сентябре Бельидо предлагал национализировать крупнейшее газовое месторождение страны, что привело к беспорядкам и хаосу на рынках. При этом Центробанк Перу повысил ставку на 50 б.п. до 1,5%. Ужесточение денежно-кредитной политики происходит третий месяц подряд на фоне инфляции, которая достигла в Перу 12-летнего максимума.

Рубль вырос к доллару на 1% до 71,7346 и уступил по темпам в сегменте ЕМ только валюте Перу. Минимум курса USDRUB в четверг составил 71,6863. Это всего лишь на 13 копеек выше лучшего для рубля уровня 2021 года, сформированного в середине июня на уровне 71,5530. Нефть Brent попыталась в четверг упасть ниже $80 за баррель на фоне снижения цен на газ в Европе, но отскочила к концу дня до $82,40/барр., предполагая, что в ближайшем будущем котировки прочно обосновались в новом более высоком диапазоне, с потенциалом атаки в ближайшем будущем уровня 85/барр. Рубль вопреки нашим ожиданиям решил не тратить время на коррекцию и попытался обновить свои лучшие уровни 2021 года.

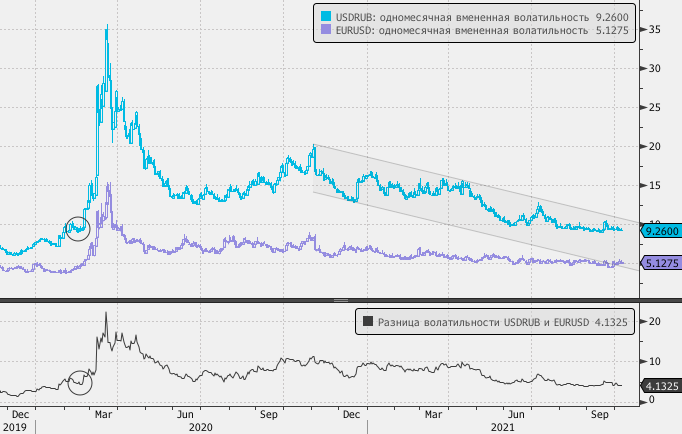

Мы также связываем факт укрепления рубля с привлекательностью carry trade, поскольку в четверг на международной арене вернулся в глобальном масштабе аппетит к риску. Российский денежный рынок закладывается на то, что на октябрьском заседании Банк России повысит ключевую ставку на 50 б.п. до 7,25% годовых и сигнализирует готовность повышать ставку в дальнейшем. При этом сохраняется низкая волатильность курса рубля (трехмесячная вмененная волатильность USDRUB сейчас на 24% ниже своего среднего значения за 5 лет) и высокая привлекательность стратегии carry trade, особенно если в качестве валюты фондирования использовать евро. Есть ощущение, что ведется игра со ставкой на то, что ЦБ будет выводить реальную доходность в положительную зону. Это формирует позитивные ожидания относительно carry с рублем. При этом Россия все еще является бенефициаром высоких цен на нефть и газ, которые сулят хорошее пополнение бюджета и рекордные дивиденды «Газпрома».

В итоге курс доллара к рублю остается в русле медвежьего тренда с ноября 2020 года. С технической точки зрения разворотных сигналов мы не наблюдаем. С точки зрения фундаментальных факторов мы видим потенциал краткосрочного тестирования в 4-м квартале 2021 г. уровня 70 рублей за доллар в том случае, если цены на нефть закрепятся в диапазоне $85-$90 за баррель. На конец года более вероятен курс около 71,50–72,00. При этом потенциал укрепления рубля к евро выше. Здесь мы можем увидеть 81–82 за единицу единой европейской валюты.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рублю не хватило 13 копеек для повторного тестирования максимумов 2021 г. к доллару. Нефть не смогла упасть ниже ключевого уровня, а carry с рублем выглядит привлекательно

Валюты стран G10

Доллар в четверг подешевел против прорисковых валют Большой десятки, незначительно укрепился к евро, датской кроне и коллегам по статусу «тихой гавани» — франку и иене.

Лидером роста в группе G10 стал австралийский доллар (+0,55%). Напомним, что по итогам третьего квартала «аусси» обесценился на 3,6% — худший результат среди валют G10. Австралийская экономика пострадала от затяжного карантина в самом густонаселенном штате страны, при этом цены на железную руду — одна из ключевых экспортных статей Австралии — заметно подешевели. Однако с учетом предположения того, что в 4-м квартале мы увидим прогресс борьбы с коронавирусом и возвращение глобальной экономики на прочные рельсы роста, австралийский доллар начинает смотреться дешево, поэтому мы бы поместили его в watch-лист, как кандидата на покупку. При этом фьючерсы на железную руду растут в цене третью неделю подряд, формируя отскок от $100 за тонну, что в моменте поддерживает «аусси».

По сути, доллар не решился продолжить рост перед ключевой публикацией отчета по рынку труда в США за сентябрь (8 октября, 15:30 мск). Формально, публикуемый сегодня отчет будет крайним перед тем, как Комитет по открытым рынкам ФРС будет принимать 3 ноября решение об объявлении старта сворачивания программы покупки активов, а также параметров этой процедуры. Отчет по рынку труда за октябрь будет опубликован только 5 ноября, то есть через 2 дня после решения ФРС. Не исключаем, что Федрезерву доступна опция «подсмотреть» предварительные цифры, но все же сегодняшние данные будут крайне важны. Согласно консенсус-прогнозу опрошенных Bloomberg экономистов, экономика США создала 500 тыс. новых рабочих мест вне сельского хозяйства в сентябре, а уровень безработицы снизился с 5,2% до 5,1%.

В августе занятость вне с/х увеличилась на 235 тыс. Если посчитать среднюю за 2 месяца, то есть август плюс консенсус на сентябрь, получится (235+500)/2= 367,5 тыс. в среднем. Мы видим высокий риск пересмотра августовских цифр в сторону повышения, а также сентябрьскую цифру выше консенсуса. В итоге средняя за 2 месяца может составить 425–450 тыс. новых рабочих мест. На наш взгляд, это будет более чем достаточно, чтобы соответствовать «существенному дальнейшему прогрессу» на рынке труда. Именно такой критерий обозначил глава ФРС Джером Пауэлл по итогам сентябрьского заседания. Есть 2 основных причины, которые позволяют нам позитивно смотреть на занятость. Во-первых, 6 сентября истек срок выплаты дополнительных «пандемийных» пособий по безработице. Во-вторых, в сентябре рост новых случаев заражения дельта-штаммом прекратился, вышел на плато и стал демонстрировать снижение.

На пресс-конференции 22 сентября Джером Пауэлл подчеркнул, что критерии «существенного прогресса» с точки зрения инфляции уже выполнены, а вот условия на рынке труда «почти соответствуют критериям существенного прогресса». Фактор пандемии привел в 2020 году к сокращению 22,4 млн рабочих мест. Чтобы выйти на допандемийный уровень, необходимо вернуть около 5,4 млн рабочих мест. На наш взгляд, если средний рост занятости в августе и сентябре составит 400 тыс. рабочих мест, этого будет достаточно для того, чтобы ФРС в ноябре объявила старт сокращения программы покупки активов по $15 млрд ежемесячно: $10 млрд казначейские облигации и $5 млрд агентские ипотечные бумаги. При таких темпах, как и анонсировал Пауэлл в сентябре, программа может быть свернута к середине 2022 года.

Что касается краткосрочной реакции доллара, то мы не будем удивлены, если в пятницу доллар отреагирует ослаблением, в качестве реализации принципа «покупай на слухах — продавай на фактах». Но мы конструктивно смотрим на доллар в среднесрочной перспективе. Любые попытки ослабления валюты США выглядят в качестве возможности для добавления к длинным позициям.

Рубль и другие валюты Emerging Markets

В четверг 15 из 24 валют развивающихся рынков укрепились к доллару.

Перуанский соль вырос к доллару США на 1,1% и стал лидером роста в сегменте Emerging Markets. Укрепление валюты стало реакцией на решение президента Перу Педро Кастильно привести к присяге новый состав правительства. Главой кабмина стала экс-спикер перуанского парламента Мирта Васкес. Бывший радикальный премьер Гидо Бельидо Угарте отправлен в отставку, что должно улучшить отношения между правительством и законодателями. В сентябре Бельидо предлагал национализировать крупнейшее газовое месторождение страны, что привело к беспорядкам и хаосу на рынках. При этом Центробанк Перу повысил ставку на 50 б.п. до 1,5%. Ужесточение денежно-кредитной политики происходит третий месяц подряд на фоне инфляции, которая достигла в Перу 12-летнего максимума.

Рубль вырос к доллару на 1% до 71,7346 и уступил по темпам в сегменте ЕМ только валюте Перу. Минимум курса USDRUB в четверг составил 71,6863. Это всего лишь на 13 копеек выше лучшего для рубля уровня 2021 года, сформированного в середине июня на уровне 71,5530. Нефть Brent попыталась в четверг упасть ниже $80 за баррель на фоне снижения цен на газ в Европе, но отскочила к концу дня до $82,40/барр., предполагая, что в ближайшем будущем котировки прочно обосновались в новом более высоком диапазоне, с потенциалом атаки в ближайшем будущем уровня 85/барр. Рубль вопреки нашим ожиданиям решил не тратить время на коррекцию и попытался обновить свои лучшие уровни 2021 года.

Мы также связываем факт укрепления рубля с привлекательностью carry trade, поскольку в четверг на международной арене вернулся в глобальном масштабе аппетит к риску. Российский денежный рынок закладывается на то, что на октябрьском заседании Банк России повысит ключевую ставку на 50 б.п. до 7,25% годовых и сигнализирует готовность повышать ставку в дальнейшем. При этом сохраняется низкая волатильность курса рубля (трехмесячная вмененная волатильность USDRUB сейчас на 24% ниже своего среднего значения за 5 лет) и высокая привлекательность стратегии carry trade, особенно если в качестве валюты фондирования использовать евро. Есть ощущение, что ведется игра со ставкой на то, что ЦБ будет выводить реальную доходность в положительную зону. Это формирует позитивные ожидания относительно carry с рублем. При этом Россия все еще является бенефициаром высоких цен на нефть и газ, которые сулят хорошее пополнение бюджета и рекордные дивиденды «Газпрома».

В итоге курс доллара к рублю остается в русле медвежьего тренда с ноября 2020 года. С технической точки зрения разворотных сигналов мы не наблюдаем. С точки зрения фундаментальных факторов мы видим потенциал краткосрочного тестирования в 4-м квартале 2021 г. уровня 70 рублей за доллар в том случае, если цены на нефть закрепятся в диапазоне $85-$90 за баррель. На конец года более вероятен курс около 71,50–72,00. При этом потенциал укрепления рубля к евро выше. Здесь мы можем увидеть 81–82 за единицу единой европейской валюты.

http://open-broker.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter