11 октября 2021 ИХ "Финам" | Palo Alto Networks

Финансовый отчет Palo Alto (NYSE: PANW) по итогам IV квартала и 12 месяцев 2021 ф. г. оказался лучше ожиданий, что подтолкнуло акции компаний к новому витку роста. Лидирующие позиции Palo Alto в отрасли кибербезопасности и диверсифицированное портфолио решений и продуктов нового поколения в совокупности с фундаментальной недооценкой создают привлекательный кейс для инвесторов. Palo Alto удачно сочетает в себе черты компаний роста и стоимости.

Мы присваиваем рекомендацию "Покупать" по акциям Palo Alto c целевой ценой $ 673,88 на декабрь 2022 года и потенциалом роста 41,7%.

Palo Alto Networks - глобальный лидер в области информационной и кибербезопасности. Компания оперирует в трех сегментах: Network Security, Cloud Securityи SOC Security. Совместное использование трех ключевых продуктов Palo Alto позволяет бизнесу выстроить эффективную систему кибербезопасности нового поколения по модели нулевого доверия.

С 2019 по 2021 год количество кибератак во всем мире на национальном уровне выросло в 2 раза, и сейчас их фиксируется более 10 каждый месяц. Не в последнюю очередь росту киберпреступности способствовала пандемия COVID-19. В текущих условиях Palo Alto рассчитывает, что ее совокупный адресуемый рынок увеличится с $63 млрд в 2020 году до $110 млрд к 2024 году при CAGR 14%.

В IV квартале 2021 ф. г. выручка корпорации увеличилась на 28,3% г/г, до $1,2 млрд, текущие заказы выросли на 34,4% г/г, до $1,9 млрд, а чистая прибыль по стандартам IFRS расширилась на 11,7% г/г, до $ 161,9 млн.

К 2024 ф. г. Palo Alto ставит себе целью достижение выручки в размере $8 млрд и текущих заказов в размере $10 млрд, для этого необходимо поддержание CAGR для указанных показателей как минимум на уровне 23% г/г и 22% г/г соответственно. Также к 2024 ф. г. компания намерена увеличить регулярный годовой доход от подписок на продукты PRISMA и CORTEX до $3,25 млрд с текущих $1,18 млрд при CAGR около 40%.

В 2018–2021 ф. гг. PaloAlto осуществила 12 сделок поглощения на общую сумму $2,5 млрд, а также потратила $3 млрд на программу обратного выкупа акций. В 2022–2024 ф. гг. компания намерена сохранить свою приверженность активной политике M&A и программе buyback, которые будут финансироваться из свободного денежного потока.

По прогнозному мультипликатору PEG на конец 2022 года акции Palo Alto торгуются с дисконтом на уровне 64,5% по отношению к аналогам. Мы считаем такой дисконт неоправданным и ожидаем, что он будет сокращаться.

Факторы привлекательности

Network Security. Порядка 77% организаций из рейтинга Global 2000 являются пользователями программы PRISMA SASE. Программа включает в себя 9 компонентов, которые могут быть приобретены вместе или по отдельности в зависимости от задач бизнеса. По данным Palo Alto, в настоящий момент 90% клиентов PRISMA SASE на постоянной основе пользуются 4 и более компонентами. Ежедневно по всему миру программа фиксирует и блокирует 224 млрд внешних угроз. В 2019–2021 ф. гг. средние темпы роста текущих заказов[2], генерируемых PRISMA SASE, составили 154% в год. В 2021 ф. г. данный сегмент принес Palo Alto доход в размере $3,7 млрд, что составило 86% совокупной выручки компании. По прогнозам Gartner, к 2024 году совокупный адресуемый рынок данного сегмента вырастет до $45 млрд с $31 млрд в 2020 году при CAGR 9%. Но вероятно, что доходы сегмента будут расти более высокими темпами, и это позволит Palo Alto увеличить свою долю на рынке.

Ключевым фактором роста спроса на PRISMA SASE со стороны бизнеса станет ускорение цифровой трансформации, которое проявляется в использовании гибридного облака или нескольких облачных платформ от разных провайдеров и увеличении числа рабочих устройств в рамках каждой организации, что неизбежно приводит к росту нагрузки на систему безопасности. Кроме того, Palo Alto рассчитывает, что бизнес будет активно переходить с аппаратных и программно-аппаратных устройств сетевой безопасности на ПО на основе технологий AI (Artificial Intelligence) и ML (Machine Learning), которое можно внедрить прямо в облачную инфраструктуру компании.

Cloud Security. В современных реалиях бизнес вынужден приспосабливаться к работе с гибридным облаком, а также в мультиоблачной среде. В 2021 году затраты организаций на облачные сервисы оцениваются на уровне $125 млрд и могут вырасти до $ 300 млрд к 2024 году при CAGR более 25%. При этом лишь 6–7% суммы компании направляют на обеспечение кибербезопасности своих операций в облаке. Вероятно, затраты компаний на облачную кибербезопасность будут расти в перспективе нескольких лет по мере осознания ее необходимости, особенно при использовании публичных облачных сервисов. По прогнозам Gartner, к 2024 году совокупный адресуемый рынок данного сегмента вырастет до $20 млрд с $7,5 млрд в 2020 году при CAGR 30%. По оценкам Palo Alto, в 2021 ф. г. регулярный годовой доход[3] в сегменте составил около $300 млн, увеличившись на 70% относительно 2020 ф. г.

Программа PRISMA CLOUD позволяет пользователям отслеживать состояние каждого функционирующего в облаке приложения, каждого устройства, с которого осуществляется вход в облако, центров обработки данных и облачной инфраструктуры в целом. Еженедельно по всему миру программа обрабатывает 700 млрд событий на предмет наличия угроз. По состоянию на 31 июля 2021 года количество пользователей программы PRISMA CLOUD достигло 2703, удвоившись за последний год, из них 512 клиентов входят в рейтинг Global 2000.

SOC Security. Согласно исследованиям Forrester и IBM Security, службы безопасности в средних и крупных компаниях ежедневно получают около 11 тыс. предупреждений об угрозах безопасности, из которых только 17% обрабатываются автоматически, остальные - вручную. Из-за нехватки времени и человеческого фактора 28% предупреждений игнорируются, а на расследование каждого инцидента уходит в среднем 4 и более дней. Таким образом, в связи с высокой нагрузкой 70% всех служб безопасности не справляется с возложенной на них работой.

С помощью программы CORTEX XDR Palo Alto намерена достичь ситуации, когда 100% киберугроз будет зафиксировано и остановлено, а на обработку и аналитику инцидентов потребуется несколько минут. Основой программы являются технологии AI и ML, которые позволяют автоматизировать большую часть работы.

По прогнозам Gartner, к 2024 году совокупный адресуемый рынок данного сегмента вырастет до $45 млрд с $25 млрд в 2020 году при CAGR 15%. По оценкам Palo Alto, в 2021 ф. г. регулярный годовой доход в сегменте составил около $400 млн, увеличившись на 80% относительно 2020 ф. г. В 2019–2021 ф. гг. средние темпы роста количества пользователей программы CORTEX XDR составили 168% в год. Пользователями CORTEX XDR являются 74 организации из рейтинга Fortune 100.

В сентябре 2021 года PaloAlto запустила решение Okyo Garde для сотрудников, работающих на дому, и малых предприятий. Из-за массового перехода на удаленную работу в период пандемии COVID-19 границы организаций существенно расширились за счет домашних локальных сетей, которые являются более уязвимыми, нежели корпоративные. В большинстве случаев работающий из дома или коворкинга сотрудник даже не заметит, если над ним нависнет угроза информационной безопасности. Palo Alto нашла выход и из этой ситуации - компания создала устройство Okyo Garde, которое работает через Wi-Fi 6 и интегрируется с программой PRISMA SASE. Более того, клиенты смогут дополнительно использовать Okyo Garde для обеспечения сетевой безопасности частной (домашней) сети Wi-Fi. Для малого бизнеса Okyo Garde также обеспечивает защиту от вредоносных программ и программ-вымогателей, защиту от фишинга, обнаруживает зараженные устройства и осуществляет контроль подозрительной активности. Palo Alto прогнозирует высокий спрос на данные устройства ввиду актуальности удаленной работы. Компания сообщила о том, что уже поступают предварительные заказы, поставки должны начаться позднее осенью.

Palo Alto сочетает в себе черты компаний роста и стоимости, находя баланс между увеличением акционерной стоимости и инвестициями в новые проекты. За последние 5 лет среднегодовые темпы роста выручки компании составили 24,9%, а среднегодовые темпы роста акций - 28,3%. При этом Palo Alto удается сохранять маржинальность по операционной прибыли на уровне 20% и демонстрировать стабильный и положительный свободный денежный поток.

Palo Alto проводит активную политику M&A, в 2018–2021 ф. гг. компания осуществила 12 сделок поглощения на общую сумму $2,5 млрд. Ставка на покупку стартапов с их разработками нового поколения оказалась верной, и во многом именно это помогло Palo Alto усовершенствовать продуктовую линейку и заслужить глобальное признание.

Кроме того, с 2018 ф. г. по текущий момент Palo Alto потратила на программу обратного выкупа акций $3 млрд. В 2022–2024 ф. гг. компания намерена сохранить свою приверженность активной политике M&A и программе buy back, которые будут финансироваться из свободного денежного потока. На сделки M&A планируется направлять 50% FCF, на обратный выкуп акций - 30% FCF, а оставшиеся 20% FCF- на погашение долга. Если Palo Alto не будет осуществлять новых заимствований, то к 2024–2025 ф. гг. сможет полностью погасить текущий долг.

Риски

Основные риски для компании сопряжены с растущей конкуренцией в отрасли кибербезопасности, в частности в сегменте сетевой безопасности нового поколения, что может помешать Palo Alto быстро увеличить свое присутствие на рынке. Конкуренция исходит как со стороны крупных игроков, так и со стороны небольших стартапов. До тех пор, пока Palo Alto успешно реализует стратегию поглощений, стартапы в целом не представляют большой угрозы, но есть вероятность увеличения долговой нагрузки при покупке закредитованных компаний. Также надо отметить, что цели Palo Alto по финансовым показателям выглядят достаточно амбициозно и могут быть не достигнуты даже при небольшом замедлении темпов роста.

Оценка

Для прогнозирования стоимости акций Palo Alto мы использовали оценку по мультипликаторам относительно аналогови оценку по собственным историческим мультипликаторам.

Оценка по прогнозным мультипликаторам P/E, EV/EBITDA и EV/S на конец 2022 года относительно аналогов предполагает целевую капитализацию $ 92,8 млрд и целевую стоимость акций $ 974,17. Поскольку мультипликаторы компаний роста существенно зависят от динамики бизнеса, в процессе оценки мы скорректировали их на темпы роста соответствующих финансовых показателей.

Оценка по собственным историческим мультипликаторам P/E NTM (43,9х), EV/EBITDA NTM (27,6х) и EV/SNTM(6,0х) формирует целевую капитализацию $ 35,6 млрд и целевую стоимость акций $ 373,58.

Комбинированная целевая цена на декабрь 2022 года составляет $673,88 с потенциалом 41,7% к текущей цене. Исходя из апсайда, мы присваиваем рекомендацию "Покупать" по акциям Palo Alto.

Средневзвешенная целевая цена акций Palo Alto по выборке аналитиков с исторической точностью прогнозов не менее среднего составляет, по нашим расчетам, $539,30 (апсайд - 13,4% от текущих уровней), а рейтинг акций эквивалентен 5,0 (где 5-Strong Buy, 3 - Hold, а 1 - StrongSell).

Оценка целевой цены акций Palo Alto аналитиками Piper Sandler Companies составляет $600 ("Покупать"), CreditSuisse- $463 ("Покупать"), Wedbush Securities- $470 ("Покупать"), Guggenheim Securities- $540 ("Покупать"), Evercore- $550 ("Покупать"), Keybanc Capital Markets - $575 ("Покупать"), Oppenheimer - $530 ("Покупать").

Акции на фондовом рынке

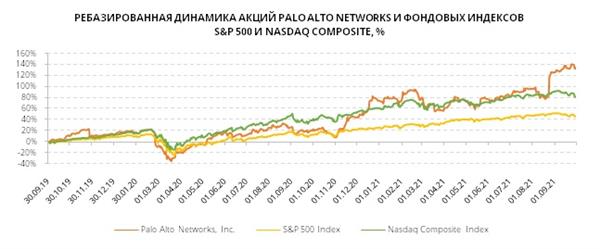

C момента начала пандемии COVID-19 в марте 2020 года до августа 2021 года акции Palo Alto демонстрировали схожую динамику с индексом технологических компаний NASDAQ Composite и опережающую динамику по сравнению с индексом широкого рынка S&P 500. В конце августа акции Palo Alto заметно оторвались от индекса NASDAQ Composite на фоне публикации годовой финансовой отчетности и повышения прогноза по финансовым результатам на следующий год. За последние 2 года котировки бумаг взлетели на 140%, а среднегодовой рост акций составил 55%.

Технический анализ

С точки зрения технического анализа на дневном графике акции PaloAltoпосле пробития верхней границы восходящего канала рисуют фигуру флаг, что может свидетельствовать о продолжении растущего тренда в среднесрочной перспективе. Однако локально акции выглядят несколько перекупленными, так как значительно оторвались от 50-дневной скользящей средней.

http://www.finam.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter