Один из крупнейших международных финансовых конгломератов Citigroup отчиталcя об итогах III квартала 2021 г.

Рассмотрим, что потенциально будет мешать котировкам расти в среднесрочной перспективе.

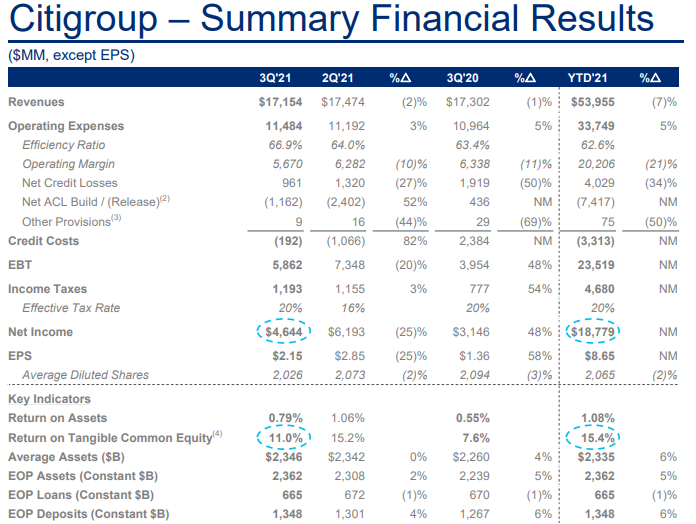

Главное

• Результаты оказались немного лучше прогнозов аналитиков

• Чистая прибыль выросла на 48% г/г и составила $4,6 млрд или $2,15 на акцию (прогноз $1,68).

• Выручка снизилась на 1% г/г и достигла $ 17,2 млрд (прогноз $17 млрд)

• Коэффициент эффективности за год вырос с 63,4% до 66,9%, что отражает ухудшение соотношения операционных затрат к выручке

• Размер депозитов вырос до $1,34 трлн (+7% г/г). Займы сократились до $665 млрд (-1% г/г). Активы выросли до $2,36 трлн (+6% г/г)

• Балансовая стоимость (Book value per share) выросла на 9%, до $92,1.

Препятствия к росту

По итогам III квартала практически по всем подразделения банка можно увидеть почти одну и ту же картину — падение выручки и рост расходов. Низкая эффективность уже долгое время является одной из основных проблем банка. Менеджмент не первый год пытается трансформировать работу конгломерата, но очередной квартал показал, что на данный момент значительных улучшений не видно. Более того, по сравнению со II кварталом чистая прибыль упала на 25%.

В самом крупном сегменте институциональных клиентов выручка конгломерата выросла на 4% г/г $10,8 млрд, в то время как расходы — на 9% до $6,4 млрд. Из позитивных моментов можно выделить значительный рост доходов от инвестиционной деятельности на рынке акции (+40 г/г), но данная тенденция уже хорошо видна почти у всех крупных банков. К тому же общий дохода от деятельности на рынке ценных бумаг, несмотря на это, снизился на 4%.

Сегмент глобального банкинга также не принес хороших результатов. Выручка за год снизилась до $6,3 млрд на 14% г/г в то время как расходы выросли до $4,6 млрд. Выручка от ритейл-банкинга упала на 23% кв/кв и 28% г/г. Менеджмент за последние 5 лет направлял в данный сегмент от 4% до 14% выручки в попытки реабилитировать рост сегмента, но каждый раз это ни к чему не приводило. Этот квартал не стал исключением.

Из позитивного можно отметить рост чистой прибыли на 44% г/г, но отрицательная динамика (-27%) по отношению к предыдущему кварталу резко меняет картину.

Пересмотр решения

Рассмотрев более детально последний отчет, предположу, что предстоящее повышение ставки ФРС США может ухудшить финансовые показатели Citi — доля беспроцентных депозитов так и не увеличилась и находится намного ниже, чем средняя по отрасли, а доля срочных процентных депозитов очень сильно преобладает (около 75%).

Акции были ранее рекомендованы к покупке в рамках портфеля «Американские банки». Но ввиду результатов отчета, можно исключить бумаги из портфеля. Результаты Bank of America, например, выглядят значительно интересней.

Не исключаю, что котировки могут расти в целом за банковским сектором, но учитывая текущее положение компании, а также связанные с судебными разбирательствами риски, которые могут привести к значительному штрафу в будущем, считаю более рациональным рассмотреть другие бумаги для инвестирования.

Возможно, что менеджмент банка в итоге сможет преодолеть трудности, которые Citigroup испытывает последние годы, но не думаю, что кардинальных изменений стоит ожидать на горизонте как минимум двух кварталов. Пока решения главного исполнительного директора Citigroup Джен Фрейзер не принесли сильных сдвигов в изменении ситуации.

Консенсус-прогноз аналитиков Refinitiv по акциям Citigroup находится на уровне $84 за акцию, что выше текущей цены на 20%. На СПБ Бирже бумаги доступны для торговли под тикером C.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Рассмотрим, что потенциально будет мешать котировкам расти в среднесрочной перспективе.

Главное

• Результаты оказались немного лучше прогнозов аналитиков

• Чистая прибыль выросла на 48% г/г и составила $4,6 млрд или $2,15 на акцию (прогноз $1,68).

• Выручка снизилась на 1% г/г и достигла $ 17,2 млрд (прогноз $17 млрд)

• Коэффициент эффективности за год вырос с 63,4% до 66,9%, что отражает ухудшение соотношения операционных затрат к выручке

• Размер депозитов вырос до $1,34 трлн (+7% г/г). Займы сократились до $665 млрд (-1% г/г). Активы выросли до $2,36 трлн (+6% г/г)

• Балансовая стоимость (Book value per share) выросла на 9%, до $92,1.

Препятствия к росту

По итогам III квартала практически по всем подразделения банка можно увидеть почти одну и ту же картину — падение выручки и рост расходов. Низкая эффективность уже долгое время является одной из основных проблем банка. Менеджмент не первый год пытается трансформировать работу конгломерата, но очередной квартал показал, что на данный момент значительных улучшений не видно. Более того, по сравнению со II кварталом чистая прибыль упала на 25%.

В самом крупном сегменте институциональных клиентов выручка конгломерата выросла на 4% г/г $10,8 млрд, в то время как расходы — на 9% до $6,4 млрд. Из позитивных моментов можно выделить значительный рост доходов от инвестиционной деятельности на рынке акции (+40 г/г), но данная тенденция уже хорошо видна почти у всех крупных банков. К тому же общий дохода от деятельности на рынке ценных бумаг, несмотря на это, снизился на 4%.

Сегмент глобального банкинга также не принес хороших результатов. Выручка за год снизилась до $6,3 млрд на 14% г/г в то время как расходы выросли до $4,6 млрд. Выручка от ритейл-банкинга упала на 23% кв/кв и 28% г/г. Менеджмент за последние 5 лет направлял в данный сегмент от 4% до 14% выручки в попытки реабилитировать рост сегмента, но каждый раз это ни к чему не приводило. Этот квартал не стал исключением.

Из позитивного можно отметить рост чистой прибыли на 44% г/г, но отрицательная динамика (-27%) по отношению к предыдущему кварталу резко меняет картину.

Пересмотр решения

Рассмотрев более детально последний отчет, предположу, что предстоящее повышение ставки ФРС США может ухудшить финансовые показатели Citi — доля беспроцентных депозитов так и не увеличилась и находится намного ниже, чем средняя по отрасли, а доля срочных процентных депозитов очень сильно преобладает (около 75%).

Акции были ранее рекомендованы к покупке в рамках портфеля «Американские банки». Но ввиду результатов отчета, можно исключить бумаги из портфеля. Результаты Bank of America, например, выглядят значительно интересней.

Не исключаю, что котировки могут расти в целом за банковским сектором, но учитывая текущее положение компании, а также связанные с судебными разбирательствами риски, которые могут привести к значительному штрафу в будущем, считаю более рациональным рассмотреть другие бумаги для инвестирования.

Возможно, что менеджмент банка в итоге сможет преодолеть трудности, которые Citigroup испытывает последние годы, но не думаю, что кардинальных изменений стоит ожидать на горизонте как минимум двух кварталов. Пока решения главного исполнительного директора Citigroup Джен Фрейзер не принесли сильных сдвигов в изменении ситуации.

Консенсус-прогноз аналитиков Refinitiv по акциям Citigroup находится на уровне $84 за акцию, что выше текущей цены на 20%. На СПБ Бирже бумаги доступны для торговли под тикером C.

http://bcs-express.ru/ (C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter