16 октября 2021 | Алроса Мидаков Алексей

Помимо оценки операционных результатов этот отчет интересен еще тем, что дает информацию об изменении количества запасов готовой продукции, что позволит учесть влияние оборотного капитала на величину свободного денежного потока.

Продажи в 3-м квартале составили 9,2 млн карат (новый рекорд для данного периода), а произвели снова меньше проданного - 8,8 млн карат. Но при этом даже запасы выросли с 8,4 до 8,6 млн карат, это связано с тем, что 0,7 млн карат было реализовано путем перепродажи алмазов ГОХРАНа.

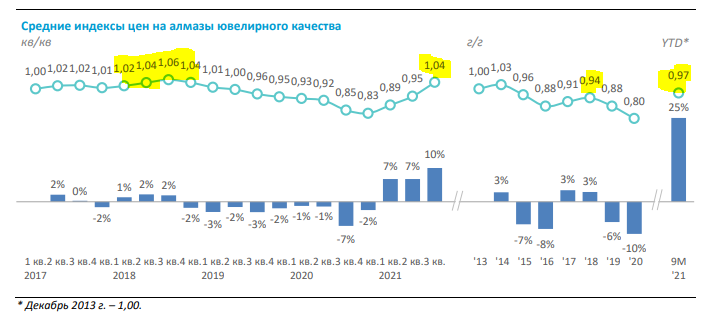

Хочу отметить, что впереди 2 сильных квартала. Как правило, продажи в 4-м и 1-м кварталах (залил значения желтым цветом) были выше, чем в 3-м квартале (залил значения оранжевым). При этом в производстве обратная картина, максимальный объем производства приходится на 3-й квартал, в 4-м квартале могут быть сопоставимые объемы, но в 1-м квартале однозначно ниже. То есть на ближайшие 6 месяцев мы получаем ножницы, когда предложение падает, а спрос растет. При этом запасы Алросы минимальны, и сама компания пишет про них следующим образом в комментариях к продажам в 3-м квартале:

Факторы снижения на 20% кв/кв (+83% г/г): отсутствие запасов алмазного сырья для продажи и высокая база 2 кв. (продажи во 2 кв. – 11,4 млн кт, в т. ч. 4,5 млн кт из запасов).

Необходимо будет уточнить у представителей компании на следующей встрече с инвесторами, что из себя представляют запасы в 8 млн карат, раз они не готовы к продаже.

Алроса заявляет, схожие проблемы наблюдается в целом в отрасли:

В то же время на фоне структурного снижения добычи алмазов на ряде месторождений запасы добывающих компаний приблизились к минимальным значениям; по оценкам Компании, возможности добывающих компаний по наращиванию производства ограничены.

Все это уже привело к тому, что индекс цен восстановился до уровня 2018 года, а впереди полгода с дефицитом предложения. То есть рост цен скорее всего продолжится, напомню, что в начале прошлого десятилетия цены на алмазы были приблизительно на 40% выше, чем сейчас, то есть текущие цены - это не потолок.

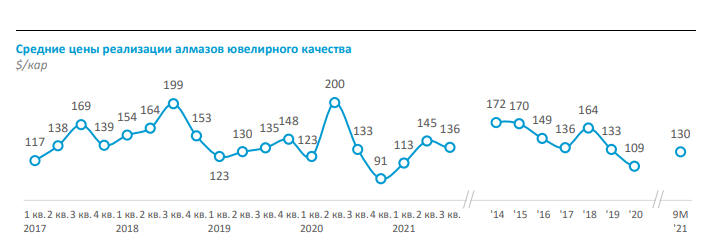

При этом ср. цена реализации Алросы снизилась в 3-м квартале относительно предыдущего, что связано с ростом поставок сырья низкой ценовой категории Севералмаза.

Добыча руды и песков в 3 кв. выросла на 19% кв/кв до 9,5 млн т в основном за счет возобновления горных работ на трубках Зарница и Заря после приостановки в 2020 г. Рост в 2 раза г/г обусловлен принятым в 2020 г. решением о временной приостановке горных работ на месторождениях Заря и Зарница и В. Мунском м/р, а также снижением горных работ на месторождениях Алмазов Анабара в рамках реализации антикризисных мер.

На графике можно заметить, что текущие запасы руды находятся на уровне, который выше, чем был в 2017-2019 гг в это время года.

С учетом того, что в среднем с 1 млн тонн руды компания производит 1 млн карат, то помимо 8,6 млн карат готовой продукции есть еще 11,0 млн карат незавершенного производства. Или 8,6 млн карат - это и есть перевод руды в алмазы?

В целом производственный отчет нейтральный для компании и без каких-либо сюрпризов. Самая важная информация из него - это восстановление цен на уровень 2018 года и будущий дефицит на рынке.

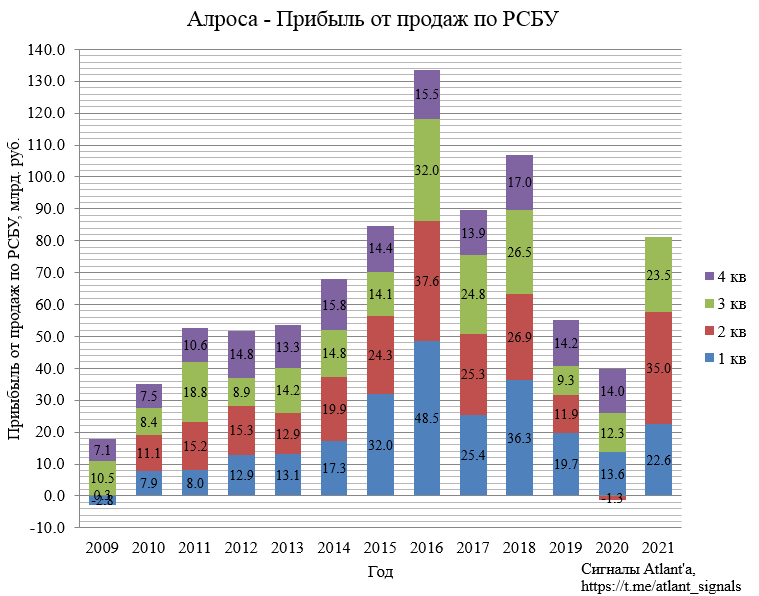

На днях также вышел отчет РСБУ за 3-й квартал. Прибыль от продаж снизилась относительно 2-го квартала на 33% и составила 23,5 млрд руб. При этом рост к 1-му кварталу составил 4%.

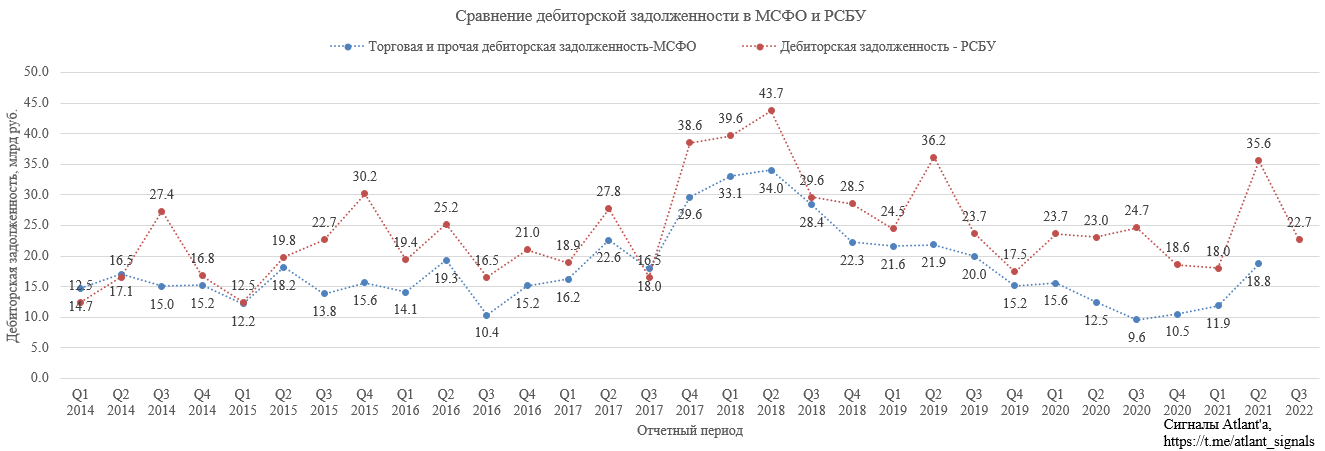

Стоит отметить, что в балансе РСБУ снизилась дебиторская задолженность, что должно положительно повлиять на свободный денежный поток (FCF). По большей части тут отобразилось то, что дочерние компании выплатили дивиденды и эта часть не повлияет на FCF по отчету МСФО. Но как минимум дивиденды от ГРО «Катока Майнинг Лтд.» в размере почти 4,5 млрд руб. увеличат FCF.

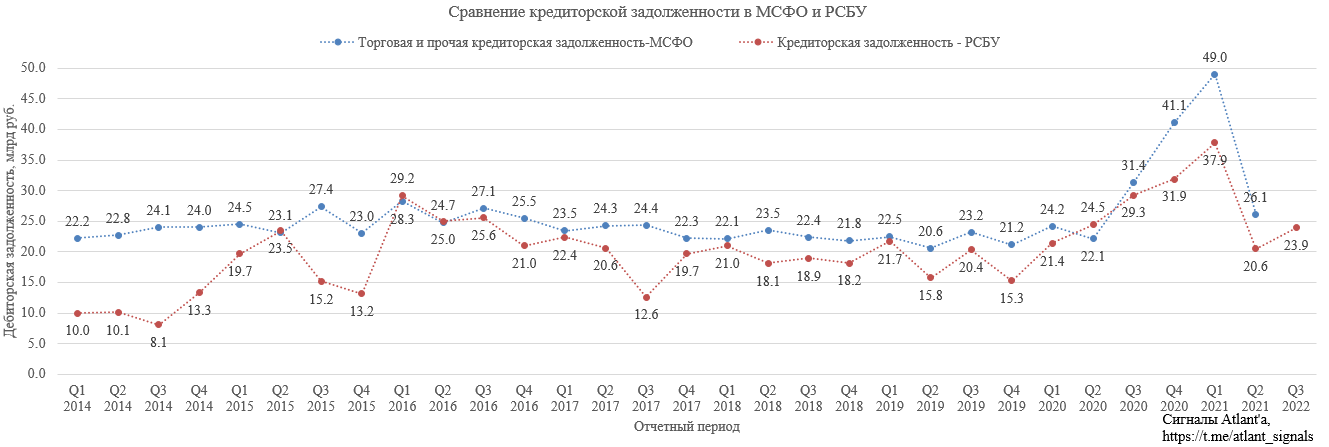

Кредиторская задолженность по РСБУ с поправкой на дивиденды, которые Алроса должна выплатить акционерам, выросла на 3,3 млрд рублей. То есть не стоит ждать отрицательного влияния на FCF по МСФО.

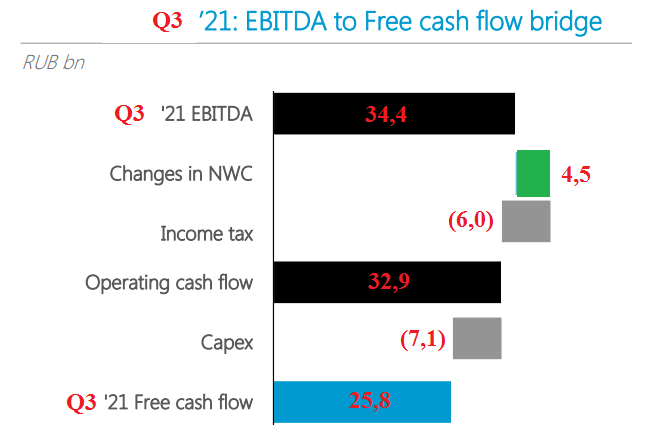

Попробуем сделать прогноз по дивидендам, которые компания заработала акционерам по итогам 3-го квартала. EBITDA за 3-й квартал составит 34,4 млрд рублей. Положительное влияние оборотного капитала составит 4,5 млрд (дивиденды от Катоки). Налог на прибыль 6,0 млрд, а капитальные затраты 7,1 млрд (на 4-й квартал останется 7,0 млрд). Тогда FCF в 3-м квартале будет равен 25,8 млрд руб., что дает дивиденд 3,5 руб. Консервативно дивиденд за 4-й квартал будет также равен 3,5 руб.

Сегодня закрывается реестр акционеров на получение дивидендов по итогам 1-го полугодия. Напомню, что дивиденд составил 8,78 руб., что дает доходность 6,5%. Ранее я планировал сдавать часть акций перед отсечкой, и наверное это имело смысл при котировках 150+ руб., но я решил тогда не сдавать, а акции откатили до 137 руб.

Планирую входить в отсечку, не сдаю сейчас по двум причинам:

1) акции откатили от 150 рублей;

2) жду рост цен на алмазы, только за 3-й квартал рост составил 10%, а это еще был невысокий сезон. В 4-м квартале продажи должны быть не меньше, чем в 3-м. Если цены на алмазы вырастут в 4-м квартале хотя бы еще на 10%, то при сопоставимых продажах это приведет к росту выручки также на 10% или на 6 млрд рублей, из них после налогов 5 млрд пойдут на увеличение свободного денежного потока. А это увеличит дивиденд на 0,7 руб. только за квартал.

(C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter

Продажи в 3-м квартале составили 9,2 млн карат (новый рекорд для данного периода), а произвели снова меньше проданного - 8,8 млн карат. Но при этом даже запасы выросли с 8,4 до 8,6 млн карат, это связано с тем, что 0,7 млн карат было реализовано путем перепродажи алмазов ГОХРАНа.

Хочу отметить, что впереди 2 сильных квартала. Как правило, продажи в 4-м и 1-м кварталах (залил значения желтым цветом) были выше, чем в 3-м квартале (залил значения оранжевым). При этом в производстве обратная картина, максимальный объем производства приходится на 3-й квартал, в 4-м квартале могут быть сопоставимые объемы, но в 1-м квартале однозначно ниже. То есть на ближайшие 6 месяцев мы получаем ножницы, когда предложение падает, а спрос растет. При этом запасы Алросы минимальны, и сама компания пишет про них следующим образом в комментариях к продажам в 3-м квартале:

Факторы снижения на 20% кв/кв (+83% г/г): отсутствие запасов алмазного сырья для продажи и высокая база 2 кв. (продажи во 2 кв. – 11,4 млн кт, в т. ч. 4,5 млн кт из запасов).

Необходимо будет уточнить у представителей компании на следующей встрече с инвесторами, что из себя представляют запасы в 8 млн карат, раз они не готовы к продаже.

Алроса заявляет, схожие проблемы наблюдается в целом в отрасли:

В то же время на фоне структурного снижения добычи алмазов на ряде месторождений запасы добывающих компаний приблизились к минимальным значениям; по оценкам Компании, возможности добывающих компаний по наращиванию производства ограничены.

Все это уже привело к тому, что индекс цен восстановился до уровня 2018 года, а впереди полгода с дефицитом предложения. То есть рост цен скорее всего продолжится, напомню, что в начале прошлого десятилетия цены на алмазы были приблизительно на 40% выше, чем сейчас, то есть текущие цены - это не потолок.

При этом ср. цена реализации Алросы снизилась в 3-м квартале относительно предыдущего, что связано с ростом поставок сырья низкой ценовой категории Севералмаза.

Добыча руды и песков в 3 кв. выросла на 19% кв/кв до 9,5 млн т в основном за счет возобновления горных работ на трубках Зарница и Заря после приостановки в 2020 г. Рост в 2 раза г/г обусловлен принятым в 2020 г. решением о временной приостановке горных работ на месторождениях Заря и Зарница и В. Мунском м/р, а также снижением горных работ на месторождениях Алмазов Анабара в рамках реализации антикризисных мер.

На графике можно заметить, что текущие запасы руды находятся на уровне, который выше, чем был в 2017-2019 гг в это время года.

С учетом того, что в среднем с 1 млн тонн руды компания производит 1 млн карат, то помимо 8,6 млн карат готовой продукции есть еще 11,0 млн карат незавершенного производства. Или 8,6 млн карат - это и есть перевод руды в алмазы?

В целом производственный отчет нейтральный для компании и без каких-либо сюрпризов. Самая важная информация из него - это восстановление цен на уровень 2018 года и будущий дефицит на рынке.

На днях также вышел отчет РСБУ за 3-й квартал. Прибыль от продаж снизилась относительно 2-го квартала на 33% и составила 23,5 млрд руб. При этом рост к 1-му кварталу составил 4%.

Стоит отметить, что в балансе РСБУ снизилась дебиторская задолженность, что должно положительно повлиять на свободный денежный поток (FCF). По большей части тут отобразилось то, что дочерние компании выплатили дивиденды и эта часть не повлияет на FCF по отчету МСФО. Но как минимум дивиденды от ГРО «Катока Майнинг Лтд.» в размере почти 4,5 млрд руб. увеличат FCF.

Кредиторская задолженность по РСБУ с поправкой на дивиденды, которые Алроса должна выплатить акционерам, выросла на 3,3 млрд рублей. То есть не стоит ждать отрицательного влияния на FCF по МСФО.

Попробуем сделать прогноз по дивидендам, которые компания заработала акционерам по итогам 3-го квартала. EBITDA за 3-й квартал составит 34,4 млрд рублей. Положительное влияние оборотного капитала составит 4,5 млрд (дивиденды от Катоки). Налог на прибыль 6,0 млрд, а капитальные затраты 7,1 млрд (на 4-й квартал останется 7,0 млрд). Тогда FCF в 3-м квартале будет равен 25,8 млрд руб., что дает дивиденд 3,5 руб. Консервативно дивиденд за 4-й квартал будет также равен 3,5 руб.

Сегодня закрывается реестр акционеров на получение дивидендов по итогам 1-го полугодия. Напомню, что дивиденд составил 8,78 руб., что дает доходность 6,5%. Ранее я планировал сдавать часть акций перед отсечкой, и наверное это имело смысл при котировках 150+ руб., но я решил тогда не сдавать, а акции откатили до 137 руб.

Планирую входить в отсечку, не сдаю сейчас по двум причинам:

1) акции откатили от 150 рублей;

2) жду рост цен на алмазы, только за 3-й квартал рост составил 10%, а это еще был невысокий сезон. В 4-м квартале продажи должны быть не меньше, чем в 3-м. Если цены на алмазы вырастут в 4-м квартале хотя бы еще на 10%, то при сопоставимых продажах это приведет к росту выручки также на 10% или на 6 млрд рублей, из них после налогов 5 млрд пойдут на увеличение свободного денежного потока. А это увеличит дивиденд на 0,7 руб. только за квартал.

(C)

Не является индивидуальной инвестиционной рекомендацией

При копировании ссылка обязательна Нашли ошибку: выделить и нажать Ctrl+Enter